Навигация

Касир представила аудиторові, у присутності головбуха, готівка купюрами і поштові конверти і марки

117909

знаков

32

таблицы

0

изображений

02.04.2004 касир представила аудиторові, у присутності головбуха, готівка купюрами і поштові конверти і марки.

Прибутковий касовий ордер №205 від 2.03.04 - 785 грн. - виторг оптового складу.

Прибутковий касовий ордер №206 від 3.03.04 -972 грн. - виторг оптового складу.

Прибутковий касовий ордер №207 від 3.03.04 - 5 грн. (повернення підзвітної суми від 20.02.04).

Прибутковий касовий ордер №208 від 9.03.04 - 25 грн. (повернення невикористаних підзвітних невикористаних сум на відрядження з 1.03. по 4.03).

Гроші надійшли в касу по чеку №268730 на заробітну плату у сумі 2300грн. - 20.03.04.

Прибутковий касовий ордер №208 від 24.03.04, гроші надійшли в касу з роздрібної торгівлі в сумі 250 грн.

Прибутковий касовий ордер №209 від 28.03.04, гроші надійшли в касу по чеку №268732 на господарські витрати в сумі 100 грн.

Видатковий ордер №221 від 2.03.04, гроші здані в Ощадбанк у сумі 780 грн.

Видатковий касовий ордер №222 від 3.03.04., гроші здані в Ощадбанк у сумі 900 грн.

Видатковий касовий ордер №223 від 20.03.04, видана заробітна плата у сумі 2310 грн.

Видатковий касовий ордер №224 від 24.03.04., здані гроші в Ощадбанк у сумі 250 грн.

Видатковий касовий ордер №225 від 28.03.04 на суму 100 грн. і видатковий касовий ордер № 226 від 30.03.04 на суму 15 грн. - видані гроші на господарські витрати.

ВАРІАНТ 9

1.Теоретичне питання.

Аудиторські документи. Аудиторський висновок і вимоги до його викладу.

2. Означення: НОРМАТИВИ АУДИТУ

3. Практичне завдання.

Розібрати ситуацію, установити порушення які виявлені аудитором, їх наслідок і скласти відомості аудитора:

- збереження коштів у касі;

- неправильного оформлення касових документів;

- порушень фінансової дисципліни посадовими особами;

- порушень законодавства й інших нормативних документів, що регламентують фінансово-господарську діяльність і стан бухгалтерського обліку.

Назвати корективи, що аудитор може запропонувати для усунення виявлених порушень.

Вихідні дані:

1.Прибуткові ордера:

- прибутковий касовий ордер №229 від 2.02.04 - отримані гроші по чеку № 235480 для виплати заробітної плати на суму 3587грн;

- ПКО № 230 від 5.02.04 - отримані гроші по чеку № 235481 для виплати матеріальної допомоги на суму 1200грн;

- ПКО № 231 від 12.02.04 на суму 202 грн. - виторг від реалізації.

2.Списані на підставі розрахункових відомостей і видаткових касових ордерів суми для виплати заробітної плати:

- 2.02.04 – 1276 грн. 50 коп.

- 3.02.04-1200 грн.

- 3.02.04 –253 грн. 50 коп.

- 4.02.04 –400 грн.

- 5.02.04-1557 грн.

3.Здані в банк невитрачені суми призначені на видачу заробітної плати у сумі 100 грн. - 12.02.04

4.Касиром представлені 2 розписки на видачу з каси Іванову 4.02.04- 25 грн. і Сидорову 6.02.04 - 45 грн. (Розпорядчі підписи директора і головбуха на видачу грошей на розписках відсутні).

ВАРІАНТ 10

1.Теоретичне питання.

Методи визначення розміру аудиторського ризику.

2.Означення: ПРЕДМЕТ АУДИТУ

3.Практичне завдання.

Розібрати ситуацію, установити порушення які виявлені аудитором, їх наслідок і скласти відомості аудитора:

- збереження коштів у касі;

- неправильного оформлення касових документів;

- порушень фінансової дисципліни посадовими особами;

- порушень законодавства й інших нормативних документів, що регламентують фінансово-господарську діяльність і стан бухгалтерського обліку.

Назвати корективи, що аудитор може запропонувати для усунення виявлених порушень.

Вихідні дані:

- залишок готівки в касі на 30.01.04 - 450 грн. (ліміт каси 300 грн.);

- дані фактичного перерахунку грошей - 670 грн.

По документах аудитор установив:

1. Відповідно до відомості на виплату заробітної плати за другу половину грудня 2003 року по видатковому ордеру №22 (дата відсутня) головбух невірно списала за рахунок нереальної кредиторської заборгованості суму 1350 грн.

2. По видатковому касовому ордеру №23 від 4.01.04 списані 50 грн. (фактично - 500 грн.) Іванову, що працював, але грошей не одержував. Касир пояснила, що підпис підроблений нею і гроші віддані директорові.

3. По ПКО № 24 від 07.01.04 оприбутковано 490 грн. виторгу від клієнта за проживання у відділенні (фактично прикладені документи на 90 грн.)

ВАРІАНТ 11

1. Теоретичне питання.

Поняття про аудиторські докази і вимоги до них.

2. Означення: БУХГАЛТЕРСЬКА ЗВІТНІСТЬ

3. Практичне завдання.

Розібрати ситуацію, установити порушення які виявлені аудитором, їх наслідок і скласти відомості аудитора:

- збереження коштів у касі;

- неправильного оформлення касових документів;

- порушень фінансової дисципліни посадовими особами;

- порушень законодавства й інших нормативних документів, що регламентують фінансово-господарську діяльність і стан бухгалтерського обліку.

Назвати корективи, що аудитор може запропонувати для усунення виявлених порушень.

Вихідні дані:

1. По ВКО № 321 від 29.06.04 виплачене Кравчук П.С. - 1500 грн. за ремонтні роботи. У представленому рахунку зазначені: № паспорта, дата і характер виконаної роботи на суму 1500 грн. і підпис пред'явника рахунка.

2. Розпорядження про виплату грошей підписано директором фірми.

3. По ПКО №420 від 25.07.04 отримані підзвітні невитрачені суми на відрядження (термін відрядження з 18.07.04 по 21.07.04) - 27 грн.

4. По ВКО № 322 від 30.07.04 на суму 24 грн. видані Петрову С., і на господарські потреби(гроші по чеку на господарські потреби в касу не надходили).

Нормативні документи до задач варіантів 8-11:

1.Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/97-ВР.

2.Про затвердження типових форм первинного обліку касових операцій: Наказ Мінфіну України від 15.02.96 р. № 51.

3.Про внесення змін і доповнень до "Порядку ведення касових операцій у народному господарстві України": Затвердженого постановою Правління Національного банку України від 02.02.95 р. № 21: Постанова НБУ від 13.10.97 р. № 334.

4. Про затвердження змін до Інструкції № 7 "Про безготівкові розрахунки в господарському обороті України", затвердженої постановою Правління Національного банку України від 02.08.96 р. № 204 [Національний банк] [4256]: Постанова НБУ від 04.01.2000 р. № 3.

5. Про виконання установами банків для здійснення грошових переказів платіжних доручень юридичних осіб: Лист НБУ від 28.01.2000 р. № 25—111/183.

6. Щодо сплати збору на обов'язкове державне пенсійне страхування з операцій купівлі-продажу валют: Лист Пенсійного фонду від 02.06.2000 р. № 04/2895.

7. Норми відшкодування витрат на відрядження у межах України та за кордон: Постанова КМУ від 05.01.98 р. № 10.

8. Про норми відшкодування витрат на відрядження вмежах України та за кордон: Постанова КМУ від 23.04.99 р. № 663.

9. Інструкція про службові відрядження у межах України та за кордон: Затв. Мінфіном України від 13.03.98 р. № 59.

10.Положення (стандарт) бухгалтерського обліку 16 "Витрати": Затв. Мінфіном України від 31.12.99 р. № 318.

11.Про затвердження форми посвідчення про відрядження: Наказ ДПАУ від 28.07.97 р. № 260.

12.Щодо віднесення деяких витрат на відрядження до валових витрат: Лист ДПАУ від 04.01.2000 р. № 10/6/15-1116.

13.Про затвердження Методичних рекомендацій по перевірці витрат на відрядження: Наказ ГДКРУ від 21.03.2000 р. № 24.

14.Про застосування електронних контрольно-касових апаратів і товарно-касових книг при розрахунках із споживачами у сфері торгівлі, громадського харчування та послуг: Закон України від 06.07.95 р. № 265/95-ВР (із змінами та доповненнями).

15.Про внесення змін до Порядку заняття торговельною діяльністю і правил торговельного обслуговування населення: Постанова КМУ від 10.07.98 р. № 1050.

16.Перелік окремих форм діяльності у сфері торгівлі, громадського харчування та послуг, специфіка яких дозволяє здійснювати розрахунки із споживачами без застосування електронних контрольно-касових апаратів з використанням товарно-касових книг: Затв. наказом Мінекономіки від 10.01.95 р. № 1.

17.Про внесення доповнень до Інструкції про порядок позначення роздрібних цін на товари народного споживання у підприємствах роздрібної торгівлі та громадського харчування [Мінекономіки] [4716]: Наказ Мінекономіки України від 16.05.2000 р. № 80.

18.Правила торгівлі на ринках: Затв. Міністерством зовнішніх економічних зв'язків і торгівлі України від 12.03.96 р. № 157.

19.Правила продажу непродовольчих товарів: Затв. Міністерством зовнішніх економічних зв'язків і торгівлі України від 27.05.96 р. № 294.

20.Про порядок подання товарно-касових звітів до бухгалтерії підприємства: Лист НБУ від 18.03.97 р. № 23—3116/14—211.

21.Щодо відкриття окремих рахунків підприємствам і організаціям торгівлі та громадського харчування: Лист НБУ від 06.08.98 р. № 25—011/1252—5685.

22.Положення про порядок реєстрації і застосування електронних контрольно-касових апаратів при розрахунках готівкою у сфері торгівлі, громадського харчування та послуг: Затв. ДПАУ від 18.09.97 р. № 343.

23.Про патентування торговельної діяльності: Лист ДПАУ від 06.03.99 р. № 3275/7/15—1317.

24.Про порядок оприбуткування товарів у роздрібній та оптовій торгівлі для суб'єктів підприємницької діяльності — фізичних осіб: Лист ДПАУ від 14.05.99 р. № 6990/7/23— 3117.

25.Про книги обліку доходів і витрат фізичних осіб, які знаходяться у трудових відносинах з платниками єдиного податку: Лист ДПАУ від 06.05.2000 р. № 6304/7/17—0217.

ВАРІАНТ 12

1.Теоретичне питання.

Аудиторський звіт, склад і структура.

2.Означення: ФІНАНСОВА ЗВІТНІСТЬ

Похожие работы

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

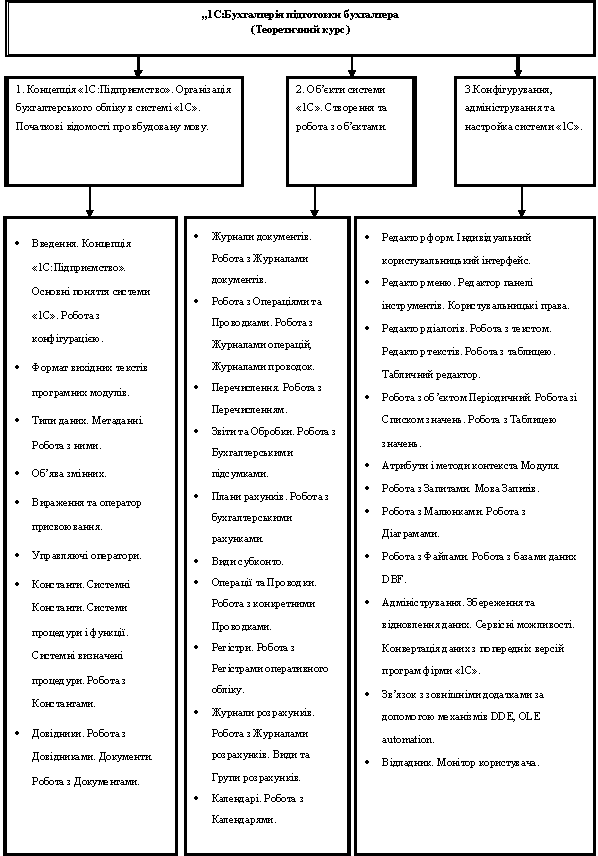

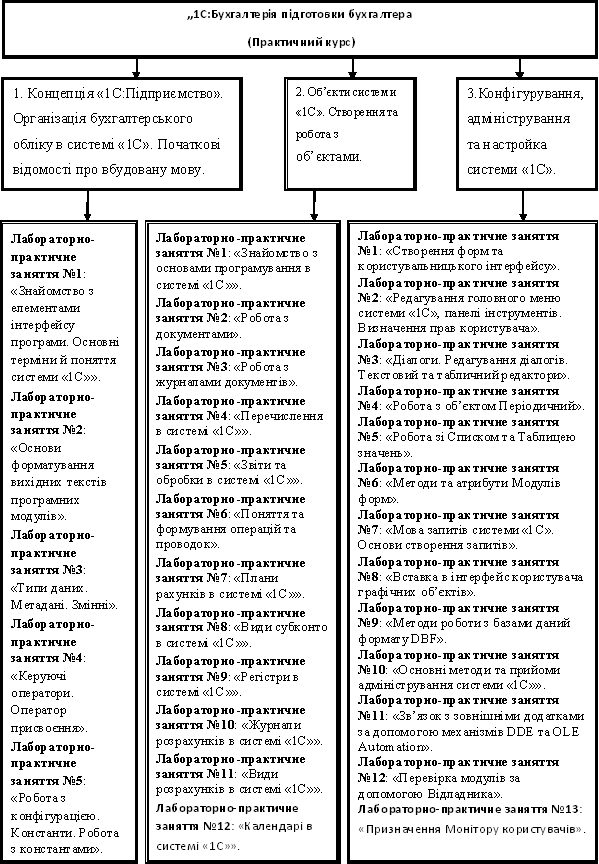

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев