Навигация

3. Практичне завдання.

Вихідні дані:

Станом на 01.01.2004 р. на підприємстві обліковано 914 пилок по 1,48 грн. за 1 шт. на суму 1353 грн. У січні у матеріальних звітах ціна підвищена до 54 грн. за 1 шт. без відповідного відображення подорожчання на рахунках бухгалтерського обліку. Пояснювальні документи відсутні.

У товарно-транспортній накладній № 070359 було зафіксовано відпуск 50 пилок за новою ціною на суму 2700 грн., вартість транспортно-заготівельних витрат — 540 грн., ПДВ — 648 грн. Реалізація в обліку була відображена так:

Д-т 377 — К-т 205 — 3240 грн.;

Д-т 377 — К-т 643 — 648 грн.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

4.Які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

ВАРІАНТ 13

1.Теоретичне питання.

Аудиторський висновок, його види, вимоги до його викладу.

2.Означення: АУДИТ

3.Практичне завдання.

Вихідні дані:

У грудні 2004 р. підприємством за готівку було продано 170 шпал за ціною 1 грн. за 1 шт. В обліку операція відображена такими записами, грн.:

Д-т 943 — К-т 20 — 170 грн.;

Д-т 301 — К-т 377 — 170грн.;

Д-т 301 — К-т 643 — 34 грн.

У матеріальному звіті на початок місяця обліковувалося 628 шпал на суму 1042,48 грн.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3. Хто несе відповідальність за допущене порушення?

4. Які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

ВАРІАНТ 14

1. Теоретичне питання.

Джерела і метод одержання аудиторських доказів.

2. Означення: АУДИТОРСЬКИЙ РИЗИК

3.Практичне завдання.

Вихідні дані:

У грудні 2004 р. на підприємстві з наказу керівника річну винагороду за результати роботи підприємства було виплачено у натуральній формі. Видано 10 000 кг цукру, облікова ціна якого за даними матеріальних звітів становить 0,78 грн., що відображено такими записами:

Д-т 441 — К-т 661 — 9035,54 грн. — нарахування винагороди;

Д-т 661 — К-т 205 — 9035,54 грн. — видача винагороди.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

4.Які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

Нормативні документи до задач варіантів 12 – 14:

1.Про податок на додану вартість: Закон України від 03.04.97 р. № 168/97-ВР (із змінами та доповненнями).

2.Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/97-ВР (із змінами та доповненнями).

3.Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95 р. № 88.

4.Про умови реалізації продукції, отриманої в рахунок оплати праці: Лист ДПАУ від 29.12.97 р. № 17—0117/11—10957/17—0117/10—10797.

5.Положення (стандарт) бухгалтерського обліку 15 "Дохід": Затв. Мінфіном України від 29.11.99 р. № 290.

6.План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

7. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

8. Положення (стандарт) бухгалтерського обліку 16 "Витрати": Затв. Мінфіном України від 31.12.99 р. № 318.

ВАРІАНТ 15

1.Теоретичне питання.

Аудит основних засобів і інших оборотних активів.

2.Означення: РЕВІЗОР

3.Практичне завдання.

Вихідні дані:

На заводі з виробництва металоконструкцій приватне підприємство виконало будівельно-монтажні роботи. Акт приймання-здачі робіт був підписаний у квітні 2004 р. У рахунок оплати робіт заводом було відвантажено готову продукцію у січні 2004 р. За І квартал 2004 р. приватним підприємством до складу валових витрат віднесена сума отриманої за бартерним договором готової продукції, а в II кварталі 2004 р. до валових доходів була віднесена вартість виконаних будівельно-монтажних робіт.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

ВАРІАНТ 16

1.Теоретичне питання.

Аудит матеріальних запасів і витрат.

2.Означення: ПОЗИТИВНИЙ АУДИТОРСЬКИЙ ВИСНОВОК

3.Практичне завдання.

Вихідні дані:

Торгівельне підприємство уклало договір з іншою фірмою про поставку товару на умовах товарного кредиту. За надання кредиту фірма сплачує підприємству 5% суми кредиту. У договорі передбачено, що погашення заборгованості здійснюється щомісяця (протягом 3 місяців) із одночасною сплатою відповідної суми відсотків. Сума за договором становить 12 000 грн.

Операції, здійснені у першому місяці, фірмою обліковані так, грн.:

Д-т 281 — К-т 631 — 10 000;

Д-т 641 — К-т 631 — 2000;

Д-т 631 — К-т 311 — 4000 грн. — оплачена частина товару за умовами договору;

Д-т 631 — К-т 311 — 120 грн. — сплачено відсоток за користування товарним кредитом;

Д-т 92 — К-т 311 — 120 грн.

У цьому ж місяці до валових витрат була включена лише сума одержаного товару — 10 000 грн.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3.Хто несе відповідальність за допущене порушення?

4.Які записи в бухгалтерському обліку необхідно зробити для усунення допущеного порушення ?

ВАРІАНТ 17

Похожие работы

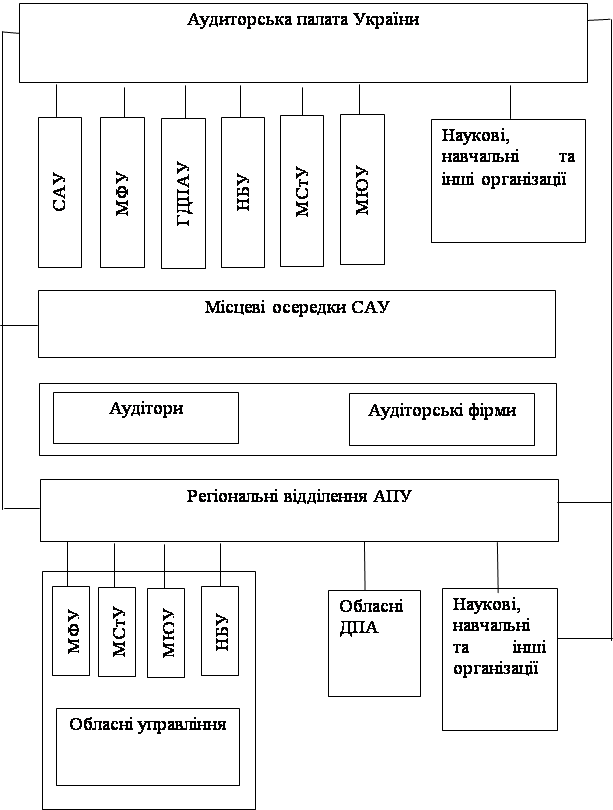

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

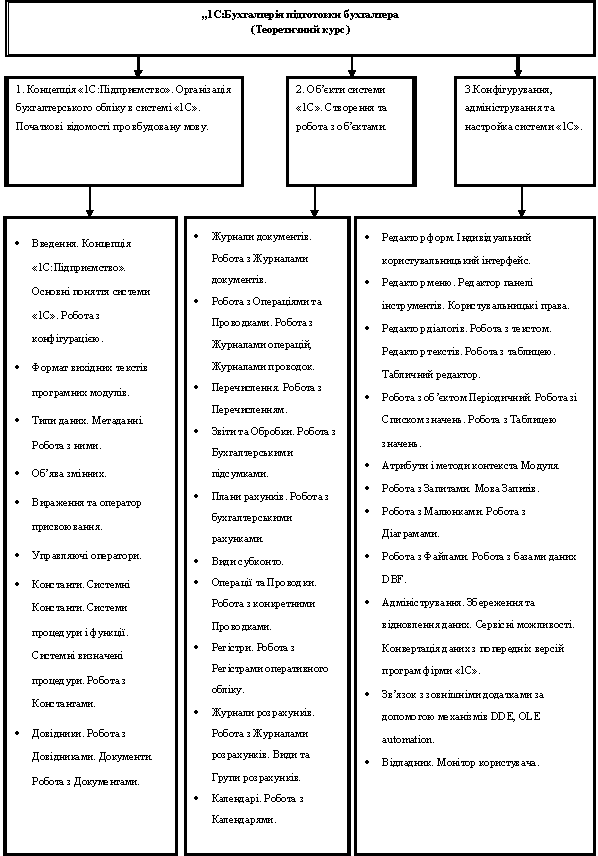

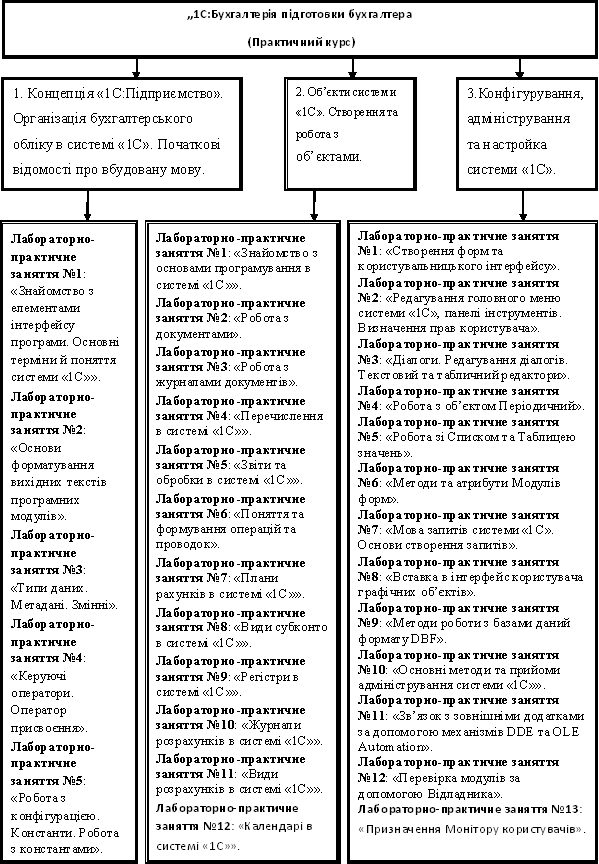

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев