Навигация

Основні засоби і незавершене виробництво

117909

знаков

32

таблицы

0

изображений

1. Основні засоби і незавершене виробництво.

2. Запаси:

-готова продукція;

-товари.

3.Грошові кошти та їх еквіваленти.

4.Статутний капітал.

5.Пайовий капітал.

6.Довгострокові кредити банку.

7.Короткострокові кредити банку.

8.Кредиторська заборгованість за товари, роботи, послуги.

Завдання 3.

Визначить надійність і достатність отриманих аудиторських, доказів для підтвердження статті балансу "Виробничі запаси", використовуючи процедури спостереження.

Умова:

Аудитор під час перевірки ВАТ "Карпати" вирішив для визначення реальних залишків виробничих запасів на підприємстві бути спостерігачем у процесі проведення інвентаризації на складі. Інвентаризація проводилася з 25 до 30 грудня 2000 р. Інших процедур контролю виробничих запасів аудитор не використовував.

Тестування

| Питання | Варіанти відповідей |

| 1. Суть аудиторських доказів розкривається у МСА №: | А. МСА №100 Б. МСА №200 В. МСА №300 Г. МСА №400 Д. МСА №500 Є. МСА №600 |

| 2. Аудиторські докази потрібні для: | А. Укладення угоди на аудиторську перевірку Б. Для складання плану аудиторської перевірки В. Для складання робочої програмиГ. Для складання аудиторського висновку Д. Для складання акта виконаних робіт |

| 3. Аудиторські докази поділяються за відношенням до об'єктів аудиту на: | А. Первинні Б. Вторинні В. Матеріальні Г. Усні Д. Прямі Є. Непрямі |

| 4. Залежно від джерел отримання аудиторські докази поділяють на: | А. Матеріальні Б. Початкової стадії В. Дослідної стадії Г. Завершальної стадії Д. Первинні Є. Вторинні |

| 5. Які аудиторські докази є надійнішими? | А. Отримані зі зовнішніх джерел Б. Отримані з внутрішніх джерел В. Отримані безпосередньо аудиторами |

| 6. Які з перелічених процедур для отримання аудиторських доказів наводяться в МСА? | А. Перевірки Б. Спостереження В. Опитування Г. Інвентаризація Д. Контрольний обмір Є. Підтвердження |

| 7. Основною метою контролю якості роботи аудитора є: | А. Підвищення кваліфікації аудиторів Б. Відповідність здійснення аудиту прийнятим стандартам і нормативам В. Зменшення аудиторського ризику |

Тема 9. Робочі документи аудитора

Питання для самоконтролю

1. Обґрунтувати необхідність складання робочих документів аудитора.

2.Вимоги до складання робочих документів аудитора.

3.Класифікація робочих документів аудитора.

4.Володіння робочими документами та їх зберігання.

Ситуаційні завданняЗавдання 1.

На основі даних умови завдання згрупуйте робочі документи за стадіями процесу аудиту:

- робочі документи початкової стадії;

- робочі документи стадії дослідження;

- робочі документи завершальної стадії.

Розробіть систему кодифікації та присвойте кожному робочому документу аудитора окремий код. Результати оформіть у вигляді таблиці.

| Назва робочих документів | Код |

| Початкова стадія | |

| Дослідна стадія | |

| Завершальна стадія |

Назва робочих документів аудитора:

1.Договір на аудиторську перевірку.

2.Загальний план аудиту.

3.Робоча програма аудиторської перевірки.

4.Баланс.

5. Звіт про прибутки і збитки.

6. Звіт про рух грошових коштів.

7. Звіт про власний капітал.

8. Примітки до фінансової звітності.

9. Акт виконання робіт.

10.Аудиторський висновок.

11.Аудиторські тести.

12.Акти звірки.

13.Копія статуту підприємства-клієнта.

14.Звіт аудитора перед замовником.

15.Інформація про розподіл дивідендів.

16.Інформація: про використання методів оцінки запасів.

17.Витяг із висновку внутрішнього аудиту.

18.Інформація: попереднього незалежного аудиту.

Завдання 2.

На основі даних умови завдання 1 згрупуйте робочі документи аудитора за такими ознаками:

- спосіб і джерела отримання;

- термін використання;

- за змістом аудиторських послуг.

Тестування

| Питання | Варіанти відповідей |

| 1. Робоча документація аудитора – це | А. Нормативно –правова база Б. Записи, за допомогою яких аудитор фіксує проведені процедури перевірки, тести, отриману інформацію і відповідні висновки, що здійснюються під час проведення аудиторської перевірки |

| 2. Робоча документація аудитора виконує такі функції: | А. Обґрунтовує твердження в аудиторському висновку Б. Допомагає керівництву підприємства-замовника у прийнятті управлінських рішень В.Сприяє виробленню методологічного підходу до процесу аудиторської перевірки |

| 3. Склад, кількість і зміст робочих документів аудитора залежить від: | А. Стану бухгалтерського обліку та звітності клієнта Б. Надійності системи внутрішнього контролю клієнта В. Форми власності підприємства-замовника Г. Виду аудиторських послуг |

| 4. За характером інформації робочі документи аудитора поділяють на: | А. Нормативно-правового характеру Б. Оглядові В. Аналітичні Г. Підсумкові |

| 5. За формою подання робочі документи аудитора поділяють на: | А. Графічні Б. Тестові В. Розрахункові Г. Ручної обробки Д. Табличні |

Тема 10. Аудит активів, капіталу та зобов'язань підприємства

Питання для самоконтролю

1. Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій.

2. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій.

3. Перевірка операцій на рахунках у банках.

4. Аудит дебіторської заборгованості.

5. Аудит наявності та руху основних засобів і нематеріальних активів.

6. Аудит формування статутного капіталу суб'єктів господарювання та його особливості.

7. Аудит руху та використання капіталу за видами.

8. Організація та методика аудиту поточних зобов'язань та кредитних операцій.

9. Перевірка використання та своєчасності повернення короткострокових позик і довгострокових кредитів та їх забезпечення.

Розв’язання задач

Задача 1.

Оцінити законність здійснених операцій та визначити правомірність дій бухгалтера МПП “Гермес”.

Вихідні дані:

Згідно договору на постачання товару підприємство-покупець повинно сплатити за отриманий від МПП “Гермес” товар протягом 30 календарних днів з дати отримання.

МПП “Гермес” відвантажило покупцю товар 5 травня поточного року на суму 389,00 грн. З віднесенням ПДВ на податкові зобов’язання в сумі 64,83 грн. 28 травня поточного року була отримана часткова оплата за відвантажений товар в сумі 200,00 грн.

Після 5 червня МПП “Гермес” представило заяву в податкову адміністрацію про зменшення податкового зобов’язання на суму ПДВ, що відноситься до неоплаченої частини товару. В цьому же звітному періоді бухгалтер МПП “Гермес” зменшив суму податкового зобов’язання на 31,5 грн. на підставі наданої заяви.

Задача 2.

Оцінити законність дій бухгалтера ПП “Навігатор”.

Вихідні дані:

В ході здійснення податкової перевірки фінансово-господарської діяльності ПП “Навігатор” була виявлена наступна ситуація: податок на прибуток за результатами бухгалтерського обліку склав 254,00 грн., за результатами податкового обліку - 198,00 грн.

Різниця між вказаними сумами склала 56,00 грн. та була віднесена на статтю 541 “Відстрочені податкові зобов’язання ”.

Задача 3.

Оцінить законність й обґрунтованість отримання грошових коштів під звіт, своєчасність їх погашення.

Вихідні дані:

За рахунок коштів підприємства було оплачено поїздку керівника за кордон в сумі 9500,00 грн. та списано на витрати як витрати на відрядження. При цьому відсутній наказ про направлення робітника у відрядження, її цілях та строках, звіт про відрядження. Прикладені підтверджуючі документи на витрачені засоби мають штамп туристичної організації. Всі витрати було віднесено до складу валових витрат підприємства.

Задача 4.

Визначити чи має місце факт порушення законодавства.

Вихідні дані:

При проведенні податкової перевірки, податковим інспектором було встановлено, що торгівельним підприємством “Електротехніка” було придбано 10 телевізорів за ціною 1000,00 грн. На загальну суму 10000,00 грн., у тому числі ПДВ- 2000,00грн.

В торговий зал було виставлено для продажу 9 телевізорів. Один телевізор було встановлено в кімнаті відпочинку персоналу. До складу валових витрат підприємства було віднесено витрати на придбання телевізорів на суму 12000,00 грн.

Задача 5.

Оцінити правомірність цільового використання грошових засобів. Оцінити повноту та своєчасність їх погашення.

Вихідні дані:

За видатковим касовим ордером № 25 від 14.03 поточного року з каси підприємства було видано грошові кошти (1000,00 грн.) секретарю Зайцевій С.Т. під звіт.

Під час перевірки касової документації ревізор виявив відсутність авансового звіту Зайцевої С.Т. на вказану суму. Документальне підтвердження повернення грошових засобів в касу також відсутнє. Бухгалтер підприємства пояснив, що вказана сума була “перекинута” на менеджера Іванова І.А.

Задача 6.

Визначити чи має місце факт порушення законодавства.

Вихідні дані:

В ході здійснення податкового контролю ПП “Скарлет” було встановлено, що за даними декларації з ПДВ податковий кредит склав 200000,00 грн.

За перевіркою податкових накладних було встановлено, що на суму 15000,00 грн. Податкові накладні відсутні, а на суму 1300,00 грн. Представлені невірно заповнені податкові накладні.

Податковому інспекторові було дано усне пояснення, що товар було придбано у підприємства платника єдиного податку, тому на суму 15000,00 грн. Податкові накладні не можуть бути представлені, так як контрагент не є платником даного податку.

Задача 7.

Оцінити правильність використання методології бухгалтерського обліку ВАТ “Меркурій”.

Вихідні дані:

ВАТ “Меркурій” було надано кредит комерційним банком 10-го вересня поточного року. За умовами видачі кредиту його повинно бути повернено 10-го березня наступного року. В бухгалтерському обліку сума кредиту відображена на рахунку 501 “Довгострокові кредити банку”.

Задача 8.

Визначити чи має місце факт порушення законодавства.

Вихідні дані:

Підприємством ВАТ “Ельга” було придбано ноу-хау за 1 млн. грн. (ПДВ склав 200 тис. грн.). ПДВ було віднесено до складу податкового кредиту (на цю ж суму є податкова накладна). В цьому ж податковому періоді ноу-хау було перепродане закордонній фірмі за 1,5 млн. грн. Ніяких інших операцій підприємство в даному звітному періоді не здійснювало. В податковій декларації за ПДВ відображена сума податкового кредиту-200 тис. грн. Та податкового зобов’язання - 0,00 грн. Підприємство претендує на відшкодування ПДВ з бюджету.

Задача 9.

Дати оцінку вірності формування інформації на рахунку 79 “Фінансові результати”.

Вихідні дані:

Під час проведення ревізії на ВАТ “Парадіз” встановлено, що реалізація товарів відображається наступним чином:

| Зміст господарської операції | Дт | Кт | Сума, грн. |

| 1. Відвантажено товари покупцю | 361 | 702 | 1800 |

| 2. Відображено податкові зобов’язання з ПДВ | 702 | 641 | 300 |

| 3. Списана на фінансовий результат сума доходів від реалізації товарів | 702 | 791 | 1500 |

| 4. Списана на фінансовий результат собівартість реалізованих товарів | 791 | 281 | 1100 |

Задача 10.

Визначити вірність розрахунку балансової вартості нематеріального активу.

Вихідні дані:

Підприємство придбало програмне забезпечення для ведення бухгалтерського обліку на комп’ютері за 5000,00 грн. Через рік це підприємство додатково придбало ще два модуля за 1000,00 грн., які поширили можливості програмного забезпечення.

Сума нарахованої амортизації програмного забезпечення за перший рік експлуатації склала 500,00 грн. Залишкова вартість нематеріального активу за даними бухгалтерського обліку складає 5200,00 грн.

Придбана література для навчання персоналу роботі з програмним забезпеченням на загальну суму 200,00 грн.

Задача 11.

Визначити коло осіб, відповідальних за виникнення наступної ситуації та оцінити законність їх дій.

Вихідні дані:

В крамницю № 4 за товарно-транспортною накладною № 14 від 23 березня поточного року надійшов товар на суму 2356,5 грн. (з ПДВ).

Товар було оприбутковано матеріально відповідальною особою на суму 2189,00 грн. (з ПДВ). Така ж сума віднесена на збільшення кредиторської заборгованості перед постачальником.

Задача 12.

Визначити в чому полягає порушення.

Вихідні дані:

Статутний капітал підприємства згідно до установчого договору сформовано декількома юридичними особами. Один з засновників згідно до установчого договору вносить свій вклад шляхом передачі права користання виробничою площею на суму 600,00 грн. Строком на 10 років. Створене підприємство зарахувало це “право” до складу нематеріальних активів.

Через 2 роки в ході ревізії з’ясувалось, що вказаний нематеріальний актив на балансі засновника не враховувався та відповідно передавати його в якості внеску в статутний капітал засновник не міг.

За період, що пройшов, на даний нематеріальний актив нараховувалась амортизація, сума якої склала 4000,00 грн.

Задача 13.

Оцінити законність дій підприємства.

Вихідні дані:

В результаті планової податкової перевірки ЗАТ “Юпітер” було встановлено, що протягом першого півріччя поточного року амортизаційні відрахування за невиробничими основними фондами (за даними податкового обліку) склали 5720,00 грн. Дана сума повністю віднесена до складу валових витрат.

Задача 14.

Надати допомогу бухгалтерові в рішенні питання: Якими бухгалтерськими проводками відобразити вказану операцію?

Вихідні дані:

Один із засновників підприємства здійснив внесок в статутний фонд грошовими коштами, сума яких перевищує його заборгованість по внескам в статутний фонд.

Задача 15.

Оцінити законність дій підприємства.

Вихідні дані:

ВАТ “Зеніт” отримало кредит в національній валюті України на суму 6000,00 грн. строком на 6 місяців. Згідно документам (яким ?) умови повернення кредиту наступні:

- щомісячна сума повернення складає 1000,00 грн. основної суми кредиту;

- відсоток за використання кредитом - 150,00 грн.

Бухгалтер підприємства щомісячно суму 1150,00 грн. відносить до складу витрат обігу та валових витрат.

Задача 16.

Оцінити законність дій підприємства.

Вихідні дані:

При ревізії ЗАТ “Ольвія” за перше півріччя поточного року встановлено, що собівартість реалізованих товарів склала 25870,00 грн. при цьому прямі витрати на оплату праці складають 12500,00 грн. Перевірка звітної форми № 2 “Звіт про фінансові результати” показала, що сума 12500,00 грн. (прямі витрати на оплату праці) відображена в статті “Витрати на збут”.

Тема 11. Аудит найважливіших напрямів діяльності підприємств

Питання для самоконтролю

1. Аудит операційної, інвестиційної та фінансової діяльності підприємства.

2. Завдання та послідовність аудиту об'єктів приватизації.

3. Аудиторська (експертна) оцінка об'єктів приватизації.

4. Аудит інвестиційної та довірчої діяльності.

5. Аудит операцій з акціями, облігаціями та іншими цінними паперами довгострокового та короткострокового призначення.

6. Аудит експортно-імпортних та валютних операцій.

Ситуаційні завданняЗавдання 1.

Визначити методику аудиторської перевірки відображення зовнішньоекономічної діяльності за наведеними в таблиці етапами.

Методика аудиторської перевірки відображення зовнішньоекономічної діяльності

| Етап перевірки | Нормативно-правова база | Джерела перевірки | Процедури аудиту |

| 1.Аудит покупки іноземної валюти | |||

| 2.Аудит балансової вартості іноземної валюти | |||

| 3.Аудит продажу іноземної валюти | |||

| 4.Аудит розрахунків з постачальниками в іноземній валюті | |||

| 5.Аудит розрахунків з покупцями в іноземній валюті | |||

| 6.Аудит бартерних операцій зовнішньоекономічної діяльності | |||

| 7.Аудит розрахунків з підзвітними особами при відрядженні за кордон | |||

| 8.Аудит розрахунків з нерезидентами за внесками до статутного фонду |

Завдання 2.

Визначити порядок перерахунку операцій зовнішньоекономічної діяльності у грошову одиницю України за наведеними у таблиці операціями.

Порядок перерахунку операцій зовнішньоекономічної діяльності у грошову одиницю України

| Зміст операцій | Дата, на яку здійснюється перерахунок | Курс, за яким здійснюється перерахунок |

| 1.Реалізація продукції, товарів, робіт, послуг за іноземну валюту | ||

| 2.Імпорт сировини, товарів, обладнання та інших цінностей | ||

| 3.Погашення заборгованості в іноземній валюті, що видана працівникам підприємства під звіт для здійснення передбачених витрат | ||

| 4.Банківські операції на валютних рахунках | ||

| 5. Касові операції з іноземною валютою | ||

| 6. Формування статутного фонду за участю іноземних інвесторів | ||

| 7.Утворення заборгованості іноземних інвесторів, які є засновниками підприємства, по внесках до статутного фонду | ||

| Складання фінансової звітності |

Завдання 3.

Визначити об’єкти, джерела інформації, методичні прийоми аудиту інвестиційної діяльності.

Тема 12. Аудит обліку, звітності та фінансового стану господарюючих суб'єктів

Питання для самоконтролю

1. Зміст перевірки бухгалтерського обліку.

2. Основні процедури та методика перевірки обліку.

3. Перевірка відповідності даних обліку і звітності.

4. Перевірка даних облікових регістрів та бухгалтерських документів.

5. Використання методики експрес-аналізу для економічного читання бухгалтерської звітності.

6. Аудиторська оцінка фінансово-економічного потенціалу підприємства та ефективності його використання.

7. Аудиторська перевірка ліквідності та фінансової стійкості господарюючих суб'єктів.

Ситуаційні завданняЗавдання 1.

Визначити джерела інформації та процедури аудиту статей Балансу (ф. 1) та заповнити таблицю.

Методика проведення аудиту статей Балансу

| Стаття Балансу | Джерела аудиту | Процедури аудиту |

Завдання 2.

Визначити джерела інформації та процедури аудиту статей Звіту про фінансові результати (ф. 2) та заповнити таблицю.

Методика проведення аудиту статей Звіту про фінансові результати

| Стаття Звіту про фінансові результати | Джерела аудиту | Процедури аудиту |

Завдання 3.

За наведеними даними:

1. Провести аналіз платоспроможності та фінансової стійкості підприємства.

2. Розрахувати основні фінансові коефіцієнти.

3. Провести аналіз кредитоспроможності та ліквідності балансу підприємства.

4. Оцінити зміни фінансових показників підприємства за звітний період.

Вихідні дані, тис. грн.:

| Показник | На початок звітного періоду | На кінець звітного періоду |

| Залишкова вартість нематеріальних активів | 900 | 1300 |

| Первісна вартість нематеріальних активів | 1200 | 2000 |

| Знос нематеріальних активів | 300 | 700 |

| Залишкова вартість основних засобів | 3727 | 6357 |

| Первісна вартість основних засобів | 5299 | 8070 |

| Знос основних засобів | 1572 | 1713 |

| Виробничі запаси | 1245 | 1538 |

| Незавершене виробництво | 825 | 972 |

| Готова продукція | 400 | 300 |

| Чиста реалізаційна вартість дебіторської заборгованості за товари, роботи, послуги | 120 | 110 |

| Дебіторська заборгованість за розрахунками з бюджетом | 30 | 12 |

| Інша поточна дебіторська заборгованість | 180 | 88 |

| Грошові кошти та їх еквіваленти у національній валюті | 230 | 580 |

| Грошові кошти та їх еквіваленти в іноземній валюті | 50 | 120 |

| Інші оборотні активи | 130 | 90 |

| Статутний капітал | 3422 | 8332 |

| Резервний капітал | 300 | 350 |

| Нерозподілений прибуток | 180 | 20 |

| Забезпечення виплат персоналу | 570 | 320 |

| Цільове фінансування | 1030 | 500 |

| Довгострокові кредити банків | 1000 | 1000 |

| Короткострокові кредити банків | 500 | 200 |

| Кредиторська заборгованість за товари, роботи, послуги | 600 | 500 |

| Поточні зобов’язання за розрахунками з одержаних авансів | 70 | 20 |

| Поточні зобов’язання за розрахунками із бюджетом | 30 | 10 |

| Поточні зобов’язання за розрахунками із позабюджетних платежів | 15 | 5 |

| Поточні зобов’язання за розрахунками зі страхування | 20 | 10 |

| Поточні зобов’язання за розрахунками з оплати праці | 100 | 200 |

Тема 13. Аудит у комп'ютерному середовищі

1. Нормативні вимоги до аудиту в умовах електронної обробки даних.

2. Особливості аудиту в середовищі електронної обробки даних.

3. Вплив системи електронної обробки даних на оцінку системи бухгалтерського обліку і внутрішнього контролю.

4. Методика використання комп'ютерних засобів у процесі аудиту.

Тестування

| Питання | Варіанти відповідей |

| 1. Середовище електронної обробки даних існує у випадках: | А. Для обробки інформації на підприємствах використовують персональні комп'ютери Б. Для обробки інформації на підприємствах використовують комп'ютери будь-якого типу В. На підприємствах інформація обробляється без використання комп'ютерів |

| 2. Аудиторські комп'ютерні засоби охоплюють: | А. Тільки технічне забезпечення Б. Тільки програмне забезпечення В. Тільки інформаційне забезпечення Г. Технічне, інформаційне, математичне і програмне забезпечення |

| 3. До складу програмного забезпечення, що використовується в аудиті, належить: | А. Тільки системне програмне забезпечення Б. Тільки програмне забезпечення В. Операційна система, обслуговуючі програми, прикладне програмне забезпечення |

| 4. Системне програмне забезпечення охоплює: | А. Операційну систему і аудиторські програми Б. Аудиторські та бухгалтерські програми В. Операційну систему й обслуговуючі програми Г. Аудиторські та інші програми |

| 5. Основною метою використання комп'ютерних засобів у процесі аудиту є: | А. Перевірити діючі на підприємстві бухгалтерські комп'ютерні програми Б. Перевірити технічне і програмне забезпечення аудиту В. Зібрати аудиторські докази |

Тема 14. Узагальнення результатів аудиту

Питання для самоконтролю

1. Аудиторські звіти та їх складові елементи.

2. Аудиторський висновок та його структура.

3. Види аудиторських висновків та їх характеристика.

4. Аудиторські висновки спеціального призначення.

5. Звіт аудитора перед замовником.

Ситуаційні завданняЗавдання 1.

Визначте, який висновок має скласти аудитор у наведеній ситуації.

У момент перевірки аудиторською фірмою "Львівакадемаудит" фінансової звітності ВАТ "Карпати" було виявлено такі порушення і недоліки:

- в деяких випадках мала місце видача авансу під звіт особам, що заборгували підприємству за попередньо виданими сумами;

- працівникам підприємства було надано у звітному періоді безвідсоткові позики на індивідуальне житлове будівництво на суму 1,5 млн. грн.;

- за звітний період підприємство заборгувало Пенсійному фондові 30 тис. грн.;

- інших порушень не виявлено.

Скласти аудиторський висновок.

Завдання 2.

Визначте, який висновок має скласти аудитор у наведеній ситуації.

У процесі аудиту ТзОВ "Сокіл" аудитор виявив такі порушення і недоліки:

- підприємство у звітному році не виконало низку договорів постачання сировини і матеріалів. До ТзОВ "Сокіл" пред'явлено позов у арбітражний суд на суму 10 тис. грн.;

- внаслідок інвентаризації каси аудитор у присутності касира і головного бухгалтера підприємства виявив нестачу в сумі 42 грн. 50 коп.;

- у звітному періоді було ліквідовано зношений верстат за початковою вартістю 25 тис. грн., нараховано знос на суму 24 тис. 900 грн. Металобрухт від ліквідації верстата не оприбуткований на складі та не реалізований. За попередньою оцінкою вартість металобрухту становить 180 грн.

Скласти аудиторський висновок.

Завдання 3.

Визначте, який висновок має скласти аудитор у наведеній ситуації.

Під час аудиторської перевірки ВАТ "Марія" виявлено такі недоліки:

- за звітний період акціонерне товариство випустило акцій на суму 10 тис. грн. Частину викуплених акцій у кількості 600 шт. на суму 6 тис. грн. продали іншим акціонерам, а інші акції на суму 4 тис. грн. анулювали. Розмір статутного (акціонерного) капіталу в балансі та звіті про власний капітал на кінець звітного періоду залишився без зміни;

- підприємство впродовж звітного періоду змінювало методи нарахування амортизації;

- в бухгалтерському обліку безпідставно віднесено у звітному періоді на витрати господарські операції, пов'язані з адміністративним управлінням на суму 300 тис. грн.

- інші порушення не мають суттєвого впливу на достовірність фінансової звітності.

Скласти аудиторський висновок.

Завдання 4.

Визначте, який висновок має скласти аудитор у наведеній ситуації.

Під час аудиторської перевірки ТзОВ "Оріон" аудитори виявили такі порушення і недоліки:

- у першому півріччі на підприємстві здійснювали оцінку запасів за системою ЛІФО, а починаючи з третього кварталу, використовували систему ФІФО;

- за період перевірки на підприємстві не проводилася інвентаризація розрахунків, акти звірки відсутні;

- керівництво ТзОВ "Оріон" не подало аудиторам з невідомої причини всіх договорів з покупцями і замовниками;

- у головну книгу не рознесені всі господарські операції за грудень 2005 р.

Скласти аудиторський висновок.

Тестування

| Питання | Варіанти відповідей |

| 1. Вимоги до аудиторського висновку розкриваються у МСА №: | А. МСА №200 Б. МСА №300 В. МСА №500 Г. МСА №600 Д. МСА №700 |

| 2. Причини фундаментальної непевності: | А. Невідповідність порядку оформлення або здійснення операцій чинному законодавству Б. Значні обмеження в обсязі аудиторської роботи |

| 3. Причини незгоди: | А. Невідповідність порядку оформлення або здійснення операцій чинному законодавству Б. Значні обмеження в обсязі аудиторської роботи |

| 4. В аудиторському висновку | А. Обов’язково слід наводити масштаб аудиту і зміст проведених процедур Б. Не обов’язково слід наводити масштаб аудиту і зміст проведених процедур |

| 5. МСА передбачають складання таких аудиторських висновків спеціального призначення: | А. Аудиторські висновки за результатами тематичного аудиту Б. Висновок про окремі частини фінансової звітності підприємства В. Висновок про фінансовий стан підприємства Г. Аудиторська перевірка дотримання договірних відносин |

Загальні правила оформлення контрольної роботи

Контрольна робота повинна бути виконана машинописним (через два міжрядкових інтервали до тридцяти рядків на сторінці із застосуванням чорної стрічки середньої жирності) або машинним за допомогою комп'ютерної техніки(шрифт Times текстового редактора Word розміру 14 з полуторним міжрядковим інтервалом) способами на одній стороні стандартного аркуша білого однотипного паперу формату А4 (210x197 мм). При написанні роботи необхідно давати посилання на джерела, матеріали або окремі результати з яких наводяться в контрольній роботі, або на ідеях і висновках яких ґрунтуються висновки автора роботи. Посилатись слід на останні видання публікацій. На більш ранні видання можна посилатись лише в тих випадках, коли в них наявний матеріал, який не включено до останнього видання.

В тексті контрольної роботи посилання на джерела позначають порядковим номером за переліком посилань, виділеним двома квадратними дужками, наприклад: [2].

Структура роботи:

1. Теоретичне питання (3-5 сторінок)

2. Означення

3. Практичне завдання (2-3 сторінки)

Відповіді на теоретичні питання повинні бути повними і розгорнутими.

Завдання до контрольної роботи визначають відповідно до номера в загальному списку групи.

Завдання до контрольної роботи

ВАРІАНТ 11.Теоретичне питання.

Сутність аудита, історичні аспекти і сучасний стан його розвитку і становленні в Україні і його перспективи.

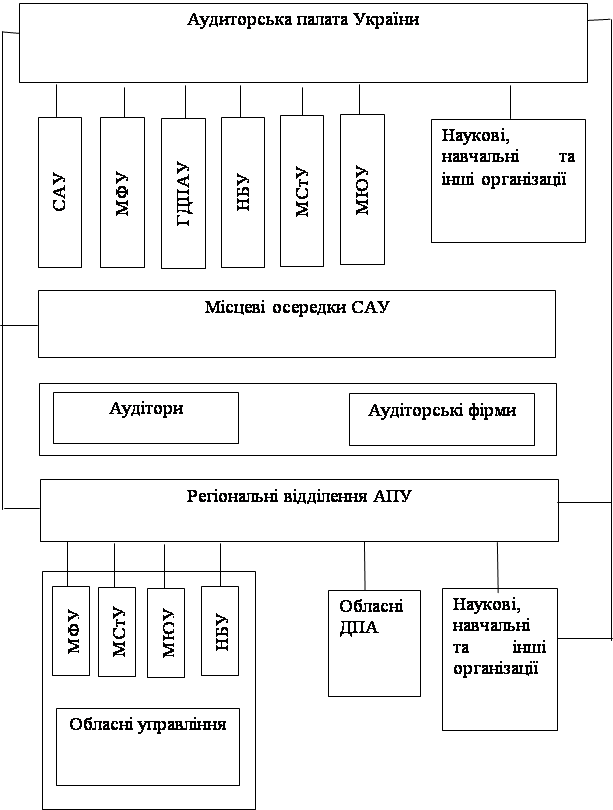

2.Означення: АУДИТОРСЬКА ПАЛАТА УКРАЇНИ

3.Практичне завдання.

Перелічити та проаналізувати існуючи нормативи аудиту. Взявши за основу один із чинних нормативів (на вибір) розробити внутрішню методику (норматив) для конкретної аудиторської фірми.

ВАРІАНТ 2

1.Теоретичне питання.

Предмет, метод і види аудита. Об'єкти аудиторської діяльності. Відмінності аудита від ревізії.

2. Означення: АУДИТОР

3. Практичне завдання.

Визначити, які з перелічених нижче господарських структур підлягають обов’язковій аудиторській перевірці та які її умови:

- державне підприємство;

- закрите акціонерне товариство;

- відкрите акціонерне товариство;

- товариство з обмеженою відповідальністю;

- приватне підприємство;

- комерційний банк;

- інвестиційний фонд;

- спільне підприємство;

- страхова компанія.

ВАРІАНТ 3

1 . Теоретичне питання.

Закон України "Про аудиторську діяльність". Аудиторська палата України (АПУ), її функції.

2. Означення: ОБ’ЄКТИ АУДИТУ

3. Практичне завдання.

Скласти графік виконання конкретних видів аудиторських послуг, обов’язково відобразити такі реквізити:

- назва роботи, яка виконується;

- строки виконання;

- виконавець;

- вихідні дані, потрібні для перевірки;

- форма результату;

- кому надається результат.

ВАРІАНТ 4

1. Теоретичне питання.

Керування аудитом в Україні. Суспільні аудиторські організації. Порядок створення і ліцензування аудиторських фірм.

2. Означення: РОБОЧІ ДОКУМЕНТИ АУДИТОРА

3. Практичне завдання.

Заключено договір між аудиторською фірмою і ЗАТ НКМЗ на проведення аудита. Відповідно до договору аудиторська перевірка повинна бути проведена протягом 15 днів.

1. Назвіть, при яких обставинах термін проведення аудиторської перевірки може бути змінений.

2. Складіть план роботи аудитора за приведеною формою, обов’язково відбивши в ньому одержання попередньої інформації про клієнта, направлення листа клієнтові, де будуть зазначені обов'язки і відповідальність аудитора; всі етапи аудиторської перевірки; складання висновку аудитора.

Загальний план аудиту

| Заплановані види робіт | Період проведення | Виконавець | Нормативно-правова база | Примітки |

ВАРІАНТ 5

1. Теоретичне питання.

Програма аудиторської перевірки. Нормативи аудита. Процес аудита. Взаємозв’язок цих понять.

2. Означення: СПІЛКА АУДИТОРІВ УКРАЇНИ

3. Практичне завдання.

Назвати найтиповіші види помилок і порушень, яких, на Ваш погляд, можуть припускатися бухгалтери при обліку:

- основних засобів;

- ТМЦ;

- грошових коштів;

- статутного фонду;

- собівартості;

- заборгованості.

Нормативні документи до задач варіантів 1-5:

1. Про аудиторську діяльність: Закон України від 22.04.93р. №3125 (зі змінами та доповненнями).

2. Національні нормативи аудиту: Затв. Аудиторською палатою України від 18.12.98р. №73.

3. Кодекс професійної етики аудиторів України: Затв. Аудиторською палатою України від 18.12.98р. №73.

4. Щодо проведення аудиторської перевірки відповідно до МСБО: Лист НБУ від 29.12.99р. №43-311/4026.

5. Звіт аудиторської фірми (аудитора) про виконані роботи (надані послуги): Рішення Аудиторської палати від 10.03.2000р. №87.

6. Роз’яснення Аудиторської палати України з питань застосування положень Закону України „Про аудиторську діяльність” та Національних нормативів аудиту в практиці незалежного аудиту: Затв. Аудиторською палатою України від 10.03.2000р.

7. Положення про реєстр суб’єктів аудиторської діяльності: Затв. Аудиторською палатою України від 31.10.2000р.

8. Про перехід на національні стандарти бухгалтерського обліку та звітності в Україні: Лист Комітету ВРУ від 25.04.2000 р. № 06—10/278.

9. Про затвердження Порядку подання фінансової звітності: Постанова КМУ від 28.02.2000 р. № 419.

10. Положення (стандарт) бухгалтерського обліку 2 "Баланс": Затв. Мінфіном України від 31.03.99 р. № 87.

11. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати": Затв. Мінфіном України від 31.03.99 р. № 87.

12. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів": Затв. Мінфіном України від 31.03.99 р. № 87.

13. Положення (стандарт) бухгалтерського обліку 5 "Звіт про власний капітал": Затв. Мінфіном України від 31.03.99 р. №87.

14. Положення (стандарт) бухгалтерського обліку 6 "Виправлення помилок та зміни у фінансових звітах": Затв. Мінфіном України від 28.05.99 р. № 87.

15. Положення (стандарт) бухгалтерського обліку 25"Фінансовий звіт суб'єкта малого підприємництва": Затв. Мінфіном України від 25.02.2000 р. № 39.

16. Питання складання фінансової звітності [Мінфін] [4383]: Наказ Мінфіну від 24.02.2000 р. № 37.

17. Про реформування бухгалтерського обліку: Роз'яснення Мінфіну України від 09.03.2000 р. № 41—23/41.

18. Про перевірку порівнянності показників форм квартальної фінансової звітності підприємства: Лист Мінфіну від 11.08.2000 р. № 053—4120.

19. Про схвалення Методичних рекомендацій з трансформації бухгалтерської звітності відкритих акціонерних товариств та підприємств — емітентів облігацій у фінансову звітність за МСБО: Затв. ДКЦПФР від 21.12.99 р. № 268.

ВАРІАНТ 6

1.Теоретичне питання.

Планування, стадії і процедури аудита.

2. Означення: АУДИТОРСЬКИЙ ВИСНОВОК

3. Практичне завдання.

При перевірці правильного списання дебіторської заборгованості аудитор установив, що в грудні місяці року, що перевіряється, відповідно до розпорядження головбуха, списана дебіторська заборгованість термін позову якої пройшов, у сумі 5600 грн., за рахунок зменшення кредиторської заборгованості.

Необхідно :

1.Визначити який нормативний документ порушений.

2.До яких наслідків привела зроблена операція?

3. Хто несе відповідальність за допущене порушення?

4.Які записи в бухгалтерському обліку варто зробити для усунення допущеного порушення ?

Нормативні документи до задачі:

1.Про внесення змін до Закону України „Про оподаткування прибутку підприємств”: Закон України від 22.05.97р. №283/97-ВР.

2.Про результати суцільної інвентаризації дебіторської та кредиторської заборгованості і заходи щодо ії скорочення: Постанова КМУ від 29.04.99р. №750.

3.Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95р. №88.

4.Положення (стандарт) бухгалтерського обліку 10 „Дебіторська заборгованість”: Затв. Мінфіном України від 08.10.99р. №237.

5.Положення (стандарт) бухгалтерського обліку 16 „Витрати”: Затв. Мінфіном України від 31.12.99р. №318.

6.Положення (стандарт) бухгалтерського обліку 11 „Зобов’язання”: Затв. Мінфіном України від 31.01.2000р. №20.

7.Про затвердження Інструкції про застосування Порядку викупу кредиторської і погашення дебіторської заборгованості держави з використанням казначейських векселів: Інструкція Мінфіну України від 16.06.99р. №151.

8.Про порядок віднесення та відшкодування безнадійної заборгованості: Лист ДПАУ від 03.02.2000р. №529/6/15-1116.

9.Щодо питань оподаткування кредиторської заборгованості, з якої минув термін позовної давності: Лист ДПАУ від 30.06.99р. №3805/6/15-1216.

10.Про методичні рекомендації з використання дебіторської заборгованості платника податку в розрахунках його прогнозованих доходів, що гарантують погашення податкової заборгованості при наданні органами державної податкової служби відстрочок та розстрочок сплати податків, інших платежів: Методичні рекомендації ДПАУ від 21.10.99р. 15775/7/24-0217.

ВАРІАНТ 7

1. Теоретичне питання.

Міжнародні стандарти аудита. Їх зміст і застосування. Основні принципи.

2. Означення: АУДИТОРСЬКИЙ ДОГОВІР

3. Практичне завдання.

У процесі аудита встановлено, що перед складанням бухгалтерської звітності за рік, а також протягом усього року жодного разу не проводилась інвентаризація основних засобів, матеріалів і розрахунків з покупцями.

Необхідно :

1.Визначити які нормативні документи порушені.

2.Указати, хто в першу чергу відповідальний за подібні порушення (з перерахуванням їхніх посадових зобов'язань).

3.Указати порядок дій аудитора і його пропозиції.

Нормативні документи до задачі:

1.Інструкція про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків: Наказ Мінфіну України від 11.08.94р. №69.

2.Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ Мінфіну України від 30.11.99р. №291.

3.План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ Мінфіну України від 30.11.99р. №291.

4.Положення (стандарт) бухгалтерського обліку 8 „Нематеріальні активи”: Затв. Мінфіном України від 18.10.99р. №242.

5.Положення (стандарт) бухгалтерського обліку 7 „Основні засоби ”: Затв. Мінфіном України від 27.04.2000р. №92.

6.Інструкція про порядок списання основних засобів та створення постійно діючої комісії щодо списання основних засобів: Затв. Наказом Мінпромполітики України від 26.10.99р. №373.

7.Щодо сплати непрямих податків при реалізації та безкоштовній передачі митними органами товарно – матеріальних цінностей (у тому числі конфіскованих): Лист ДПАУ від 21.02.97р. №16-1142/11-1221.

8.Положення (стандарт) бухгалтерського обліку 9 „Запаси”: Затв. Мінфіном України від 20.10.99р. №246.

9.Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном Украіни від 24.05.95р. №88.

10.Положення (стандарт) бухгалтерського обліку 10 „Дебіторська заборгованість”: Затв. Мінфіном України від 08.10.99р. №237.

11.Про результати суцільної інвентаризації дебіторської та кредиторської заборгованості і заходи щодо ії скорочення: Постанова КМУ від 29.04.99р. №750.

ВАРІАНТ 8

1. Теоретичне питання.

Аудиторський ризик (сутність, поняття, порядок визначення).

2. Означення: СУДОВО-БУХГАЛТЕРСЬКА ЕКСПЕРТИЗА

3. Практичне завдання.

Розібрати ситуацію, установити порушення які виявлені аудитором, їх наслідок і скласти відомості аудитора:

- збереження коштів у касі;

- неправильного оформлення касових документів;

- порушень фінансової дисципліни посадовими особами;

- порушень законодавства й інших нормативних документів, що регламентують фінансово-господарську діяльність і стан бухгалтерського обліку.

Назвати корективи, що аудитор може запропонувати для усунення виявлених порушень.

Вихідні дані:

Ліміт каси - 250 грн..

Похожие работы

... ї перевірки) ( на прикладі банку “ВЕСНА”). 2.1. Стан організації служби внутрішнього аудиту банку “ Весна”. У розділі 1 ми з'ясували, що згідно Положенню про організацію внутрішнього аудиту банку [38] внутрішній аудит банку - це незалежна експертна діяльність аудиторської служби банку для перевірки й оцінки адекватності та ефективності системи внутрішнього контролю та якості виконання ...

... 2.1 та 2.2. Рис. 2.1 Структурна схема теоретичного курсу Рис. 2.2 Структурна схема практичного курсу 2.2 Зміст навчального курсу Навчальний курс "Методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік"" надає можливість додаткового працевлаштування у фірми які використовують програмний продукт "1С:Підприемство", або у фірми–партнери "1С". Мета ...

... У Франції середні витрати підприємств на підвищення рівня кваліфікації працівників досягають 3% ФОП і продовжують рости [28, ст. 196]. Аналогічні приклади є і в Україні. Так, інвестиції у професійне навчання і розвиток персоналу на Новокраматорському машинобудівному заводі складають 2% ФОП. На жаль, подібний рівень інвестицій у людей у нашій країні швидше виключення, ніж правило. В Японії фонд ...

... результаты отчета. Они являются кульминационным пунктом отчета и должны быть разумными, хорошо определенными, перечисленными и обоснованными [11].Практика дистанционного образования с использованием Internet Шутилов Ф.В. Особенности заочного образования - в необходимости обеспечить высокий уровень знаний при значительно меньшем времени непосредственного личного общения студентов с преподавателем. ...

0 комментариев