Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

2.3 Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн.

| Показники | На початок року | На кінець року | Відхилення (+;-) |

| 1. Оборотні засоби, всього | 6010,4 | 6308,1 | + 297,7 |

| - грошові кошти та їх еквіваленти | 742,5 | 24,9 | -717,6 |

| - дебіторська заборгованість | 214,0 | 185,9 | -28,1 |

| - готова продукція, товари, запаси і затрати | 5053,9 | 6097,7 | + 1043,8 |

| 2. Платіжні зобов'язання | 1045,0 | 841,3 | -203,7 |

| 3. Коефіцієнти ліквідності | |||

| - абсолютний | 0,7105 | 0,0295 | -0,681 |

| - проміжний | 0,9153 | 0,2505 | - 0,6648 |

| - загального покриття | 5,7515 | 7,4980 | + 1,7465 |

Виходячи із показників таблиці 2.3, можна сказати, що активи СТОВ „Гусарівське" не є ліквідними, так як вони не в змозі покрити свої платіжні зобов'язання. Грошовими коштами підприємство може погасити кредиторську заборгованість на початок року в обсязі 71%, а на кінець року - лише на 2,9%. Якщо ж господарство отримає кошти, що заборгували йому дебітори, то воно буде в змозі погасити 91% своїх поточних зобов'язань на початок року та 25% - на кінець року. І мобілізувавши всі поточні активи, СТОВ „Гусарівське" погасить всі свої поточні зобов'язання.

Платоспроможність підприємства виступає в якості зовнішнього прояву відповідного рівня фінансової стабільності підприємства. Більша чи менша платоспроможність обумовлена, як правило, більшим чи меншим ступенем забезпеченості запасів економічно - виправданими джерелами їх формування.

Визначений нами коефіцієнт платоспроможності говорить про те, що підприємство є платоспроможним і в змозі погасити 100% своїх платіжних поточних зобов'язань. Але слід відмітити, що цей показник на кінець року дещо зменшився за рахунок зменшення платіжних засобів та збільшення платіжних зобов'язань.

2.4 Платоспроможність СТОВ „Гусарівське" у 2006 р , тис грн.

| Показники | На початок року | На кінець року | Відхилення (+;-) |

| 1. Платіжні засоби, всього | 1052,9 | 488,6 | - 564,3 |

| грошові кошти та поточні фінансові інвестиції | 742,5 | 24,9 | -717,6 |

| дебіторська заборгованість | 214,0 | 185,9 | -28,1 |

| готова продукція, товари | 96,4 | 277,8 | + 181,4 |

| 2. Платіжні зобов'язання, всього | 1045,0 | 841,3 | -203,7 |

| короткострокові кредити банків | 498,0 | - | - |

| векселі видані | - | - | - |

| поточні зобов'язання за розрахунками | 243,0 | 265,3 | + 22,3 |

| інші поточні зобов'язання | 304,0 | 576,0 | + 272,0 |

| 3. Коефіцієнт платоспроможності | 1,007 | 0,581 | - 0,426 |

Вся робота, пов'язана з веденням бухгалтерського обліку на підприємствах, в організаціях та установах, здійснюється бухгалтерським апаратом. На нього покладено функції здійснення поточного бухгалтерського обліку, складання звітності, забезпечення контролю за дотриманням фінансової і кошторисної дисципліни. Тому бухгалтерський апарат виділено в самостійний структурний підрозділ, він не може входити до складу будь-якої іншої служби підприємства.

Очолює бухгалтерський апарат головний бухгалтер, який несе безпосередню відповідальність за правильну організацію обліку, достовірність звітних показників та ін., а на підприємствах і в установах, де посада головного бухгалтера не передбачена, його функції виконує старший бухгалтер. Однією з умов раціональної організації обліку на підприємствах є правильна розстановка працівників обліку на окремих ділянках, чіткий розподіл обов'язків між ними.

У СТОВ „Гусарівське" застосовується змішана форма бухгалтерського обліку: журнально-ордерна з автоматизованою із застосуванням пакету прикладних програм АРМ бухгалтера, розробленою співробітниками ХНАУ

ім.. В.В. Докучаєва. Підставою для вводу даних до комп'ютера є журнали-ордери та накопичувальні і групувальні відомості.

Основу машинно-орієнтованих форм бухгалтерського обліку складає інформація первинних документів. Подвійний запис, то є основним способом відображення господарських операцій на рахунках бухгалтерського обліку, зберігається і в умовах обробки бухгалтерської інформації за допомогою ПЕОМ. При машинних формах обліку технологічний процес обробки даних в бухгалтерії зводиться до кодування документів і зв'язаними з цим логічними діями, а всі інші дії виконує комп'ютер. При автоматизованій обробці облікової інформації слід використовувати документи затвердженої форми, на кожному з яких виділені зони кодування. Документи заповнюють чітко і у відповідних графах. Первинні документи складають згідно з діючими інструктивними положеннями. Введення нормативно-довідкової інформації, підтримання її в робочому стані в умовах автоматизації обліку є важливим обов'язком працівників бухгалтерії, несвоєчасне або не повне подання змін для коригування довідників призводить до невиконання автоматичних розрахунків і пов'язане з додатковими затратами часу працівників бухгалтерії на дооформлення документів і перерахування даних. Машинні носії інформації сприяють автоматизації процесів її обробки в напрямі накопичення і систематизації для визначення аналітичних показників і складання місячної, квартальної і річної звітності. З метою упорядкованості руху та своєчасного одержання для записів у бухгалтерському обліку первинних документів директором господарства встановлений Графік документообігу, який забезпечує оптимальну кількість підрозділів і виконавців, через які проходить кожен первинний документ, сприяє поліпшенню облікової роботи, посиленню контрольних функцій бухгалтерського обліку, підвищує рівень його автоматизації. Графік документообігу відображений в Наказі про облікову політику.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

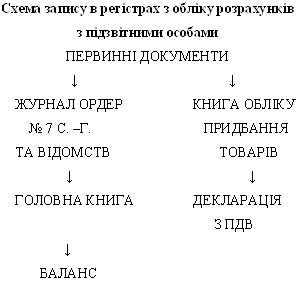

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев