Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Визнання витрат та їх класифікація

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

3.2. Визнання витрат та їх класифікація

Зважаючи на те, що витрати є породженням відповідних факторів виробництва, їх економічний зміст можна визначити як спожиту частку виробничих ресурсів.

Витрати - це використані у процесі виробництва різні речовини і сили природи на виготовлення нового продукту праці.

В умовах товарного виробництва грошовий вираз суми витрат на виготовлення конкретного продукту називають собівартістю. Зміст термінів витрати і собівартість поєднується в понятті витрати виробництва.

Згідно з П(С)БО 16 „Витрати" витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками ), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витратами, які неможливо прямо пов'язані з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визначаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Витратами не визнаються:

1. Попередня (авансова ) оплата запасів, робіт, послуг.

2. Погашення одержаних позик. -

3. Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 цього положення (стандарту ).

4. Витрати які відображаються зменшенням власного капіталу відповідно до положень (стандартів ) бухгалтерського обліку.

Затрати підприємства - це сума авансованих засобів, використовуваних у процесі кругообігу від початку до кінця без зміни первісної величини. Вони перетворюються у витрати наприкінці кругообігу при продажі зробленої продукції (робіт, послуг). При цьому авансовані засоби пс сумі, рівній собівартості товарної продукції, у зв'язку з передачею активів на сторону покупцям викликають зменшення доходу (економічної вигоди) чи періоду власного капіталу засновників;

Витрати підприємства - це платежі (здійснені чи нараховані до сплати) чи коштами іншими активами, зв'язані з діяльністю даних підприємств і доходи, що зменшують, (економічні вигоди) чи власний капітал їхніх власників за період. Наприклад, відрахування на соціальні нестатки (сплата єдиного податку) у відповідні позабюджетні фонди є витратами періоду.

Перелік і склад статей калькулювання виробничої собівартості продукції, робіт, послуг установлюється підприємством.

За способом включенням до собівартості витрати поділяються на прямі та непрямі.

Прямими називаються ті витрати, які безпосередньо можуть бути віднесені до конкретного об'єкта витрат, включені до собівартості продукції (робіт, послуг).

До складу прямих матеріальних витрат включаються вартість сировини та основних матеріалів, що утворюють основу виробленої продукції або є необхідним компонентом, які можуть безпосередньо бути віднесені до конкретного об'єкту витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть безпосередньо віднесені до конкретного

об'єкта витрат. До прямих витрат на оплату праці також відносяться: основна заробітна плата основного виробничого персоналу підприємства, нарахована робітникам та службовцям за тарифними ставками, відрядними розцінками, посадовими окладами, включаючи індексацію заробітної плати, а також витрати на оплату праці позаштатних працівників, які виконують роботи, пов'язані з виробництвом продукції і вартість продукції, ще видається у вигляді натуральної оплати працівникам, зайнятим у сільськогосподарському виробництві; надбавки та доплати до тарифних ставок та окладів, у тім числі за роботу в нічний час, за суміщення професій, розширення зон обслуговування; вартість харчування , продуктів, що відповідно до чинного законодавства безкоштовно надаються працівникам підприємств окремих галузей; оплата щорічних відпусток та інша додаткова оплата; одноразові винагороди за вислугу років; оплата праці позаштатних працівників за виконання робіт згідно з договорами цивільно - правового характеру, включаючи договір підряду, за умови, що розрахунки з робітниками за виконану роботу проводить безпосередньо підприємство. До складу інших прямих витрат включаються витрати, які можуть бути безпосередньо віднесені до конкретного об'єкту витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних та майнових паїв, амортизація тощо.

При групуванні витрат під об'єктом обліку витрат слід розуміти продукцію, роботи, послуги або вид діяльності підприємства, які потребують визначення пов'язаних з їх виробництвом (виготовленням) витрат.

Непрямі витрати - це витрати, що не можуть бути віднесені безпосередньо до конкретного об'єкта витрат економічно можливим шляхом. Такі витрати відносяться до вирощування багаторічних культур, кількох груп тварин, виконання різних робіт. Для включення до собівартості ці витрати необхідно попередньо розподілити між об'єктами обліку. Згідно П(С)БО 16 "Витрати" такі витрати називаються загальновиробничими.

При калькулюванні собівартості продукції важливу роль відіграє класифікація витрат за елементами (економічним змістом) і статтями

калькуляції (характером виникнення і призначенням). Елементи витрат за економічним змістом є однорідними. Витрати, які утворюють елемент собівартості, включають витрати незалежно від специфіки виробництва продукції.

П(С)БО 16 "Витрати" регламентує порядок витрат операційної діяльності за такими економічними елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

До складу елемента "Матеріальні затрати" включаються вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини та основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари і тарних матеріалів;

- допоміжних та інших матеріалів.

До складу елемента "Витрати на оплату праці" включаються заробітна плата за окладами і тарифами, премії та заохочення, компенсаційні виплати, оплата відпусток та іншого невідпрацьованого часу, інші витрати на оплату праці.

До складу елемента "Відрахування на соціальні заходи" включаються:

- відрахування на пенсійне забезпечення;

- відрахування на соціальне страхування;

- відрахування на страхування на випадок безробіття;

- відрахування на індивідуальне страхування персоналу підприємства;

- відрахування на інші соціальні заходи.

До складу елемента "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента "Інші операційні витрати" включаються витрати операційної діяльності, які не увійшли до складу елементів, наведених вище, зокрема витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, плата за розрахунково - касове обслуговування тощо.

До фінансових витрат відносяться витрати на відсотки за користування отриманими кредитами.

Групування витрат за економічними елементами здійснюється у всіх галузях народного господарства. Це дає можливість встановити потребу в оборотних та необоротних активах, показує скільки яких активів витрачено, незалежно де вони вироблені, на які цілі витрачені, а також характеризує структуру витрат.

Але класифікація витрат за економічними елементами не дозволяє обчислювати собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємств. З цією метою застосовують класифікацію витрат за статтями калькуляції залежно від їх призначення та місця виникнення.

Перелік і склад статей калькуляції виробничої собівартості продукції (робіт, послуг) встановлюються підприємством самостійно і залежить як від питомої ваги їх видів або груп витрат, так і від ступеню економічної однорідності витрат, які об'єднані в статті, специфічні підгалузі, організації виробництва, різноманітності технологічних процесів, можливості прямого або обґрунтованого непрямого віднесення витрат на собівартість готової продукції (робіт, послуг).

В залежності від характеру участі в процесі виробництва витрати поділяють на основні і накладні.

Основні витрати пов'язані з безпосереднім використанням технологічних операцій по виробництву продукції ,а накладні-по управлінню та обслуговуванню діяльності підрозділу, галузі чи господарства в цілому.

Класифікація за статтями витрат застосовується в обліку при формуванні і визначенні фактичної (звітної) собівартості Вона дає можливість здійснювати контроль цільового витрачання коштів та виявити резерви зниження собівартості продукції.

Зважаючи на необхідність всебічного аналізу витрат в частині управлінського обліку їх додатково класифікують за впливом на фінансові результати, рівень собівартості продукції звітного періоду, за залежністю від управлінського рішення, витрати від прийняття їх альтернативних варіантів, за можливістю впливу менеджера чи іншого керівника підрозділу, а також за необхідністю прикладення додаткових резервів, ресурсів для одержання додаткової одиниці продукції.

Так при визначенні фінансового результату порівнюють доходи з витратами звітного періоду. Для цього необхідно виділити витрати, які відносяться до звітного періоду. З цього погляду витрати поділяються на: вичерпані і невичерпані.

При прийнятті управлінських рішень щодо господарської операції розрізняють релевантні та не релевантні витрати. Релевантні - витрати, які залежать від управлінського рішення, а не релевантні-не залежать від такого рішення (внесення в грунт добрив своїми силами).

При розгляді різних альтернативних рішень слід розрізняти дійсні (витрати конкретних ресурсів) та можливі-це вигода, яка витрачається, коли вибір одного з варіантів рішення вимагає відмовитись від доходу за іншим варіантом.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

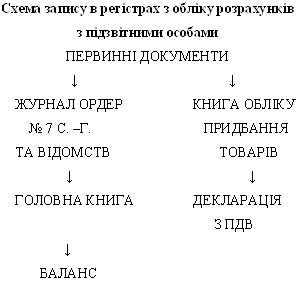

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев