Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

3. Стан обліку адміністративних витрат у СТОВ "Гусарівське"

3.1. Економічний зміст та завдання обліку адміністративних витрат

Економічні перетворення, які нині відбуваються в аграрному секторі економіки України, докорінно змінюють характер і принципи управління підприємствами та організаціями.

Серед найважливіших елементів на які може самостійно впливати саме підприємство, слід відокремити організацію управління. Від того, наскільки раціонально вона буде побудована, з урахуванням усіх факторів, які впливають на функціонування підприємства, залежить ефективність процесу управління виробничою діяльністю. Організаційна структура у правління має відповідати раціональним принципам побудови, своєчасно адаптуватися до нових умов, враховувати особливості діяльності конкретного підприємства.

Згідно П(С)БО 3 „Звіт про фінансові результати" діяльність підприємства поділяється на звичайну і надзвичайну. В свою чергу звичайна діяльність включає в себе операційну, фінансову, інвестиційну. Операційна діяльність є основною. Тобто такою, яка пов'язана з виробництвом або реалізацією продукції, вона є головною метою створення підприємства і забезпечує основну частку його доходу. Операційна (основна) діяльність підприємства тісно пов'язана з виникненням витрат. Адміністративні витрати є складовою частиною операційних витрат, які не включаються у виробничу собівартість продукції.

Витрати пов'язані з організацією, с оперативною діяльністю та управлінням поділяються на:

а) загальновиробничі;

б) адміністративні.

Витрати по організації і управлінню виробництвом - це витрати виробничої стадії кругообігу. їх слід відрізняти від витрат в сфері управління підприємством, які як уже зазначалося, стосуються також обслуговування

всіх інших стадій кругообігу. Ці витрати пов'язані з виконанням функції управління виробництвом, контролю і організації виробничих процесів. Без таких витрат не може здійснюватися процес виробництва, тому що з цієї точки зору вони є продуктивними витратами.

Адміністративні витрати - це витрати в сфері управління, які включають трудові та грошово - матеріальні витрати, пов'язані із здійсненням загального управління господарської діяльності підприємства загалом.

Витрати в сфері управління не можна віднести до якоїсь однієї стадії кругообігу. Вони в однаковій мірі відносяться до обслуговування всіх стадій кругообігу. Якщо витрати на виробничій стадії безпосередньо пов'язані із створенням продукту, то адміністративні витрати пов'язані з усією господарською діяльністю підприємства. Без цих витрат не може бути забезпечено безперервність заміни форм вартості в процесі кругообігу. Всі ці витрати - це витрати за межами виробничого процесу. Вони не беруть участі у створенні продукту, але необхідні для нормального функціонування виробництвом, для забезпечення безперервності процесу кругообігу.

Для забезпечення раціонального функціонування організаційної структури управління необхідно передбачити бюджет витрат, які спрямовані на обслуговування та управління підприємством. Ці витрати пов'язані з операційною діяльністю і не включаються до виробничої собівартості. В П(С)БО 16 „Витрати" такі витрати відносяться до адміністративних витрат.

До них відносяться:

- загальнокорпоративні витрати;

- витрати на службові відрядження і утримання апарату управління

підприємством та іншого загальногосподарського персоналу;

- витрати на утримання основних засобів, інших матеріальних

необоротних активів загальногосподарського використання (операційна

оренда, страхування майна, амортизація, ремонт, опалення, освітлення,

водопостачання, водовідведення, охорона);

- винагорода за професійні послуги (юридичні, аудиторські, з оцінки майна тоню);

- витрати на зв'язок (поштові, телеграфні, телефонні, телекс, факс тощо);

амортизацію нематеріальних активів загальногосподарського використання;

- витрати на врегулювання спорів у судових органах;

- податки, збори та інші передбачені законодавством обов'язкові платежі (крім податків, зборів та обов'язкових платежів, що включаються до виробничої собівартості продукції, робіт, послуг);

- плата за розрахункове касове обслуговування та інші послуги банків;

- інші витрати загальногосподарського призначення.

Основною метою обліку виробництва є своєчасне, повне, вірогідне відображення фактичного розміру і складу витрат та контроль за використанням всіх видів виробничих ресурсів, а також обсягу виробленої продукції (наданих робіт чи послуг) в натуральних та грошових вимірниках.

Адміністративні витрати - це витрати в сфері управління, які включають трудові та грошово-матеріальні витрати, пов'язані із здійсненням загального управління господарською діяльністю підприємства загалом. Витрати в сфері управління не можна віднести до якоїсь однієї стадії кругообігу. Вони в однаковій мірі відносяться до обслуговування всіх стадій кругообігу. Якщо витрати на виробничій стадії безпосередньо пов'язані із створенням продукту, то адміністративні витрати пов'язані з усією господарською діяльністю підприємства. Без цих витрат не може бути забезпечено безперервність заміни форм вартості в процесі кругообігу. Всі ці витрати - це витрати за межами виробничого процесу. Вони не беруть участі в створенні продукту, але вони необхідні для нормального функціонування виробництва, для забезпечення безперервності процесу кругообігу.

До складу адміністративних витрати необхідно передбачити також включення місцевих зборів(обов'язкових платежів), до яких належать:

- готельний збір;

- збір за маркування автотранспорту.

Основною метою обліку витрат взагалі, та адміністративних витрат зокрема, є своєчасне, повне, вірогідне відображення фактичного розміру і складу витрат та контроль за використанням всіх ресурсів.

З формулювання мети можна визначити основні завдання обліку адміністративних витрат. Це:

• визначення складу та розмежування виробничих витрат за їх економічним змістом, елементами, статтями обліку, суміжними періодами та іншими ознаками, передбаченими відповідними стандартами фінансового та управлінського обліку;

• формування відповідної інформації про обсяг витрат в передбаченій системі документів, облікових регістрів;

• правильне своєчасне списання адміністративних витрат на зменшення фінансового результату від основної діяльності.

Щоб виконати ці завдання обліковим працівникам необхідно чітко знати Положення (стандарти) бухгалтерського обліку та загальноприйняту класифікацію витрат.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

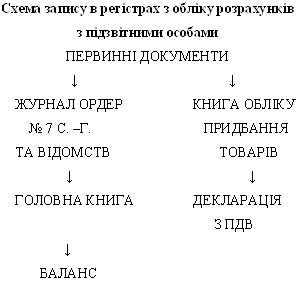

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев