Огляд літератури

Організаційно-економічна характеристика СТОВ "Гусарівське"

Динаміка показників розміру СТОВ „Гусарівське"

Показники ліквідності балансу СТОВ „Гусарівське" у 2006 р., тис грн

Стан обліку адміністративних витрат у СТОВ "Гусарівське"

Визнання витрат та їх класифікація

Первинний облік адміністративних витрат

Синтетичний і аналітичний облік адміністративних витрат

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Удосконалення обліку в умовах автоматизованої обробки облікової інформації

Стріляний А. Облік представницьких витрат ,'/ Все про бухгалтерський облік. -2001.-№118.-С. 4

Навигация

Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

Стан та шляхи удосконалення обліку адміністративних витрат

105113

знаков

7

таблиц

0

изображений

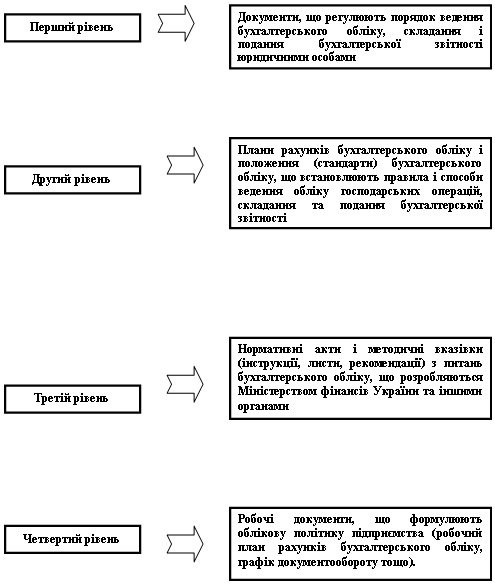

4. Шляхи удосконалення обліку адміністративних витрату СТОВ «Гусарівське»

4.1 Основні напрями удосконалення обліку в Україні

Трансформація економіко-правового середовища, курс на ринкові перетворення в Україні супроводжуються реформуванням бухгалтерського обліку. Законодавче регулювання нових напрямків господарської практики супроводжувалося нормативним регулюванням бухгалтерського обліку вексельних і валютних операцій, фінансових інвестицій і собівартості, приватизаційних процесів і орендних відносин, основних фондів і нематеріальних активів, обороту майнових і компенсаційних сертифікатів, застосування єдиного принципу нарахування при визначені доходів і витрат підприємства, проведення інвентаризації і оформлення документів, складання переглянутої бухгалтерської звітності, включаючи її скорочений варіант для малих підприємств.

Перш ніж встановити основні напрями удосконалення обліку в Україні, доцільно визначити, як організовується облік у розвинених країнах, на якому етапі він перебуває в Україні та як має змінюватися в ринкових умовах.

Необхідно констатувати, що без змін і новацій в правовій системі (не в останню чергу в податковому законодавстві), які впливають на організацію і методологію бухгалтерського обліку, не можна бути остаточно стверджувати про гармонізовану систему бухгалтерського обліку.

В умовах докорінного реформування бухгалтерського обліку, яке ще не завершене, особливо стосовно практичної реалізації багатьох його нових положень, податковий облік створив для бухгалтерського обліку додаткові проблеми.

Економічний сенс (доцільність) податкового обліку полягає в тому, що ті виграти, які вважаються недоцільними, не призводили до зменшення оподатковуваного доходу і не перекладалися частково на бюджет". У фінансовому аспекті це означає, що держава не хоче втрачати свою (задекларовану) частку доходу в прибутках підприємств внаслідок суб'єктивних (непродуктивних) дій платника податку як суб'єкта господарювання. Маються на увазі, як правило, витрати, які не пов'язані безпосередньо з виробничою діяльністю, або просто втрати, які нормуються.

Крім цього, держава може, залежно від економічної доцільності, впливати на розмір оподатковуваного прибутку й у інший спосіб, зокрема через амортизацію, змінюючи як механізм її обчислення, так і норми амортизаційних відрахувань. У зв'язку з таким висновком виникає наступне питання, суть якого полягає в тому, чи можлива взагалі (в принципі) уніфікація податкового і бухгалтерського обліку.

На наш погляд, відповідь на таке запитання повинна складатися з двох частин. Перша уніфікація бухгалтерського й податкового обліку в принципі можлива, і друга - неможлива повна уніфікація, завжди залишаться певні елементи податкового обліку, які матимуть самостійне значення.

Отже, проблема уніфікації податкового і бухгалтерського обліку має розглядатися в двох аспектах. Спочатку повинна бути визначена можливість виконання бухгалтерським обліком тих додаткових функцій, які нині виконує податковий облік. І тільки після цього можна говорити про уніфікацію та розробку у зв'язку з цим практичних рекомендацій стосовно змін як у бухгалтерському, так і податковому обліку.

Дослідження свідчать, що найбільш суттєві розбіжності між податковим і бухгалтерським обліком мають місце по трьох основних позиціях: доходи, витрати, амортизація. Основна причина цього в тому, що вони регулюються різними директивними документами.

Головним завданням трансформації бухгалтерського обліку, як зазначається в Програмі реформування бухгалтерського обліку із застосуванням Міжнародних стандартів фінансової звітності МСФЗ, є приведення національної системи бухгалтерського обліку і звітності у відповідність до реалій ринкової економіки та міжнародних стандартів фінансової звітності. Проте, на практиці досить часто спостерігається механічне запозичення положень МСФЗ, що ускладнює реалізацію основних завдань та функцій, реальне макро- та мікроуправління економікою держави.

У розвиток цієї думки можна привести, наприклад, такі факти:

> розподіл обліку на бухгалтерський і податковий, оскільки свідомість тяжко сприймає два офіційні прибутки: один — для органів державної податкової служби, а другий - для власників і інвесторів. Крім цього, „спроба налагодити відносини бюджету з платниками податків шляхом створення на підприємствах незалежно від форм власності за рахунок їх коштів так званого податкового обліку згідно з чинним законодавством України також свідчить про ігнорування методологічних засад бухгалтерського обліку". На наше переконання, для кожної з цих економічних категорій потрібен окремий Закон, тобто Закон “Про витрати", Закон „Про доходи", Закон „Про амортизацію". Цими законодавчими актами повинні регулюватися всі правові аспекти економічних процесів, пов'язаних з формуванням доходів, витрат, амортизації. І вже у відповідності (кореспонденції) з цими основоположними документами повинні розроблятися всі інші документи стосовно доходів, витрат, амортизації, тобто закони доводити до інструктивного рівня з врахуванням умов їх застосування;

> використання умовних господарських операцій і подій після звітної дати, що базуються на професійному судженні бухгалтера. Наприклад: оцінка частини дебіторської заборгованості як безнадійної і віднесення сум по ній у збиток тощо. В умовах нерозвинутих ринкових відносин, особливо у сільському господарстві, дане нововведення переводить з об'єктивної у суб'єктивну площину оцінку активів і, відповідно, відкриває легальний шлях до фальсифікацій;

> запровадження в умовах нерозвинутих ринкових відносин, особливо у сільському господарстві, категорії „справедлива вартість". Навіть закордонні експерти, узагальнюючи російський досвід, „,.. переконалися, що запровадження в СНД справедливої вартості тільки різко збільшить ризик прийняття управлінських рішень".

Аграрні підприємства з початку 2000 року організують бухгалтерський облік відповідно до загальних вимог П(С)БО, нового Плану рахунків і типових форм регістрів бухгалтерського обліку, затверджених Міністерством фінансів України. Але галузь має свої відмінності, пов'язані з особливостями приватизації, використанням землі як основного засобу виробництва, специфічного формування результатів праці, що є наслідком поєднання природних і економічних процесів, які потребують додаткового врахування при трансформації бухгалтерського обліку. Тому актуальним залишається висновок акад. П.Т. Саблука, що „для економістів-аграрників, в т. ч. облікового напряму, особливо вчених, немає нині відповідальнішого завдання, ніж вирішення питання відображення в системі бухгалтерського обліку, балансі, як це робиться у країнах світу, усіх складових аграрного капіталу, обліку земельної ренти та її розподілу".

На сьогоднішній день недостатня увага приділяється положенням організації обліку.

Серед останніх негайного вирішення потребують три головні їх складові: організація документування господарських операцій, бухгалтерська звітність та запровадження системи вимог та критеріїв щодо ведення бухгалтерського обліку за паперовими та комп'ютерними формами обліку.

Затверджені Мінстатом України в період 1995-1996 рр. типові форми первинних документів бухгалтерського обліку охоплюють лише незначну частину господарських операцій. Фактично, до сьогоднішнього дня, документування більшості господарських операцій підприємствами АПК здійснюється па типових бланках, затверджених ще наказами Мінстату та Мінсільгосппроду СРСР в 1971-1972 рр.

Очевидно, що розв'язання даної проблеми потребує узгоджених дій усіх компетентних державних установ з метою запровадження в кожній галузі однотипної системи первинної документації для забезпечення облікових записів відповідно до П(С)БО. Покладатись на те, що дану проблему може вирішити лише Мінфін з Держкомстатом України є нерозумним.

Окремою проблемою, яка потребує спільних зусиль Мінфіну, Держкомстату, ДПУ та Мінагрополітики, є розробка єдиної системи первинного облікового документообігу, який би задовольняв потреби бухгалтерського і податкового обліку при фіксації господарських операцій, що формують об'єкти оподаткування.

Однією з головних ланок у розв'язанні проблем, пов'язаних з недостатньою увагою положенням організації обліку, є формування системи звітності підприємств. Згідно з чинним законодавством Міністерство аграрної політики не має можливостей організаційно та методично забезпечити формування ефективної системи звітних показників, що, в цілому, унеможливлює проведення ефективної аграрної політики держави.

Важливе значення має відпрацювання в державі вимог та критеріїв щодо форм бухгалтерського обліку. Робота має проводитись не тільки з врахуванням комп'ютерних технологій, але і враховувати технологію виробництва, уніфіковуючи аналітичні та синтетичні регістри паперових та комп'ютерних форм обліку по галузях.

Похожие работы

... . 4. ВДОСКОНАЛЕННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ НА ПІДПРИЄМСТВІ В ТОВ «Український кристал» недоліком в обліку заробітної плати є те, що його веде головний бухгалтер. Перш за все для удосконалення обліку праці та її оплати цьому підприємству потрібно прийняти на роботу працівника який би займався виключно питаннями обліку заробітної плати. Таким працівником є бухгалтер з обліку оплати праці. ...

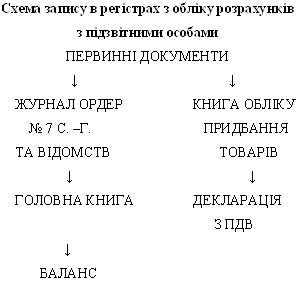

... 15 Оплата підзвітними особами підприємствам і організаціям за різні послуги розрахунковими чеками 377 372 16 Списання безнадійної заборгованості підзвітних осіб 949 372 3. НАПРЯМИ УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПІДЗВІТНИМИ ОСОБАМИ Записи у бухгалтерському обліку здійснюються на підставі документів. У ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність в Україні " ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... заходів і здійснюється на засадах гласності і суворого додержання вимог законодавства, охорони прав громадян, підприємств та організацій[58][247]. Нарешті зазначимо, що значення адміністративного примусу в правоохоронній діяльності міліції в концентрованому вигляді виявляється в його призначенні та меті. Цей примус слід розглядати як один з найважливіших засобів здійснення державної влади, що ...

0 комментариев