Навигация

Введение

Актуальность темы «Точка безубыточности» представляется бесспорной.

Одной из важных задач бухгалтерского управленческого учета является сбор и обобщение информации, полезной для принятия высшим руководством предприятия правильных управленческих решений.

В настоящее время принимаемые руководством решения по развитию и организации производства и сбыта продукции в большей степени носят интуитивный характер и не подкрепляются соответствующими расчетами на базе информации управленческого учета. В лучшем случае отсутствие таких расчетов компенсируется богатым производственным и организаторским опытом руководителей предприятия.

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого, в конечном счете, зависит отбор исходной управленческой информации и избранный алгоритм решения. Бухгалтерский управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

Определение точки безубыточности является оперативной задачей управленческого учета.

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это путем расчета координат точки нулевой прибыли (точки безубыточности).

Задачи исследования следующие:

1. Обозначить теоретическую часть Точки безубыточности;

2. Определить точку безубыточности на конкретном предприятии;

3. Показать, как используется точка безубыточности при принятии управленческих решений;

4. Дать рекомендации по эффективному определению точки безубыточности

Цель работы: раскрытие темы точка безубыточности.

Предметом исследования является безубыточность производства.

Объектом исследования является ОАО «Лепсе», основным видом деятельности которого является производство и реализация авиационной техники и потребительских товаров.

1. Теоретические и методические основы определения точки

безубыточности

Для успешного развития экономики любого предприятия необходимо изучать cooтнoшeниe объема производства (реализации) продукции с издержками и прибылью. Это cooтнoшeниe анализируется для иccлeдoвaния комплекса пpичиннo-cлeдcтвeнныx взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.[2]

Задачи и этапы определения точки безубыточности производства

По мнению Вахрушиной в процессе определения точки безубыточности решаются следующие основные задачи:

- рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия;

- исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

- дается оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности. [2]

Как считает, Шеремет А.Д. основными этапами определения точки безопасности является:

1. Сбор, подготовка и обработка исходной информации в соответствии с условиями анализа соотношения объема производства (реализации) продукции с издержками и прибылью;

2. Расчет постоянных и пepeмeнныx издержек, уровня безубыточности и зоны безопасности;

3. Обоснование объема реализации, необходимого для обеспечения планируемой суммы прибыли.

Классификация издержек на постоянные и переменные

Общие издержки по степени зависимости от объема продукции подразделяются на постоянные и переменные.

По мнению Шеремет А.Д., постоянные издержки – это затраты, величина которых не меняется с изменением степени загрузки производственных мощностей, или изменения объема производства (арендная плата, услуги связи, зарплата администрации и др.). Переменные – затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объема производства (это пpямыe мaтepиaльныe зaтpaты - cыpьe, мaтepиaлы, тoпливo и элeктpoэнepгия нa тexнoлoгичecкиe цeли и тpyдoвыe зaтpaты - ocнoвнaя и дoпoлнительнaя oплaтa тpyдa пpoизвoдcтвeнныx paбoчиx c oтчиcлeниями нa coциaльныe нyжды). [12]

По мнению Ивашкевича в действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим.

Аналитический метод. Все затраты предприятия постатейно подразделяют на постоянные и переменные. Данный метод основан на использовании вариаторов (темп роста затрат / темп роста (уменьшения) объема производства). Например:

| Виды затрат | Сумма затрат, руб. | Вариатор затрат |

| Сырье и материалы | 55 000 | 0,8 |

| Топливо и материалы | 30 000 | 0,7 |

| Заработная плата рабочих с отчислениями | 77 000 | 1,0 |

| Заработная плата административно-управленческого персонала с отчислениями | 18 000 | 0,0 |

| Амортизация | 25 000 | 0,2 |

| Расходы на содержание оборудования | 15 000 | 0,6 |

| Арендная плата | 30 000 | 0,0 |

| Итого | 250 000 |

Данные затраты имели место в сентябре, когда объем производства составил 2 000 единиц продукции. Определить общую сумму валовых затрат в октябре, если мы предполагаем выпустить 2 200 единиц продукции.

Решение: необходимо определить функцию поведения каждого вида затрат.

Сырье и материалы: 55 000 * 0,8 = 44 000 (переменные затраты);

44 000 / 2 000 = 22 руб/ед.;

55 000 – 44 000 = 11 000 (постоянные затраты).

Уравнение: У = 11 000 + 22*х = 11 000 + 22*2 200 = 59 400

Аналогично рассчитываем по остальным затратам.

Топливо и материалы: У = 9 000 + 10,5*х = 32 100

Зарплата рабочих с отчислениями: У = 0 + 38,5х = 84 700

Зарплата администрации: У = 18 000 + 0*х = 18 000

Амортизация: У = 20 000 + 2,5*х = 25 500

Содержание оборудования: У = 6 000 + 4,5*х = 15 900

Арендная плата: У = 30 000 + 0*х = 30 000

Увал = 94 000 + 78*х = 265 600 руб.

Этот метод позволяет уловит лишь общую тенденцию затрат и допускает возможность погрешностей за счет условности расчета вариатора. [4]

Статистические методы: метод минимальной и максимальной точки (метод мини-макси); графический (статистический) и метод наименьших квадратов. [4]

Метод мини-макси. Алгоритм:

1) выбираются max и min значение объема производства и затрат;

2) находятся разности в уровнях производства и затрат;

3) определяется ставка переменных затрат на 1 единицу (разница уровня затрат за период / разница в уровнях производства за период);

4) определяется общая величина переменных затрат на максимальный и минимальный объем производства (ставка переменных затрат на 1 единицу продукции * соответствующий объем производства);

5) определяется общая величина постоянных затрат в максимальных и минимальных точках (общая сумма затрат – сумма переменных затрат в максимальной и минимальной точках). [4]

Пример. За год на предприятии имелись следующие данные об объеме производства и затратах.

| Период | Объем производства, ед. | Затраты, тыс.руб. |

| Январь | 2 000 | 200 |

| Февраль | 2 400 | 220 |

| Март | 2 200 | 210 |

| Апрель | 2 600 | 250 |

| Май | 2 300 | 220 |

| Июнь | 2 700 | 260 |

| Июль | 1 800 | 170 |

| Август | 2 800 | 270 |

| Сентябрь | 2 600 | 240 |

| Октябрь | 3 000 | 280 |

| Ноябрь | 2 900 | 270 |

| Декабрь | 2 800 | 260 |

1) Объем производства: max = 3 000 шт., min = 1 800 шт.;

Затраты: max = 280 тыс. руб., min = 170 тыс. руб..

2) Объем производства: разность 1 200 шт. (3 000 – 1 800);

Затраты: разность 110 тыс. руб.

3) Переменные затраты на 1 единицу = 110 000 / 1 200 = 91,667

4) Переменные затраты: max 91,667 * 3 000 = 275 000;

min 91,667 * 1 800 = 165 000.

5) Постоянные затраты: max 280 000 – 275 000 = 5 000;

min 170 000 – 165 000 = 5 000.

У = 5 000 + 91,667*х – уравнение совокупных затрат.

Графический метод – общую сумму затрат представляет собой уравнение совокупных (валовых) затрат.

На график наносятся данные об общих затратах при разных объемах, затем проводится линия и точка ее пересечения с осью У показывает уровень постоянных затрат.

Пример 3. У = 5 + 10х при объеме производства (ед.): 2, 4, 6, 8, 10.

![]()

У = 5 + 10х

У = 5 + 10х

100

80

60

40

20 10х (переменные затраты)

![]()

![]() 5 постоянные затраты

5 постоянные затраты

2 4 6 8 10

Метод наименьших квадратов. Дифференциация методом наименьших квадратов дает наиболее точные результаты.

Величина переменных затрат (rv) определяется:

rv = (п∑Х Увал- ∑Х ∑ Увал) / (п∑Х2 – (∑Х) 2) ,

где п – количество периодов;

Х – объем производства.

Общая сумма постоянных расходов:

Rfix = (∑ Увал∑Х2 - ∑Х Увал∑Х) / ( п∑Х2 – (∑Х) 2)

Затем, эти значения подставляем в уравнение совокупных затрат. [4]

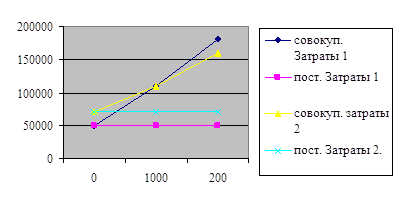

Определение точки бeзyбытoчнoсти производства

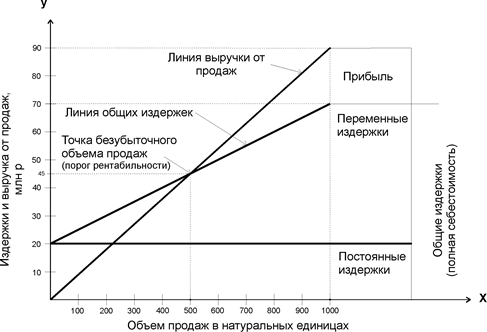

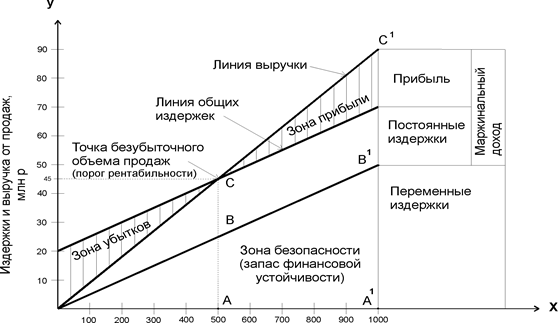

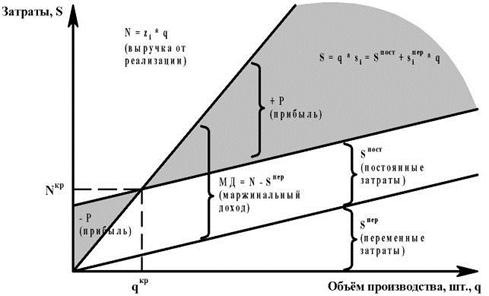

Как считает Ивашкевич, деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. [4]

Точка безубыточности (критическая точка, точка равновесия) – это такой объем производства (продаж), который обеспечивает организации нулевой финансовый результат, т.е. предприятие уже не несет убытков, но еще не имеет и прибылей. [2]

По мнению Карповой, в системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются три метода:

• математический метод (метод уравнения);

• метод маржинального дохода (валовой прибыли);

• графический метод.

Математический метод (метод уравнения)

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка от реализации продукции (работ, услуг) - Переменные расходы - Постоянные расходы = Прибыль

или

Цена единицы продукции * X - Переменные расходы на единицу продукции * X - Постоянные расходы = 0,

где X — объем реализации в точке безубыточности, шт.

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли):

X * (Цена единицы продукции - Переменные расходы на единицу продукции) = Постоянные расходы

Далее выводится конечная формула для расчета точки равновесия:

Постоянные затраты

![]() Х =

Х =

Цена за единицу – Переменные затраты на единицу

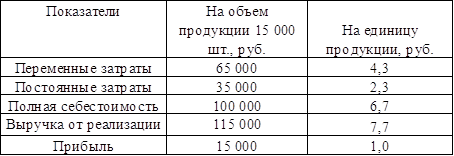

Пример. Постоянные расходы предприятия 28 000 д.е., а переменные 19 д.е. на 1 шт. Цена на единицу продукции 32 д.е. Определить точку безубыточности.

Решение: 28 000 / (32 – 19) = 2 154 шт. – точка нулевой прибыли

А также, зная критический объем, мы можем найти критическую величину выручки (2 154 * 32 = 68 928 д.е.)

Метод маржинального дохода (валовой прибыли)

Маржинальный доход – это сумма покрытия, т.е. маржинальный доход должен покрывать постоянные затраты, чтобы у организации не было убытка.

Маржинальный доход = Выручка от продажи продукции – Переменные затраты;

Маржинальный доход на единицу (ставка покрытия) = Цена на единицу – Переменные затраты на единицу

Ставка покрытия должна покрывать постоянные затраты на единицу.

Выручка от реализации продукции (работ, услуг) - Переменные расходы - Постоянные расходы = Прибыль

или

Маржинальный доход = Постоянные затраты;

Маржинальный доход на единицу * Х = Постоянные затраты;

Постоянные затраты

![]() Точка безубыточности =

Точка безубыточности =

Маржинальный доход на единицу

Пример. Постоянные затраты в течение месяца составили 960 000 д.е., а переменные 600 д.е. на 1 шт. Цена изделия 1 200 д.е за штуку. Определить точку нулевой прибыли.

Решение: Маржинальный доход на единицу = 1 200 – 600 = 600

960 000 / 600 = 1 600 – точка безубыточности.

Для принятия перспективных решений полезным оказывается расчет соотношения маржинального дохода и выручки от реализации, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

Маржинальный доход (руб.)

![]() * 100 %

* 100 %

Выручка от реализации (руб.)

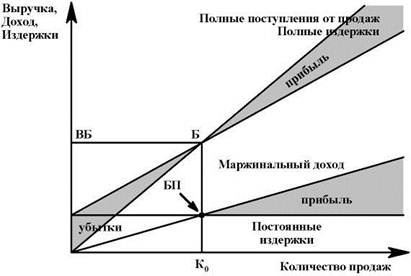

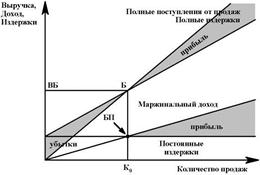

Графический метод

Данный способ основан на построении двух линий: линии совокупных затрат (У = а + bx) и линии выручки (У` = цена * х). Пересечение этих линий – точка безубыточности. [12]

![]()

![]() затраты Линия совокупных

затраты Линия совокупных

Линия выручки затрат

прибыль

выручка

выручка

![]()

переменные затраты

![]() Точка безубыточности

Точка безубыточности

| |||

![]() убыток постоянные затраты

убыток постоянные затраты

объем производства

Похожие работы

... = 6300 руб. Преобразуем формулу FC = R (1 – c): с = 1 – (FC : R) с = 1 – (2200 : 6300) x 100 = (1 – 0,35) x 100 = 0,65 x 100 = 65 % и т. д. Результаты расчётов приведены в таблице 5 и диаграмме 4. Диаграмма 4. Зависимость максимально допустимых удельных переменных издержек от объёма продаж. Таблица 5. Величины максимально допустимых удельных ...

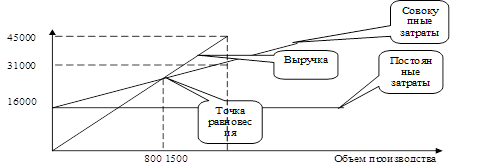

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

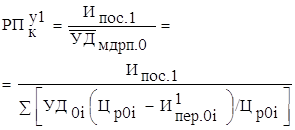

... по привилегированным акциям, а ставка корпоративного налога равна 40%, полную зависимость при данном уровне продаж предприятия. Решение: Для определения точки равновесия необходимо рассчитать коэффициент маржинальной прибыли. Коэффициент МП = МП/П = 30 000/14 000 = 2,14. И удельную маржинальную прибыль: Удельная маржинальная прибыль = удельная продажная цена (ц) - переменные затраты ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

0 комментариев