Навигация

Использование точки безубыточности при принятии управленческих решений. Рекомендации по эффективному определению безубыточности производства

29200

знаков

7

таблиц

6

изображений

4. Использование точки безубыточности при принятии управленческих решений. Рекомендации по эффективному определению безубыточности производства

Для принятия перспективных решений рассчитывается соотношение маржинального дохода и выручки от реализации, т.е. определение маржинального дохода в процентах от выручки. Для этого выполняют следующий расчет:

(Маржинальный доход, руб. / Выручка от реализации, руб.) * 100%

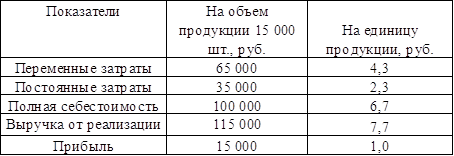

За год по шлифмашине, маржинальный доход составил 926 094,95 руб. (3 781 120 - 2 855 025,05), выручка от реализации = 3 781 120 руб. (2 954 * 1 280) (приложение 7)

(926 094,95 / 3 781 120) * 100% = 24,49 %

Таким образом, запланировав выручку от реализации продукции, можно определить размер ожидаемого маржинального дохода. Если, например, выручка от реализации продукции (товаров) должна составить 4 500 000 руб., то этой сумме будет соответствовать маржинальный доход в размере 1 102 050 руб. (4 500 000 * 24,49 %).

Для определения операционной прибыли (прибыли до налогообложения) вычтем из этой суммы рассчитанные совокупные постоянные издержки:

1 102 050– 25 500 * 12 = 796 050 руб.

т. е в запланированном совокупном доходе 4 500 000 руб., прибыль будет составлять 796 050 руб.

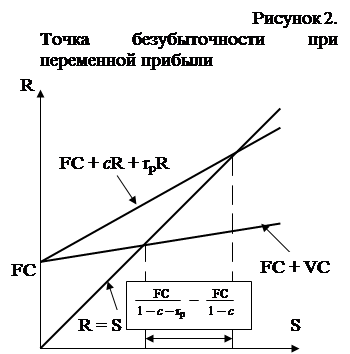

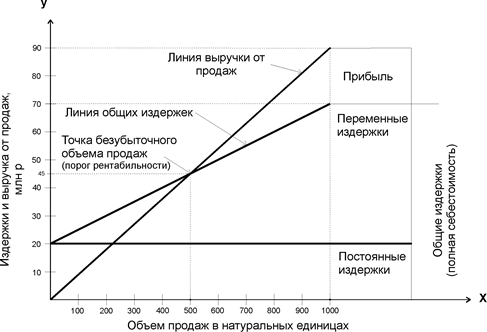

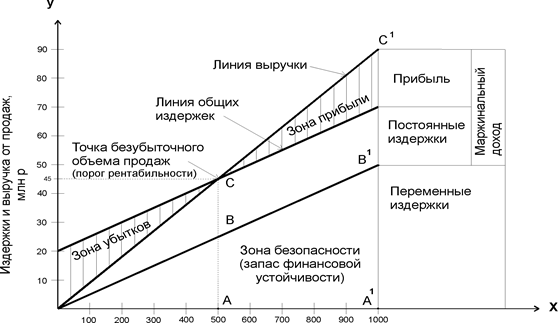

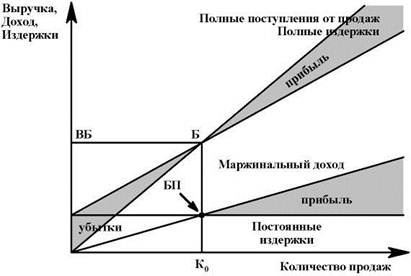

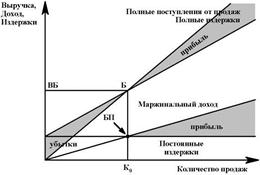

Кромка безопасности - показывает, насколько может сократиться объем реализации, прежде чем организация начнет нести убытки.

Например, возьмем месяц декабрь. Точка безубыточности находится на уровне 81,34 штуки (104 115,20 руб.). Если объем производства в декабре

составил 197 штук (252 160 руб.), то кромка безопасности определится как: 197 – 81,34 = 115,66 шт. (148 044,80 руб.)

Кроме того, уровень кромки безопасности можно выразить в процентном исчислении, воспользовавшись следующей формулой:

Кромка безопасности, % = ((планируемая выручка от реализации, руб. – точка безубыточности, руб.) / планируемая выручка от реализации продукции, руб.) * 100 %

Подставив в формулу соответствующие числовые значения, получим:

((252 160 – 104 115,20) / 252 160) * 100 % = 58,7 %

Рассмотренные зависимости позволяют решать и другие аналитические задачи.

Так, задавшись условием о предполагаемом объеме продаж, можно установить размер минимальной цены реализации, максимальной суммы переменных и постоянных затрат, которые может выдержать предприятие.

Пусть, к примеру, предполагалось реализовать в декабре не 197, а 300 штук шлифмашин.

Выручка от реализации продукции (товаров) = Совокупные расходы.

Обозначив цену за X, получим:

300 * Х = 966,4946 * 300 + 25 500

300 * Х = 315 448,38

Х = 1 051,50 руб.

Таким образом, при продаже комплектов по цене выше 1 051,50 руб. при заданных условиях предприятие будет зарабатывать прибыль.

Максимальная сумма постоянных и переменных затрат, которые сможет понести торговое предприятие при запланированном объеме товарооборота 300 шт. и установленной цене за один комплект 1 280 руб., составит:

300 * 1 280 = 384 000 руб.

Далее можно спрогнозировать момент времени, когда наступит состояние равновесия.

Месячный объем реализации составляет 197 штук, а точка безубыточности, по расчетам, достигается после продажи 81,34 штуки.

Составим пропорцию:

197 шт. — 30 дней

81,34 шт. — х дней.

Тогда Х = (81,34 * 30) / 197 = 12 дней

По истечении 12 дней предприятие окупит все свои издержки, и доходы начнут превышать расходы.

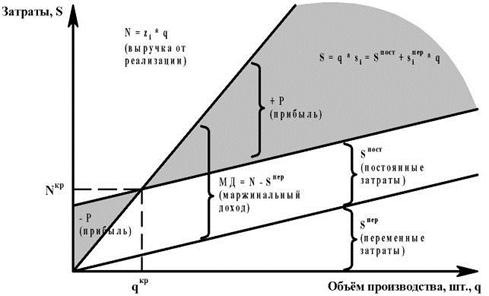

Анализ критической суммы постоянных расходов и критического уровня цены реализации

В системе краткосрочного управленческого анализа выявляется критический уровень не только объема продаж, но и суммы постоянных затрат, а также цены при заданном значении остальных факторов.

Критический уровень постоянных затрат при заданных объемах маржи нального дохода и продаж рассчитывается следующим образом:

а = X * (с – b) или а = X * МДед,

где X — количество проданной продукции в натуральных единицах, шт.;

с — цена единицы продукции, руб.;

а — критический уровень постоянных затрат, руб.;

b — сумма удельных переменных затрат (на единицу продукции), руб.;

Мед — маржинальный доход на единицу продукции, руб.

Рассчитаем критическое значение постоянных затрат для анализируемой шлифмашины ОАО "Лепсе", при условии, что объем реализации и величина маржинального дохода на единицу продукции соответствуют данным за декабрь 2008г

а = 197 * (1 280 – 966,4946) = 61 760,56 руб.

или

197 * 313,50 = 61 759,50 руб.

В результате такого расчета удается определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при за данном объеме продаж, цены и уровне удельных переменных затрат. Если постоянные затраты превысят этот уровень, деятельность предприятия будет убыточной.

Сравним сумму постоянных затрат с их критическим уровнем:

61 760,56 – 25 500 = 36 260,56 руб.

Таким образом, в отношении продаж шлифмашин ОАО «Лепсе» можно смело заключить, что они покрывают все постоянные расходы и, более того, приносят предприятию прибыль.

Итак, критический уровень постоянных расходов является информативным показателем в системе управленческого анализа деятельности организации.

Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

с = а/Х + b,

где Х – объем продаж в натуральных показателях, шт.;

с – цена единицы продукции, руб.;

а – сумма постоянных затрат, руб.;

b – переменные затраты, руб.

В декабре постоянные затраты составили 25 500 руб.; переменные затраты 966,4946 руб., объем продаж 197.

с = 25 500 / 197 + 966,4946 = 1 095,94 руб.

Исходя из данных ОАО «Лепсе», минимальная цена для анализируемой шлифмашины, реализованной в декабре 2008 года составит 1 096 руб.

Произведем сравнение цены ОАО «Лепсе», действовавшей в декабре 2008 года с уровнем критической цены:

1 280 – 1 096 = 184 руб. (табл. 1)

Сравнение критического и фактического уровня цен

Таблица 1

| Модель шлифмашины | Цена, руб. | Критический уровень цены, руб. | Разница между фактической и критической ценой, руб. |

| МШУ-0,6-115-М | 1 280 | 1 096 | 184 |

Как следует из выполненных расчетов, уровень цены на шлифмашину у ОАО «Лепсе» не ниже критического: при необходимости (например, в связи с изменением спроса или цен конкурентов) организация сможет снизить цены на шлифмашину.

Рекомендации по эффективному определению безубыточности

производства

Ясно, что CVP-анализ при условии изменчивой структуры выпуска требует привлечения дополнительных критериев для оценки эффективности той или иной структуры выпуска. Точный анализ точки безубыточности возможен лишь при определенной структуре производства.

Анализ использует прием «что будет, если», который предполагает ответ на вопрос, как изменится результат, если первоначально спроектированные допущения не будут достигнуты или ситуация с допусками изменится.

Инструментом анализа чувствительности является маржа безопасности, то есть та величина выручки, которая находится за точкой безубыточности. Ее сумма показывает, до какого предела может упасть выручка, чтобы не было убытка.

Управленческий учет непрерывно анализирует поведение затрат и периодически определяет точку безубыточности.

Остается единственный невыясненный вопрос: откуда брать оценки цен и затрат на будущие периоды.

Уже функционирующее предприятие берет эти значения из собственной статистики затрат и поведения цен с учетом будущих изменений в экономике.

Необходимо в частности учитывать сезонные колебания цен, действия конкурентов, появление товаров-субститутов (особенно на высокотехнологичных рынках). Целесообразно применять в этом случае ценообразование по методу «издержки плюс», то есть цена получается добавлением к величине издержек фиксированной маржи.

При таком ценообразовании сразу же известна величина маржинального дохода и, следовательно, легко определяется точка безубыточности.

Заключение

Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

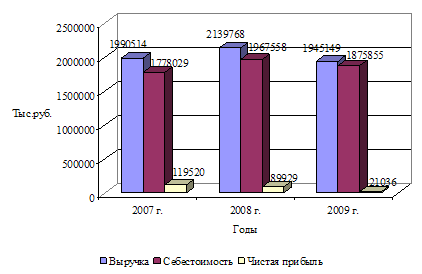

Для практического изучения темы курсовой работы была использовано ОАО «Лепсе», основное направление деятельности – производство авиационного электрооборудования и электроинструментов.

Был определен максимальный объем выпуска продукции, при котором достигается безубыточность деятельности предприятия. Согласно произведенным расчетам за один месяц необходимо произвести и продать 81 штуку шлифмашин.

Вместе с тем необходимо иметь в виду, что рассмотренные методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, определение точки безубыточности даст надежные результаты при соблюдении следующих условий и соотношений:

1) издержки и выручка от реализации продукции (товаров) имеют линейную зависимость от уровня производства;

2) производительность труда не меняется внутри масштабной базы;

3) переменные затраты и цены остаются неизменны в течение всего планового периода;

4) структура продукции не изменяется в течение планируемого периода;

5) поведение постоянных и переменных издержек может быть измерено точно;

Таким образом, определение точки нулевой прибыли и ее анализ не является абсолютно универсальным инструментом управления прибылью, а его расчет в определенной степени абстрагируется от экономической реальности. Однако определение точки нулевой прибыли и ее анализ является одним из важных способов решения многих проблем управления, поскольку его точность при комбинированном применении с другими методами анализа является вполне достаточной для обоснования управленческих решений в реальной жизни.

Похожие работы

... = 6300 руб. Преобразуем формулу FC = R (1 – c): с = 1 – (FC : R) с = 1 – (2200 : 6300) x 100 = (1 – 0,35) x 100 = 0,65 x 100 = 65 % и т. д. Результаты расчётов приведены в таблице 5 и диаграмме 4. Диаграмма 4. Зависимость максимально допустимых удельных переменных издержек от объёма продаж. Таблица 5. Величины максимально допустимых удельных ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

... по привилегированным акциям, а ставка корпоративного налога равна 40%, полную зависимость при данном уровне продаж предприятия. Решение: Для определения точки равновесия необходимо рассчитать коэффициент маржинальной прибыли. Коэффициент МП = МП/П = 30 000/14 000 = 2,14. И удельную маржинальную прибыль: Удельная маржинальная прибыль = удельная продажная цена (ц) - переменные затраты ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

0 комментариев