Навигация

Определение точки безубыточности на ОАО «Лепсе»

29200

знаков

7

таблиц

6

изображений

3. Определение точки безубыточности на ОАО «Лепсе»

Руководителю предприятия приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, будущих затрат предприятия, объема и структуры продажи продукции, в конечном итоге сказывается на финансовом результате предприятия.

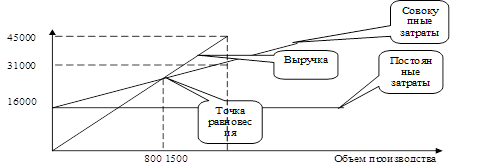

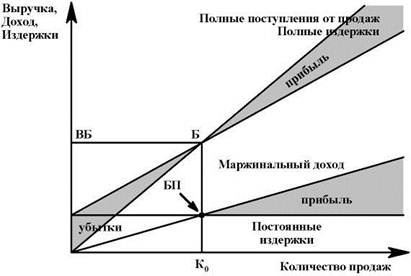

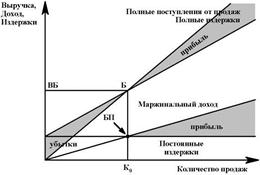

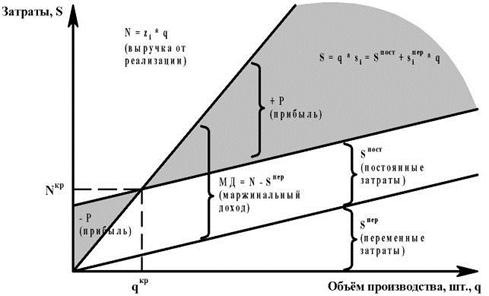

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль. Делается это путем расчета координат точки нулевой прибыли (точка безубыточности).

Рассчитаем точку безубыточности ОАО «Лепсе» на примере шлифовальной машины МШУ-0,6-115-М.

По объемам производства больших шлифовальных машин ОАО «ЛЕПСЕ» занимает лидирующее место.

3.1. Распределение затрат на постоянные и переменные

Общие издержки по степени зависимости от объема продукции подразделяются на постоянные и переменные.

В действующей практике деление затрат на постоянные и переменные осуществляется двумя основными методами: аналитическим и статистическим.

Разделяем затраты статистическим методом, а именно методом максимальной и минимальной точки (метод мини-макси).

Имеются данные по затратам за последние шесть месяцев 2008 года (приложение 6). Объем продаж (приложение 7).

Распределение затрат на постоянные и переменные

| Период | Объем производства | Затраты, руб. |

| Июль | 498 | 506 814,32 |

| Август | 298 | 313 515,40 |

| Сентябрь | 200 | 218 798,92 |

| Октябрь | 300 | 315 448,38 |

| Ноябрь | 295 | 310 615,91 |

| Декабрь | 197 | 215 899,44 |

1) Объем производства: max = 498 шт., min = 197 шт.;

Затраты: max = 506 814,32 руб, min = 215 899,44 руб..

2) Объем производства: разность 301 шт. (498 - 197);

Затраты: разность 290 914,88 руб. (506 814,32 – 215 899,44)

3) Переменные затраты на 1 единицу = 290 914,88 / 301 = 966,4946

4) Переменные затраты: max 966,4946 * 498 = 481 314,32;

min 966,4946 * 197 = 190 399,44.

5) Постоянные затраты: max 506 814,32 – 481 314,32 = 25 500;

min 215 899,44 – 190 399,44 = 25 500.

У = 25 500 + 966,4946х – уравнение совокупных затрат.

3.2 Метод уравнения (математический)

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Выручка от реализации продукции (работ, услуг) - Переменные расходы - Постоянные расходы = Прибыль

или

Цена единицы продукции * X - Переменные расходы на единицу продукции * X - Постоянные расходы = 0,

где X — объем реализации в точке безубыточности, шт.

Возьмем для примера месяц декабрь. Цена - 1 280 руб. (приложение 7); переменные затраты на 1 ед. продукции - 966,4946; постоянные затраты -

25 500.

Подставляем значения в формулу:

1 280 * Х – 966,4946 * Х – 25 500 = 0

Затем в левой части уравнения за скобку выносится объем реализации (X), а правая часть — прибыль — приравнивается к нулю (поскольку цель данного расчета — в определении точки, где у предприятия нет прибыли):

Х (1 280 – 966,4946) = 25 500

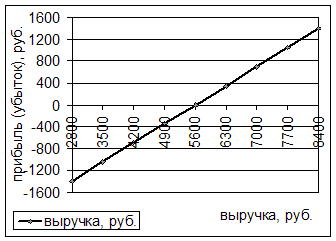

Точка безубыточности:

25 500

![]() Х = =

81,34 шт.

Х = =

81,34 шт.

1 280 – 966,4946

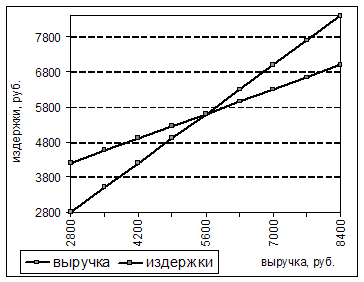

Это значит, что при объеме производства 81 штуки, предприятие имеет нулевой финансовый результат, т.е оно не несет убытков, но еще не имеет и прибылей.

3.3 Метод маржинального дохода

Метод маржинального дохода (валовой прибыли) является альтернативным математическому методу.

Маржинальный доход = Выручка от продажи продукции – Переменные затраты;

Маржинальный доход на единицу (ставка покрытия) = Цена на единицу – Переменные затраты на единицу

Выручка от продажи продукции = цена (приложение 8) * объем продаж (приложение 7) = 1 280 * 2 954 = 3 781 120 руб.

Переменные затраты: 966,4946 * 2 954 = 2 855 025,05 руб.

Маржинальный доход = 3 781 120 - 2 855 025,05 = 926 094,95 руб.

Найдем маржинальный доход на единицу. Цена 1 280 руб., переменные затраты на единицу 966,4946.

Маржинальный доход на единицу: 1 280 – 966,4946 = 313,50 руб.

Выручка от реализации продукции (работ, услуг) - Переменные расходы - Постоянные расходы = Прибыль

или

Маржинальный доход = Постоянные затраты;

Маржинальный доход на единицу * Х = Постоянные затраты;

Постоянные затраты

![]() Точка безубыточности =

Точка безубыточности =

Маржинальный доход на единицу

Подставляем значения в формулу. Постоянные затраты 25 500 маржинальный доход на единицу 313,50.

25 500

![]() Точка безубыточности = = 81,34

Точка безубыточности = = 81,34

313,50

Похожие работы

... = 6300 руб. Преобразуем формулу FC = R (1 – c): с = 1 – (FC : R) с = 1 – (2200 : 6300) x 100 = (1 – 0,35) x 100 = 0,65 x 100 = 65 % и т. д. Результаты расчётов приведены в таблице 5 и диаграмме 4. Диаграмма 4. Зависимость максимально допустимых удельных переменных издержек от объёма продаж. Таблица 5. Величины максимально допустимых удельных ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

... по привилегированным акциям, а ставка корпоративного налога равна 40%, полную зависимость при данном уровне продаж предприятия. Решение: Для определения точки равновесия необходимо рассчитать коэффициент маржинальной прибыли. Коэффициент МП = МП/П = 30 000/14 000 = 2,14. И удельную маржинальную прибыль: Удельная маржинальная прибыль = удельная продажная цена (ц) - переменные затраты ...

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

0 комментариев