Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

1. Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

1.1 Краткая финансово-экономическая характеристика ООО «ТРАНС-СТРОЙ»

ООО «ТРАНС-СТРОЙ», далее «Общество» является юридическим лицом.

Обычными видами деятельности Общества являются: Торговая деятельность; Распространение; Экспедирование;

По сфере деятельности данную организацию можно отнести к торговому предприятию. Прибыль в основном формируется за счет уменьшения выручки от реализации на величину себестоимости проданных товаров, транспортных расходов, расходов на содержание фондов, персонала и других расходов.

С помощью схемы 1 рассмотрим организационную структуру ООО «Транс-Строй».

Схема 1 Организационная структура ООО «Транс-Строй»

Генеральный Директор

Формы продажи, осуществляемые данной организацией, включают опт, мелкий опт и розницу и предполагают как наличную, так и безналичную форму оплаты. Организацией осуществляется реализация стройматериалов. Режим работы ООО «ТРАНС-СТРОЙ»: с 9 оо до 18 оо часов ежедневно кроме субботы, воскресенья, с одним часом на обеденный перерыв. На данном торговом предприятии соблюдаются все необходимые нормы и правила по охране труда работников:

– нормативы по технике безопасности;

- нормы, регламентирующие продолжительность и порядок работы, рабочее время, перерывы на отдых и обед.

Бухгалтерский и торговый учет ведется с применением 1С «Торговля и склад» на отдельных торговых точках и склада и 1С «Бухгалтерия» 7.7. в бухгалтерии.

В Обществе используется традиционная система ведения бухгалтерского учета и отчетности в соответствии с нормативными актами РФ. Налогообложение деятельности Общества осуществляется на общем режиме налогообложения. Для оформления финансово-хозяйственных операций, по которым не предусмотрены типичные формы первичных учетных документов, Общество разрабатывает необходимые формы документов на основе соответствующих Положений по бухгалтерскому учету, а также действующих форм первичной учетной документации с учетом потребностей Общества.

Рассмотрим размеры организации и производства в таблице 1:

Таблица 1 – Динамика размеров производства ООО «ТРАНС-СТРОЙ»

| ГОДЫ | ||||

| ПОКАЗАТЕЛИ | 2007 | 2008 | 2009 | 2009 в% к 2007 |

| Среднегодовая численность рабочих, чел. | 23 | 38 | 42 | 82,61 |

| Среднегодовая стоимость основных средств, тыс. руб. | 3663 | 6144 | 10534 | 187,58 |

| Средний остаток оборотных средств, тыс. руб. | 1737 | 64094 | 142724 | 8116,70 |

| Выручка от реализации, тыс. руб. | 3698 | 118144 | 95461 | 2481,42 |

| Чистая прибыль, тыс. руб | 24 | 1474 | 14886 | 61925,00 |

Динамика отчетности ООО «ТРАНС-СТРОЙ» свидетельствует об увеличении масштабов ведения бизнеса. Основной причиной увеличения объёмов продаж стало увеличение оборотных и расширение базы контрагентов, а также расширение штата.

За последние три года ООО заканчивало бухгалтерский период с прибылью, причем ежегодная прибыль имеет положительную тенденцию к увеличению.

В условиях рынка, когда хозяйственная деятельность организации и её развитие осуществляется как за счет собственных средств, так и за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость организации от внешних заемных источников [32, 221]. Запас источников собственных средств – это запас финансовой устойчивости организации при условии, что его собственные средства превышают заемные. Показатели финансовой устойчивости рассчитываются на основе пассива бухгалтерского баланса и характеризуют структуру используемого капитала. Данную группу показателей также называют коэффициентами управления пассивами. Для анализа динамики основных показателей финансовой устойчивости организации составляется таблица 2 «Расчет и динамика показателей финансовой устойчивости организации».

Таблица 2 – Расчет и динамика показателей финансовой устойчивости организации

| Показатель | Алгоритм расчета (код строки по форме №1) | Рекомендуемое значение | 2007 | 2008 | 2009 |

| 1. Коэффициент автономии (коэффициент независимости | 490/700 | Ка ³ 0,5 | 0,01 | 0,02 | 0,11 |

| 2. Коэффициент соотношен заемных и собственных средств (коэффициент финансирования) | (1/ kавт) - 1

590+690/490 | Кз. с. =1,0 | 157,82 | 53,34 | 8,10 |

| 3. Коэффициент маневренности | 490+640+650–190/ 490+640+650 | Км. ³ 0,5 | -106,74 | -10,86 | 0,01 |

| 4. Коэффициент обеспеченности собственными оборотными средствами | 490+690–190/ 210 | Ко. с. >0. 3 | -17,79 | 7,99 | 6,88 |

Из данных таблицы 2 «Расчет и динамика показателей финансовой устойчивости организации» можно сделать следующие выводы:

Коэффициент автономии показывает, на сколько организация зависит от заемного капитала, чем больше у организации собственных средств, тем легче ей справиться с неурядицами на рынке. В организации в 2007–2009 гг. коэффициент не соответствует нормативу, он значительно ниже. Коэффициент автономии снизился с 2008 г. по 2009 г. за счёт снижения собственных средств организации. В 2007 г. коэффициент не соответствует норме, т. к. у организации было приостановление бизнеса.

Коэффициент маневренности увеличивается с каждым годом, что свидетельствует о вложении собственных средств в быстроликвидные активы и о формировании оборотных средств за счёт собственных. Данный показатель значительно ниже нормативного.

Коэффициент обеспеченности собственными оборотными средствами за все периоды не входит в значение нормативного коэффициента (более 0,3) только в 2007 г., что свидетельствует о наличие достаточного объема собственных оборотных средств в следующих периодах (2008 и 2009 гг.) для успешного функционирования организации.

Коэффициент соотношения заемных и собственных средств выше нормы, однако, ежегодно наблюдается тенденция его уменьшения.

В рыночных условиях повышается значение анализа платежеспособности организации ввиду возрастания необходимости своевременной оплаты организацией текущих платежей (долговых обязательств). Оценка платежеспособности производится по данным бухгалтерского баланса на основе характеристики ликвидности оборотных активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платёжеспособности и ликвидности очень близки, т. к. от степени ликвидности баланса зависит платежеспособность и ее перспектива. Под платежеспособностью организации понимают способность к быстрому погашению своих краткосрочных долговых обязательств [21, 309].

Для этого необходимы денежные средства: достаточный запас денег па расчетном счете банка и в кассе и некоторые мобильные (наиболее ликвидные оборотные) средства, которые организация может обратить в результате обращения в деньги.

Для оценки платежеспособности принято рассчитывать показатели ликвидности. Ликвидность – способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами. Показатели ликвидности определяются отношением ликвидных оборотных активов организации к его краткосрочным долговым обязательствам.

Краткосрочные долговые обязательства Ккр рассчитываются как итог раздела VI «Краткосрочные обязательства» за вычетом «Доходов будущих периодов» (стр. 640) и «Резервов предстоящих расходов и платежей» (стр. 660). При наличии информации к краткосрочным долговым обязательствам следует отнести сумму долговых обязательств, которые должны быть погашены в течение 12 месяцев после отчетной даты.

Время, необходимое для превращения в деньги различных составляющих оборотных средств, существенно отличается для продажи пенных бумаг, отдельных видов материальных оборотных средств и при ликвидации дебиторской задолженности, поэтому различают три показателя (три степени) ликвидности. Расчет и динамика показателей ликвидности произведен в таблице 3.

Таблица 3 – Расчет и динамика показателей ликвидности для оценки платежеспособности организации

| Показатель | Алгоритм расчета (код строки по ф. №1) | Рекомендуемое значение | 2007 | 2008 | 2009 |

| 1. Краткосрочные (текущие) обязательства организации тыс. руб. | 690–640–650 | х | 5366 | 80489 | 141909 |

| 2. Оборотные активы, тыс. руб. | 290 | х | 1737 | 64094 | 142724 |

Продолжение таблицы 3 – Расчет и динамика показателей ликвидности для оценки платежеспособности организации

| 3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. | 260+250 | х | 1246 | 20392 | 2334 | |||||

| 4. Дебиторская задолженность, тыс. руб. | 230+240 | х | 286 | 35683 | 118947 | |||||

| 5. Запасы (за вычетом расходов будущих периодов), тыс. руб. | 210–216 | х | 204 | 8020 | 20647 | |||||

| Расчетные показатели 6. Коэффициент абсолютной ликвидности | (стр. 3 / стр. 1) | 0,2 – 0,5 | 0.23 | 0.25 | 0.02 | |||||

| 7. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности) | (стр. 3 + стр. 4 / стр. 1) | 0,7 – 0,8 | 0.29 | 0.70 | 0.85 | |||||

| 8. Коэффициент текущей ликвидности (общий коэффициент покрытия) | (стр. 3 + стр. 4 +стр. 5/ стр. 1) | 2 – 2,5 | 0.32 | 0.80 | 1.00 | |||||

По данным таблицы №3 «Расчет и динамика показателей ликвидности для оценки платежеспособности организации» можно сделать следующие выводы: Показатель абсолютной ликвидности определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долговых обязательств. По данной организации коэффициент абсолютной ликвидности в 2007 и 2008 гг. входит в нормативное значение. А в 2009 г. значительно ниже нормы. Коэффициент ликвидности определяется как отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным долговым обязательствам. Здесь учитывается дебиторская задолженность и прочие активы, количество которых значительно снизилось в данной организации на конец анализируемого периода. Данный коэффициент в 2007 г. значительно ниже, а в 2008–2009 гг. входит в предел нормативного значения. Оптимальное значение коэффициента текущей ликвидности 2 – 2,5. Однако во всех периодах данный показатель значительно занижен. Однако с каждым годом наблюдается положительная тенденция увеличения данного показателя.

Далее рассмотрим обобщенную таблицу технико-экономических показателей по ООО «Транс-Строй» с помощью таблицы 4.

Таблица 4 – Основные технико-экономические показатели ООО «Транс-Строй» за 2007–2009 гг. и их динамика

| Показатели | Ед. измерения | 2007 г. | 2008 г. | 2009 г. | 2008 г. в% к 2007 г. | 2009 г. в% к | |

| 2007 г. | 2008 г. | ||||||

| Объем реализованных товаров (по всем видам товаров) | шт. | 2473 | 78762 | 63640 | 3,140 | 3,886 | 123,620 |

| Объем продаж продукции (в целом по предприятию) | тыс. руб. | 3698 | 118144 | 95461 | 3,130 | 3,874 | 123,762 |

| Себестоимость реализованной продукции | тыс. руб. | 2645 | 94993 | 73853 | 2,784 | 3,581 | 128,624 |

| Прибыль от продаж | тыс. руб. | 38 | 2006 | 16443 | 1,894 | 0,231 | 0,122 |

| Среднесписочная численность работников – всего | чел. | 23 | 38 | 42 | 60,526 | 54,762 | 90,476 |

| Выработка продукции на одного работающего | тыс. руб./чел. | 160,783 | 3109,053 | 2272,881 | 5,171 | 7,074 | 136,789 |

| Фонд оплаты труда | тыс. руб. | 290,260 | 535,800 | 766,710 | 54,173 | 37,858 | 69,883 |

| Среднемесячная заработная плата на 1 работника | тыс. руб. | 12,620 | 14,100 | 18,255 | 89,504 | 69,132 | 77,239 |

| Среднегодовая стоимость ОС | тыс. руб. | 3663 | 6144 | 10534 | 59,619 | 34,773 | 58,325 |

| Фондоотдача | руб. | 0,675 | 12,819 | 6,041 | 5,266 | 11,174 | 212,200 |

| Фондоемкость | руб. | 1,481 | 0,078 | 0,166 | 1898,718 | 892,169 | 46,988 |

| Затраты на 1 руб. объема продаж продукции | коп. | 0,715 | 0,804 | 0,74 | 88,930 | 96,622 | 108,649 |

| Прибыль до налогообложения | тыс. руб. | 32 | 1941 | 14886 | 1,649 | 0,215 | 13,039 |

| Чистая прибыль | тыс. руб. | 24 | 1474 | 14886 | 1,628 | 0,161 | 9,902 |

| Рентабельность продукции | % | 0,014 | 0,021 | 0,223 | х | х | х |

По данным таблицы можно сделать вывод, что выручка в 2009 г. уменьшилась, по сравнению с 2008 годом и, следовательно, себестоимость увеличилась. Фонд оплаты труда увеличивается ежегодно.

В связи с изменением данных показателей произошли изменения коэффициентов фондоотдачи, фондоемкости, рентабельности продукции.

Динамику основных показателей удобно рассмотреть с помощью диаграммы 1.

Диаграмма 1 – динамика роста прибыли от продажи товаров, изменение ее себестоимости и объема продаж

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

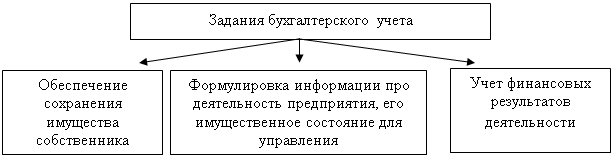

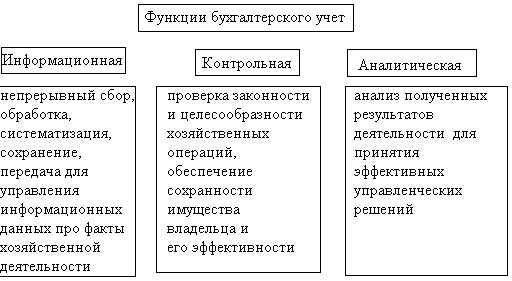

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев