Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

2. Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

2.1 Аудит учетной политики ООО «ТРАНС-СТРОЙ»Бухгалтерский учет организации ведется по определенным правилам. Разработка учетной политики как системы методов и приемов ведения бухгалтерского учета обязательна для всех предприятий.

Учетная политика организации – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ведения и организации бухгалтерского учета исходя из установленных допущений, требований и особенностей своей деятельности (организационных, технологических, численности и квалификации учетных кадров, уровня оснащения учетных работников и др.).

Учетной политикой закреплена совокупность способов бухгалтерского учета, используемых обществом, – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов внеоборотных хозяйственной жизни Общества.

К способам ведения бухгалтерского учета относятся способы:

1) Группировки и оценки фактов хозяйственной деятельности Общества;

2) Погашения стоимости его активов;

3) Организации документооборота;

4) Инвентаризации;

5) Применения счетов бухгалтерского учета;

6) Применения системы регистров бухгалтерского учета;

7) Обработки информации и др.

Основанием для записи в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки, подготовленные, оформленные и удостоверенные в порядке, установленном нормативными актами РФ, учетной политикой, приказами Генерального директора Общества, распоряжения уполномоченных им лиц.

Основанием для формирования данных налогового учета являются:

1) Первичные учетные документы (включая бухгалтерские справки);

2) Аналитические документы бухгалтерского учета;

3) Специальные расчеты налоговой базы.

Филиалы Общества исполняют обязанности Общества по уплате и сборов по месту нахождения филиалов.

Бухгалтерский и налоговый учет в Обществе ведется бухгалтерией, возглавляемой Главным бухгалтером. Бухгалтерия является структурным подразделением Общества. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

Система документооборота для целей бухгалтерского учета, принятая в Обществе, устанавливающая

1) Наименование документа;

2) Код формы документа;

3) Место составления документа;

4) Ф.И.О. должностного лица, ответственного за исполнение документа;

5) Ф.И.О. должностного лица, подписывающего документ;

6) Сроки составления документа и его предоставление в бухгалтерию Общества;

7) Порядок обработки документов, включающий Ф.И.О. должностного лица, ответственного за обработку документа и периодичность такой обработки, утверждается приказом Генерального директора Общества.

В Обществе используется традиционная система ведения бухгалтерского учета и отчетности в соответствии с нормативными актами РФ. Налогообложение деятельности Общества осуществляется на общем режиме налогообложения. Для оформления финансово-хозяйственных операций, по которым не предусмотрены типичные формы первичных учетных документов, Общество разрабатывает необходимые формы документов на основе соответствующих Положений по бухгалтерскому учету, а также действующих форм первичной учетной документации с учетом потребностей Общества.

Бухгалтерский учет в ООО «ТРАНС-СТРОЙ» ведется на основании приказа «Об учетной политике на 2009 год» и приказа «Об учетной политике на 2010 год», утвержденных Генеральным директором Общества. Учетные политики разработаны для всей организации в целом. Учетная политика состоит из шести разделов:

1) Общие положения;

2) Организационно-технические аспекты учетной политики;

3) Методологические аспекты учетной политики;

4) Порядок проведения инвентаризации имущества и обязательств;

5) Отражение событий после отчетной даты и условных фактов хозяйственной деятельности;

6) Учетная политика для целей налогообложения.

Каждый раздел учетной политики состоит из подразделов.

В первой главе учетной политики даны общие положения по ведению бухгалтерского учета.

Во второй главе рассматривается организационная структура бухгалтерского учета, система документооборота, система, форма и технология бухгалтерского учета, формы порядок составления и утверждение бухгалтерской отчетности.

Третья глава включает в себя методические аспекты бухгалтерского учета: учет внеоборотных активов, МПЗ, НДС, затрат на производство, готовой продукции, товаров, операций, финансовых вложений, денежных средств, расчетов, капитала, финансовых результатов.

В четвертую главу входят цели, порядок и сроки проведения инвентаризации, состав комиссии, документальное оформление и учет инвентаризационных разниц.

В пятой главе рассматривается учет отражения событий после отчетной даты и условных фактов хозяйственной деятельности.

Налогообложение находит свое отражение в шестой главе. В ней рассматриваются такие вопросы, как налоговый период, ставки, порядок и сроки уплаты и т.д. В целом, учетная политика находится на высоком уровне. Со всеми приложениями она содержит 35 страниц.

Аудит учетной политики организации проведен с помощью вопросника, представленного в таблице 7.

Таблица 7 – Вопросник аудита учетной политики ООО «ТРАНС-СТРОЙ»

| Вопрос | Вариант ответа | ||

| да | нет | нет ответа | |

| Принимается ли учетная политика ежегодно? | х | ||

| Утвержден ли рабочий план счетов бухгалтерского учета? | х | ||

| Утверждены ли формы первичный учетных документов, по которым не предусмотрены типовые формы? | х | ||

| Утверждены ли формы документов для внутренней бухгалтерской отчетности? | х | ||

| Определены ли правила документооборота и технология обработки учетной информации? | х | ||

| Определен ли порядок проведения инвентаризации активов и обязательств? | х | ||

| Определен ли порядок контроля за хозяйственными операциями? | Х | ||

| Имеются ли отличия от положений учетной политики и фактическим используемыми методами бухгалтерского учета? | х | ||

| Имеются ли случаи, когда в учетной политике не раскрыты методы ведения бухгалтерского учета по операциям, порядок отражения которых не урегулирован нормативными документами либо допускает наличие нескольких вариантов? | х | ||

В целом можно говорить о том, что учетная политика организации соответствует установленным требованиям.

Однако существенным недостатком в формировании учетной политики организации является отсутствие разработанного графика документооборота и форм документов, не являющихся унифицированными.

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

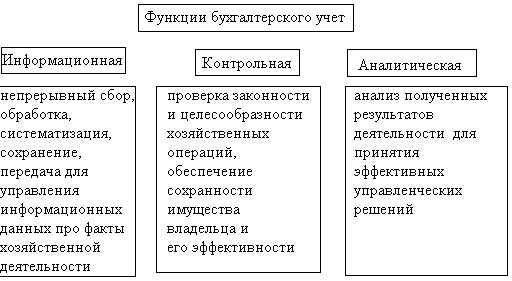

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев