Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Проверка кассовых операций

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

2.4 Проверка кассовых операций

Приступая к проверке операций с денежными средствами, аудитор должен собрать по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Выяснить, как соблюдается кассовая дисциплина, насколько жестко контролируются операции с денежной наличностью, в том числе с валютой, как обеспечивается санкционирование различных платежей из кассы, можно путем фактической проверки, обследования, наблюдения и т.д. Необходимо убедиться, соответствует ли принятый в организации порядок ведения кассовых операций порядку, установленному соответствующими нормативными документами. Целью проверки кассовых операций является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии порядка ведения кассовых операций действующим в Российской Федерации нормативным документам. Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 «Касса». К этому счету могут быть открыты следующие субсчета: 50–1 «Касса организации», 50–2 «Операционная касса», 50–3 «Денежные документы» и др. В силу того, что кассовые операции носят массовый характер, этот этап аудиторской проверки является достаточно трудоемким. Однако кассовые операции однообразны, а методы или процедуры проверки достаточно просты. Именно при проверке этого участка основному аудитору целесообразно привлекать ассистентов. При проверке следует установить, соблюдает ли организация установленный лимит хранения наличных денег, так как в кассе можно хранить лишь небольшие денежные суммы для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. По желанию аудитора или директора организации можно провести инвентаризацию. Инвентаризация должна проходить в присутствии кассира и главного бухгалтера. Кассир должен составить кассовый отчет. При инвентаризации кассы необходимо проверить: имеется ли приказ о назначении кассира; заключен ли с кассиром договор о полной индивидуальной материальной ответственности установленной формы; соответствует ли помещение кассы рекомендациям по обеспечению сохранности денежных средств, по технической укрепленности и оснащенности средствами пожарно-охранной сигнализации. В кассе могут храниться денежные документы. К ним относятся путевки в санатории и дома отдыха, почтовые марки, проездные билеты, вексельные марки, оплаченные авиабилеты и другие документы. Как уже было сказано, учет денежных документов ведется на субсчете 50–3 «Денежные документы», при этом аналитический учет ведется по каждому виду денежных документов. Аудитору необходимо проверить правильность учета денежных документов (поступление и списание денежных документов оформляется кассовыми приходными и расходными документами и отражается в книге по движению денежных документов; кассир составляет отчет по движению денежных документов и сдает его главному бухгалтеру).

Проверка правильности ведения кассовых операций производится сплошным образом. Начиная со дня окончания предыдущей ревизии (аудиторской проверки), все кассовые документы подвергаются сплошной проверке. При этом используются следующие документы и регистры бухгалтерского учета: отчеты кассира с приложенными приходными и расходными кассовыми ордерами; журнал регистрации приходных и расходных кассовых ордеров; кассовая книга; корешки чеков использованных чековых книжек; выписки банка со счетов организации с прилагаемыми к ним документами; журналы-ордера по кредиту счетов «Касса», «Расчетный счет», «Специальные счета в банках», «Денежные документы», «Переводы в пути», «Краткосрочные кредиты банков», «Долгосрочные кредиты банков», «Кредиты банков для работников»; ведомости к соответствующим журналам-ордерам, ведущиеся по дебету счетов.

В первую очередь проверяется правильность оформления первичных документов, по которым производились операции, связанные с получением и выдачей наличных денег. Все кассовые документы должны быть заполнены бухгалтерией четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей, вычислительной) и без помарок или исправлений даже оговоренных. В приходных и расходных кассовых ордерах указывается основание для их составления, и перечисляются прилагаемые к ним документы. Иногда на документах могут отсутствовать номер, дата и другие реквизиты, что позволяет их повторное использование. Приходные и расходные кассовые ордера должны в течение отчетного года иметь раздельную нумерацию, выписываться в бухгалтерии организации в момент совершения операции и регистрироваться в специальном журнале. При обнаружении пропуска в нумерации указанных ордеров следует тщательно проверить, не вызвано ли это уничтожением документов либо другими злоупотреблениями.

При проверке соблюдения кассовой дисциплины уточняют: не превышали ли остатки наличных денег в кассе установленного банком лимита, и использовалась ли кассовая выручка на текущие нужды в пределах установленных норм; использовались ли полученные из банка наличные деньги по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, полученных на выплату заработной платы, премий, пособий, пенсий, услуг, товарно-материальных ценностей и других поступлений. При этом следует иметь в виду, что организации имеют право хранить в кассе наличные деньги в пределах лимита, а также использовать деньги из выручки в пределах норм, установленных банком по согласованию с руководителем организации. Исключением являются полученные суммы для выплаты заработной платы, премий, стипендий, пенсий в течение трех рабочих дней (для колхозов, исполкомов, сельских советов не свыше 5 рабочих дней), включая день получения денег в банке. Денежная наличность сверх лимитов должна сдаваться в обслуживающий организацию банк.

При проверке соблюдения установленного лимита остатка денег в кассе сопоставляют их фактические остатки на отдельные даты и в среднем за месяц с лимитом остатка. Фактические остатки определяются с учетом наличных денег в дни выплаты заработной платы, премий, пособий, пенсий, стипендий и др. Оперативный контроль за остатками денег в кассе ведется на основании кассовых отчетов.

Использование наличных денег проверяется путем сопоставления данных о полученных в банке средствах с их расходованием в соответствии с целевым назначением.

Для обобщения информации об израсходовании денежных средств по целевому назначению целесообразно составлять ведомость следующей формы.

Своевременность и полноту внесения в банк неиспользованных денежных средств проверяют путем сопоставления даты и суммы зачисления денег на соответствующий счет по данным выписок банка с датой окончания выплаты премий, пособий, пенсий и др., указанной в разрешительной надписи на платежных ведомостях, депонированной зарплаты и других ранее невыплаченных сумм, а также с датой и суммой оприходования денег в кассу по прочим поступлениям. При этом тщательно анализируются полнота и своевременность оприходования в кассу денежных средств, полученных из банка путем встречной и взаимной сверки данных банковских выписок со счетов организации, корешков чековых книжек, приходных кассовых ордеров и записей в кассовой книге. При этом следует иметь в виду, что чековые книжки, корешки использованных чеков, а также неиспользованные чеки должны храниться у главного бухгалтера. Испорченные чеки с надписью «Аннулировано» должны храниться подклеенными к корешкам чеков.

При проверке чеков следует удостовериться в наличии всех выписок банка со счетов организации. Если конечный остаток средств в предыдущей выписке соответствует начальному остатку в последующей, то это свидетельствует о наличии всех выписок по данному счету. Недостающие выписки необходимо затребовать в банке. Достоверность выписок определяется по их внешним признакам (наличие необходимых реквизитов, подписей, штампов банка и др.) и путем встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверки в банке. Произведенные исправления в выписках заверяются подписью главного бухгалтера и гербовой печатью банка. В обязательном порядке встречной проверке подвергаются выписки, имеющие подчистки и исправления, не подтвержденные банком.

Для облегчения работы и обеспечения полноты проверки оприходования в кассу полученных в банке денег целесообразно составлять ведомость следующей формы. В нее записываются данные всех чеков по возрастающим номерам, включая испорченные и аннулированные чеки. Против номера такого чека в ведомости делается отметка «Аннулировано». Это позволяет выявить факты неоприходования в кассу полученных наличных денег.

При выявлении случаев неоприходования денег, исправлений, подчисток, расхождений в номерах или разрыва между датой получения по выписке банка и оприходования их в кассу следует установить их причины. Для этого берутся письменные свидетельства кассира и главного бухгалтера организации, проводится встречная проверка в банке.

Одновременно проверяется полнота отражения по кассе внесенных в банк наличных денег и их зачисления на счета предприятия. Для этого целесообразно использовать ведомость следующей формы.

В дальнейшем проверяют полноту оприходования денег, полученных за реализованную продукцию, работы, услуги, товарно-материальные ценности и др., использую при этом отчеты об их движении, а также записи по счетам их учета и реализации. Причем дебетовые записи по счетам реализации должны сверяться с кредитовыми записями по счетам учета ценностей, а их кредитовые записи с дебетовыми записями по счету кассы. При наличии задолженности работников или других лиц за купленные ценности необходимо проверить реальность возникновения задолженности.

При этом следует отметить, что ценности, реализуемые организацией за наличный расчет должны отпускаться только при наличии на товарной накладной (ТН-2) штампа «Оплачено», т.е. после внесения денег в кассу с выдачей на руки квитанции приходного кассового ордера. Запрещается материально ответственным лицам получать наличные деньги за отпускаемые населению ценности со склада организации.

В ведомостях на выплату заработной платы, премий, пособий, стипендий и др., а также в расходных кассовых ордеров и других документах на выдачу денежных средств проверяется подлинность подписей получателей денег. Для этого подписи в одних ведомостях или других документах сопоставляются с подписями в других, причем особое внимание обращается на исправления и подчистки. В некоторых случаях производится опрос получателей денег.

Подвергается проверке также правильность взимания и полнота оприходования квартирной платы, оплаты коммунальных услуг, за содержание детей в дошкольных детских учреждениях и других поступлений. В этом случае пользуются встречной проверкой операций, получают письменные и устные объяснения соответствующих лиц.

При проверке кассовых операций уточняют правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствие остатка по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге.

Особое внимание следует уделить обоснованности расхода денежных средств, относимых на издержки производства и другие счета без оправдательных документов.

На основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах проверяется правильность корреспонденции счетов по движению средств в кассе.

Все выявленные нарушения отражаются в соответствующем разделе акта ревизии либо аудиторской проверки со ссылками на прилагаемые к акту ведомости, таблицы и другие данные, свидетельствующие о допущенных нарушениях.

2.5 Типичные ошибки, выявленные при проведении аудита денежных средств организацииВ ходе аудиторской проверки могут быть выявлены всевозможные ошибки и мошенничество, которые влекут за собой искажения бухгалтерской отчетности организации. В данной главе будут рассмотрены различные виды возможных ошибок или мошенничества, которые могут быть выявлены в ходе аудиторской проверки, и действия аудитора при обнаружении искажений в финансовой отчетности организации.

В ходе аудиторской проверки аудитор выполняет определенные процедуры для получения гарантии, что финансовая отчетность правильно отражает реальное экономическое положение клиента, но некоторые искажения могут оказаться незамеченными. При проверке полноты и достоверности финансовой отчетности аудитор может выявить мошенничество или ошибку. Мошенничество подразумевает такие действия, как сговор, манипуляция учетными записями, уничтожение результата хозяйственных операций, фальсификация и подделка бухгалтерских документов, неадекватные записи в учете, умышленно неправильные разъяснения должностных лиц. Ошибка – непреднамеренное искажение финансовой информации в результате арифметических или логических погрешностей в учетных записях и группировках, недосмотра в полноте учета или неправильного представления фактов хозяйственной деятельности, наличия и состояния имущества, расчетов и т.п.

Как свидетельствует опыт аудиторских проверок, наиболее распространенными ошибками, которые выявляются в ходе проверки кассовых операций, являются следующие:

– отсутствие первичных кассовых документов или оформление их с нарушением установленных требований:

например, выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, в оправдание расхода наличных денег по кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишками кассы и зачисляются в доход организации и т.п.

– грубейшим нарушением расчетов наличными деньгами между организациями считается неоприходование и присвоение денежных средств, поступивших от различных физических, юридических лиц по приходным ордерам, а также денежных сумм из банков.

Сплошной просмотр всех приложенных к отчету кассира за определенный день приходных и расходных кассовых ордеров позволяет выявить перечень документов, реквизиты которых не совпадают с Журналом регистрации приходных и расходных кассовых ордеров. Данные факты отражаются в рабочей документации аудитора.

– излишнее списание денег по кассе с повторным использованием одних и тех же документов или подложных документов;

– несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

По организации, не представившей расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а несданная организацией в учреждения банков денежная наличность сверхлимитной. К аудиторской проверке должна быть представлена справка банка об установлении лимита остатка наличных денежных средств в кассе.

– осуществление расчетов с населением за готовую продукцию, товары, услуги без применения контрольно-кассовых машин;

– некорректное отражение кассовых операций в учетных регистрах;

– арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

– формальное проведение инвентаризаций кассы;

Опыт аудиторских проверок показывает, что типичными ошибками, которые выявляются в ходе проверки банковских операций, являются следующие:

– отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

– отсутствие приложений к платежным документам, послужившим основанием для совершения операций;

– перечисление авансов по бестоварным счетам без предварительного оформления договора и по другим сомнительным операциям;

– несоответствие данных в платежных поручениях данным выписки банка;

– некорректная корреспонденция счетов по учету банковских операций.

Типичные ошибки, выявляемые в ходе аудиторской проверки валютных операций, являются:

– неполное зачисление валютной выручки на транзитные валютные счета;

– неправильное применение курсов иностранной валюты при отражении в учете валютных операций и расчете курсовой разницы;

– некорректные корреспонденции бухгалтерских счетов.

Стоимостное измерение возможных ошибок может устанавливаться в договоре с клиентом. На стадии планирования аудитор в каждом конкретном случае должен устанавливать максимальный уровень ошибок, присутствие которых он может допустить в бухгалтерии проверяемой организации. Единичная (случайная) ошибка величиной менее 1000 рублей не представляет интереса, она даже не будет заметна в финансовой отчетности организации. Если же ошибка повторяется, то ее значимость определяется по совокупности всех подобных ошибок.

При обнаружении мошенничества или ошибки аудитор обязан выяснить у руководства и персонала организации их причины. Он должен определить их влияние на финансовую отчетность. Если предполагаемое мошенничество или ошибка могли привести к искажению отчетности, то для восстановления истины он должен выполнить дополнительные процедуры. Характер процедур зависит от степени воздействия ошибок искажение на содержание финансовой отчетности. Любое подозрение аудитора о возможном мошенничестве или ошибке, ведущим к материальным искажениям отчетности, заставляет расширить процедуры подтверждения, т.е. рассеять или подтвердить подозрения. Ответственность за выявления и обоснования мошенничества или ошибки несет аудитор. Ответственность по факту мошенничества или ошибки возлагается на виновных и на руководство предприятия. Заключение аудитора должно гарантировать, что мошенничества и существенных ошибок в финансовой отчетности организации нет, или они выявлены полностью, или ошибки исправлены. Если мошенничество или ошибка могли быть предотвращены или выявлены при внутреннем контроле, но этого не произошло, то аудитор должен пересмотреть предыдущую оценку и, уменьшив доверие к ней, расширить сектор проверки, введя дополнительные процедуры. Если мошенничество или ошибка связаны с участием руководства организации, то аудитор должен предусмотреть достоверность полученных ранее сведений и данных.

Если мошенничество или ошибка существенны, то аудитор вправе пересмотреть вопрос о своих обязательствах перед клиентом. Суждение о мошенничестве или значительной ошибке должно быть доказательным. Когда возникают сомнения в степени причастности руководства организации к выявленным нарушениям, аудитор должен получить юридическую консультацию о приемлемости соответствующих законодательных процедур.

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

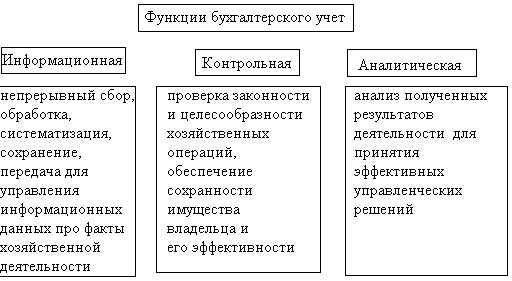

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев