Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

2.2 Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль сохранности и использования денежных средств в ООО «ТРАНС-СТРОЙ» осуществляют директор и главный бухгалтер. Как и все организации, ООО «ТРАНС-СТРОЙ» хранит свои денежные средства в учреждении банка.

Внутрихозяйственный контроль сохранности и использования денежных средств в кассе ведется в соответствии с Положением о ведении кассовых операций в Российской Федерации.

Главный бухгалтер подбирает на должность кассира, заключает с ним договор о полной материальной ответственности. Этот договор передают инспектору по кадрам, который включает его в личное дело кассира.

Кассиру запрещается передавать выполнение порученной ему работы другим лицам. В случае необходимости временной замены кассира, исполнение обязанностей кассира возлагаются на другого работника по письменному приказу руководителя ООО «ТРАНС-СТРОЙ». С этим работником также заключается договор о его полной материальной ответственности.

Главный бухгалтер и его заместитель, пользующиеся правом подписи кассовых документов, не могут исполнять обязанности кассира. Руководитель ООО «ТРАНС-СТРОЙ» обеспечивает условия сохранности денег в кассе, а также при доставке их в банк или из банка.

Помещение кассы в ООО изолировано, двери в кассу во время операций заперты с внутренней стороны. Часто в помещение кассы допускаются лица, не имеющие отношения к ее работе.

Все наличные деньги и ценные бумаги хранятся в несгораемом металлическом сейфе, сейф прикреплен к полу. Касса оборудована сигнализацией. По окончании работы кассы сейф закрывается ключом и опечатывается сургучной печатью кассира. У выхода из кассы кассир стелит коврик, пропитанный специальным составом. Ключи и печати хранятся у кассира. Дубликаты ключей в опечатанном кассиром пакете хранятся в сейфе главного бухгалтера. Хранение в кассе наличных денег и других ценностей, не принадлежащих ООО «ТРАНС-СТРОЙ», запрещается. Перед открытием помещения кассы и металлического сейфа кассир осматривает сохранность замков, дверей, оконных решеток и печатей, убеждается в исправности охранной сигнализации. Основным звеном в осуществлении внутрихозяйственного контроля денежных средств является инвентаризация денег в кассе. Ее проводят внезапно, один раз в месяц. Перед началом инвентаризации денег в кассе выполняется ряд предварительных правовых процедур: берут от кассира расписку в том, что во вверенной ему кассе наличные деньги частных лиц и посторонних организаций не хранятся. Этим предупреждается возможность перекрытия из других источников недостачи денег, изменения остатка денег, выведенного в кассовой книге. Последний кассовый отчет и документы по операциям кассир сдает в бухгалтерию для проверки. На отчете кассир делает отметку о том, что все приходные и расходные кассовые ордера и другие денежные документы включены в этот отчет и в кассе нет неоприходованных и не списанных в расход денег.

Проверяющий группирует наличные деньги по соответствующим купюрам и в присутствии кассира проводит полный полистный их пересчет, включая опечатанные в пачках деньги. Частные расписки, якобы подтверждающие получение денег лично у кассира, или сдачу их на хранение, в оправдание остатка денег в кассе не принимаются. Результаты инвентаризации наличных денег сопоставляются с данными бухгалтерского учета. В случае установления в кассе излишних денег, они тут же приходуются, для чего выписывается приходный кассовый ордер на сумму излишка, который регистрируется в кассовой книге. Составляется проводка:

Дт 50 «Касса»

Кт 80 «Прибыли и убытки»

Выявленная недостача в кассе отражается следующим образом:

1. Отражена недостача денежных средств в кассе

Дт 84 «Недостачи и потери от порчи ценностей»

Кт 50 «Касса»

2. Отражены суммы, подлежащие взысканию с виновных лиц за недостающие ценности

Дт 73/3 «Расчеты по возмещению материального ущерба»

Кт 84 «Недостачи и потери от порчи ценностей»

3. Отражаются суммы погашенного ущерба, причиненного работниками.

Дт 50 «Касса»

Дт 70 «Расчеты по оплате труда»

Кт 73/3 «Расчеты по возмещению материального ущерба»

Результаты инвентаризации денежных средств в кассе отражают актом типовой формы №Инв. – 15

Недостатки в организации внутрихозяйственного контроля сохранности и использования денежных средств в ООО «ТРАНС-СТРОЙ» следующие:

1. Нарушаются рекомендации по охране и транспортировке денежных средств из банка в кассу хозяйства. Кассиру не предоставляется охрана и специальное транспортное средство при доставке денег в ООО. В салон транспортного средства допускаются лица, попутно следующие, нарушается маршрут следования. Кассиру даются какие-либо поручения, не имеющие отношения к получению и доставке денег.

2. Дубликаты ключей от сейфа и кассы должны храниться по Положению в сейфе руководителя, в хозяйстве они хранятся в сейфе главного бухгалтера.

3. Имеются случаи подписи руководителем и главным бухгалтером незаполненных чеков и выдачи их кассиру для самостоятельного заполнения при получении денег в банке.

4. Разрешается производить прием и выдачу денег по кассовым ордерам до конца текущего месяца, в нарушение действующего порядка; выдача и прием денег должен производиться только день их составления.

5. Наличные деньги, полученные в учреждении банка должны расходоваться по строго целевому назначению. В ООО «ТРАНС-СТРОЙ» практикуется, например, деньги, полученные на социальную сферу, расходовать на командировки и оплату труда.

2.3 Основные способы приема и проведения аудита денежных средствВ условиях рынка организации, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором. Аудит – независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций законодательству Российской Федерации, полноты и точности отражения в финансовой отчетности деятельности организации. Экспертиза завершается составлением аудиторского заключения.

Аудиторская проверка операций с денежными средствами предполагает проверку кассовых, банковских и валютных операций. Если же аудитор считает целесообразным проверить движение денежных потоков организации, то объем проверки несколько увеличивается за счет включения в него расчетных операций, произведенных без использования денежных средств, например, взаимозачеты.

Основная цель аудиторской проверки – формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствия применяемой методики учета денежных средств действующим в Российской Федерации нормативным документам. Для достижения этой цели необходимо установить законность, достоверность и целесообразность совершения операций с денежными средствами организации, правильность их отражения в учете и отчетности.

Рассмотрим основные этапы проведения аудиторской проверки операций с денежными средствами:

1. Определение цели и основных задач аудита, подборка нормативных актов.

2. Составление аудиторской программы проверки денежных средств.

3. Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу. Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Программы помогают выявить существенные недостатки, являясь составной частью рабочей документации аудита, способствуют документальному оформлению процесса аудита и его результатов.

4. Установление соответствия данных бухгалтерской отчетности данным счетов бухгалтерского учета денежных средств.

5. Проверка организации материальной ответственности.

6. Документальное оформление движения денежных средств.

7. Выявление существенных нарушений ведений учета денежных средств, подготовки отчетности и соблюдения законодательства. Выявив существенные вопросы, требующие профессионального суждения аудитора, вместе с выводами, сделанными по этим вопросам, аудитор отражает их в рабочей документации в соответствии с федеральным стандартом аудиторской деятельности №2 «Документирование аудита».

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

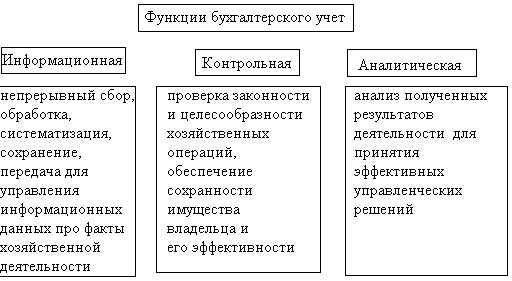

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев