Организация бухгалтерского учета движения денежных средств ООО «ТРАНС-СТРОЙ»

Учет денежных средств и документов ООО «ТРАНС-СТРОЙ»

Учёт операций по расчетному счету

Аудиторская проверка движения денежных средств ООО «ТРАНС-СТРОЙ»

Внутрихозяйственный контроль за поступлением и расходованием кассовой наличности в ООО «ТРАНС-СТРОЙ»

Выражение мнения о достоверности отчетности в части учета денежных средств

Проверка кассовых операций

Анализ движения денежных средств ООО «ТРАНС-СТРОЙ»

Оптимизация уровня денежных средств организации

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Навигация

Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

Учет и аудит денежных средств ООО "ТРАНС-СТРОЙ"

159460

знаков

12

таблиц

3

изображения

4. Разработка мероприятий, направленных на улучшение организации учета денежных средств в ООО «ТРАНС-СТРОЙ»

4.1 Основные проблемы организации учёта денежных средств в ООО «ТРАНС-СТРОЙ»Как видно из проведённой работы, учёт денежных средств в ООО «ТРАНС-СТРОЙ» поставлен на хорошем уровень. Однако при написании работы были выявлены некоторые недостатки, а именно: не всегда ведётся книга регистрации принятых приходных и расходных кассовых документов. Ведение данной книги позволяет более быстро находить интересующие документы, чем по кассовой книге.

Также для ООО «ТРАНС-СТРОЙ» рекомендуется создавать резерв по сомнительным долгам. Учитывая, что отражение резерва в бухгалтерском учёте законодательно не прописано, необходимо предусмотреть в учётной политике формирование резерва по сомнительным долгам в бухгалтерском учёте по тем же правилам, что и в налоговом учёте.

Преимущество будет заключаться в том, что:

1. Для начисления налога на прибыль можно использовать данные бухгалтерского учёта, не корректируя их;

2. Уменьшится количество разниц между бухгалтерским и налоговым учетом, что во многом облегчит учет данного участка [30, 241].

Изучение организации системы внутреннего контроля ООО «ТРАНС-СТРОЙ» позволяет оценить её эффективность как среднюю. Недостатки действующей системы контроля заключаются в том, что инвентаризация расчётов производится только 1 раз в год, сроки возникновения задолженности проверяются выборочно и нерегулярно, имеются случаи невыставления претензии.

Большие и качественные изменения в организацию бухгалтерского учета денежных средств вносит использование современных ЭВМ и создаваемых на их основе автоматизированных систем управления торговлей. Применение ЭВМ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использование его данных для управления производством, открывает широкие возможности для комплексной механизации и автоматизации всех планово-экономических расчетов. Необходимо расширять использование специализированного торгового и складского программного обеспечения данной организации для удобства учета и проводимых инвентаризаций.

Как рекомендацию к более оперативному ведению учёта денежных средств, возможно, оснастить кассу организации персональной ЭВМ с пакетом необходимых прикладных программ.

В настоящее время бухгалтерия организации пользуется действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и предприятий. Учет денежных средств ведется по журнально-ордерной форме, с применением счетов 50 «Касса», 51 «Расчетные счета», 55 «Специальные счета в банках».

Основными задачами бухгалтерии по учету денежных средств являются: обеспечение их сохранности и правильности использования, строгое соблюдение установленных правил ведения кассовых и банковских операций, правильное оформление движения денежных средств в документах и регистрах бухгалтерского учета.

Методология бухгалтерского учета денежных средств в ООО «ТРАНС-СТРОЙ» не нарушается. Тем не менее, выявлен ряд недостатков:

– оформление первичных документов с нарушением установленных требований;

– некорректное отражение операций по денежным средствам в учетных регистрах;

– нарушается график документооборота, а именно сроки внезапных проверок кассы;

– данная организация не инкассируется;

– при сдаче денежных средств в банк, кассир не сопровождается;

– кассир организации посещает банк с незаполненным чеком, подписанным руководителем ООО «ТРАНС-СТРОЙ»;

– главный бухгалтер не ежедневно обрабатывает банковские выписки;

– реестр депонированных сумм не составляется;

– не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

– бывает отсрочка в бюджет поставщикам по причине отсутствия денежных средств на расчетном счете;

– не назначена приказом руководителя организации комиссия для проведения ревизии кассы;

– внеплановые проверки в кассе не проводятся;

– перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п. 2 ст. 12 Федерального закона «О бухгалтерском учете».

Для устранения этих недостатков можно предложить пути совершенствования учета денежных средств:

1. Усилить контроль по срокам предоставления отчетов кассира главному бухгалтеру.

2. Руководству ООО «ТРАНС-СТРОЙ» также усилить контроль над формированием инвентаризационной комиссией, так как отсутствие при инвентаризации даже одно члена комиссии, включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными.

3. Рекомендуется проводить внезапную инвентаризацию кассы и расчетов с подотчетными лицами, для своевременного выявления отклонений в бухгалтерском учете.

4. Необходимо повысить уровень ответственности работников за нарушение сроков предоставления авансовых отчетов.

5. Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

6. Необходимо следить за заполнением всех реквизитов оправдательных документов, а также соблюдать порядок списания расходов при отсутствии оправдательных документов.

7. Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет.

8. Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

9. Также необходимо систематическое проведение экономической учебы среди работников бухгалтерии.

4.2 Предложения по совершенствованию учета и внутреннего аудита денежных средств в ООО «ТРАНС-СТРОЙ»

В процессе разработки основных направлений совершенствования системы учета и аудита денежных средств организации ООО «ТРАНС-СТРОЙ» можно предложить следующее:

1) при организации процессов автоматизации бухгалтерского учета использовать не типовые программы, а те, которые адаптированы для предприятий торговли. Это позволит более полно учитывать все особенности осуществления бухгалтерского учета организации данной отрасли;

При этом автоматизация должна касаться не только учета товаров, а всего комплекса бухгалтерского учета организации, в том числе и учета денежных средств.

Таким образом, введение автоматизации бухгалтерского учета значительно облегчает работу с поставщиками, товаром. Однако кроме этого, она значительно облегчает процесс ведения бухгалтерских операций.

Проведение автоматизации бухгалтерского учета значительно сократит перечень операций, осуществляемых бухгалтером вручную. Кроме того, автоматизация бухгалтерского учета позволит устранить риск совершения ошибки при переносе данных с одного документа на другой, так как каждая цифровая информация заносится в базу данных только один раз.

Также необходимо расширить штат бухгалтерии. Когда бухучет ведется коллективом бухгалтеров, то, очевидно, что программа по автоматизации бухучета будет работать в сети, где несколько бухгалтеров работают каждый не своем компьютере. Поэтому важно заранее распределить, какой бухгалтер, что будет вести, т.е. провести четкое распределение функций, чтобы впоследствии, при настройке программы каждый на своем рабочем месте имел то, с чем ему предстоит работать.

Исходя из этих позиций, а также из того, что ООО «ТРАНС-СТРОЙ» является относительно небольшой организацией, на нем необходимо провести комплексную автоматизацию производственного и бухгалтерского учета.

2) При недостаточности собственных источников в денежной форме организация вынуждена «не целевым» образом использовать заемные средства, а это, безусловно, не способствует улучшению её финансово-экономического состояния.

Под «не целевым» использованием заемных средств следует понимать довольно распространенные случаи, когда средства под вполне конкретные и обоснованные цели, например на оплату товаров, берутся не оттуда, откуда следовало бы. Поэтому, чтобы вырученные средства за реализованные товары использовались по целевому назначению, необходимо составлять плановую калькуляцию затрат на весь планируемый портфель заказов реализации. В результате в сводной плановой калькуляции каждая статья получает не только стоимостную, а в отдельных случаях и натурально-вещественную оценку (по статьям товаров, материалов, топлива, энергии), но и свой удельный вес по отношению к общей величине выручки.

Распределение денежных средств в соответствии со структурой плановой калькуляции должно распространяться на все поступающие суммы со стороны, пока не будет получена вся выручка (по методу оплаты) или закрыта вся дебиторская задолженность денежными средствами (по методу отгрузки).

Отсюда следует: для того чтобы не было путаницы, что оплачивать в первую очередь – товары, заработную плату или налоги, – необходимо строго придерживаться принятой структуры сводной калькуляции и не допускать использования одних источников в ущерб другим.

Такое представление механизма образования и использования сначала заемных, а затем собственных денежных средств делает «прозрачным» процесс движения денежных средств, а каждая статья затрат получает конкретное содержание. При этом по каждой статье устанавливается верхний предел, выход за который может привести к перерасходу предусмотренного источника и, следовательно, уменьшению прибыли и собственного капитала в денежной форме.

Но целевое распределение денежных средств возможно только в случае, если [14, 276]:

– затраты на реализацию составлены верно и экономически обоснованы;

– сводные затраты на отпуск товаров учитывает все затраты, что подтверждается анализом отчетных данных и фактического расхода на плановый объем реализации;

– фактические затраты находятся в соответствии с плановой калькуляцией и строго контролируются;

– оплата постатейных затрат производится в рамках имеющегося источника, необходимость в установлении очередности платежей отпадает, а работа организации становится ритмичной.

При таком подходе на основе сводной калькуляции расходов на отпуск товаров создается и сводный баланс движения денежных средств. Поступления и расходования этих денежных средств в увязке с временным графиком и установленными ограничениями способствуют тому, что денежные потоки систематизируются и находятся в соответствии с принятыми договорными обязательствами перед сторонними организациями, рабочими и служащими, бюджетом и фондами, банками и акционерами как по сумме обязательств, так и по срокам их исполнения.

В результате в одном и том же балансе движения денежных средств одновременно сочетаются:

- поступления денежных средств от покупателей стройматериалов как по суммам, так и по срокам;

- расходования денежных средств по оплате товаров сторонних организаций в соответствии с установленными сроками и суммами;

- платежный график по расчетам с рабочими и служащим;

- платежный график по расчетам с бюджетом и фондами;

- платежный график по оплате процентов за кредит и возврату самого кредита.

Следовательно, из такого баланса непосредственно вытекают дни или периоды, когда необходимо осуществлять платежи, а собственных средств для этого нет. Отсюда возникает потребность в кредите, которая получает экономическое обоснование. И наоборот, если имеется избыток собственных средств, то может быть поставлен вопрос об их выгодном вложении.

Таким образом, работа с составлением баланса движения денежных средств дает все основания для организации и осуществления оперативного управления финансовой устойчивостью ООО «ТРАНС-СТРОЙ». Результативность этого управления прослеживается через внутренние формы отчетности, анализа и аудита.

3) Финансовое состояние анализируемой организации ООО «ТРАНС-СТРОЙ» неоднозначно. С одной стороны увеличивается объем реализации, рентабельность, масштабы деятельности организации возрастают, при этом показатели оборачиваемости и деловой активности не на высоком уровне.

Организация все больше ощущает недостаток собственных оборотных средств. В качестве дальнейшего улучшения финансового состояния анализируемой организации нужно сократить практику наращивания кредиторской задолженности. В этой связи рассмотрим предложения по увеличению эффективности использования оборотных средств.

Как показывают данные анализа основной проблемой деятельности ООО «ТРАНС-СТРОЙ» является увеличение эффективности использования оборотного капитала, в пассивах организации преобладает кредиторская задолженность.

Таким образом, налицо агрессивная политика управления активами и пассивами, которая, предполагает высокий уровень оборотных активов, и, следовательно, низкую их оборачиваемость и соответственно преобладание краткосрочных пассивов.

Но необходимо проводить умеренную политику управления, снижая уровень краткосрочных пассивов за счет погашения кредиторской задолженности и одновременного погашения дебиторской задолженности. Таким образом, будет снижен уровень риска организации и соответственно повышена его ликвидность.

Умеренная политика является оптимальной, т. к. для текущей ситуации организации не приемлемы высокий риск и снижение притока денег.

Чтобы коэффициенты ликвидности соответствовали нормативным требованиям, необходимо иметь структуру оборотных активов организации, представленной в таблице 12.

Таблица 12 – Структура оборотных средств, %

| Оборотные активы | Оптимальная структура | Структура 2007 г. | Структура 2008 г. | Структура 2009 г. |

| Запасы | 66,7 | 11,74 | 12,51 | 14,47 |

| Дебиторская задолженность | 26,7 | 16,47 | 55,67 | 83,34 |

| Денежные средства и краткосрочные финансовые вложения | 6,6 | 71,73 | 31,82 | 1,64 |

Проведенный анализ ликвидности показывает, что организации необходимо стабилизировать ликвидность баланса в соответствии с нормативными значениями, так как от этого зависят инвестиционные вливания капитала.

4) Состояние кредиторской задолженности во многом определяется

состоянием дебиторской задолженности. Дебиторская задолженность – величина управляемая. Из таблицы видно, что необходимо сократить дебиторскую задолженность на 56,64% (83,34 – 26,7) полученные средства необходимо направить на погашение кредиторской задолженности.

Для этого необходимо реализовать конкретные меры по управлению процессом изменения дебиторской задолженности:

С целью снижения дебиторской задолженности необходимо определить степень риска неплатежеспособности покупателей, рассчитывать прогнозные значения резерва по сомнительным долгам. Большое значение при этом следует уделить отбору потенциальных покупателей.

Отбор необходимо осуществлять с помощью следующих критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей кредитоспособности, финансовой устойчивости. Оплату товаров постоянным клиентам, возможно, производить в кредит. С целью ускорения периода оплаты покупателями за приобретенную продукцию возможно установление скидок за срочность. За неуплату в установленный по договору срок следует установить систему штрафов. Длительность прохождения дебиторской задолженности зависит также и от схемы движения банковских документов. Наиболее оптимальным видом является электронная почта, связывающая банковские учреждения между собой. При таком виде (в отличие от применяемого в настоящее время почтового вида) скорость прохождения документов увеличивается в 3–4 раза.

Как недостаток в организации бухгалтерского учёта дебиторской задолженности в ООО «ТРАНС-СТРОЙ» можно отметить то, что в учётной политике не предусмотрено создание резерва по сомнительным долгам.

Поскольку в процессе своей деятельности бухгалтера сталкиваются с проблемой правильного учета и налогообложения командировочных, представительских и хозяйственных расходов большая роль отводится бухгалтерскому учету, с помощью которого непрерывно и взаимосвязано отражаются все документально подтвержденные хозяйственные операции, чем обеспечивается достоверность, своевременность и точность информации.

В целях повышения эффективности операций в условиях рыночных отношений организации ООО «ТРАНС-СТРОЙ» необходимо выполнять основные задачи, стоящие перед учетом денежных средств и расчетов.

Прежде всего, необходимо обеспечить своевременное и правильное документирование операций по движению денежных средств и расчетов. Немаловажным является оперативный, повседневный контроль за сохранностью наличных средств и ценных бумаг в кассе организации, а также контроль за использованием средств строго по целевому назначению, за правильными и своевременными расчетами с бюджетом, банками, персоналом, за соблюдением форм расчетов, установленных в договорах c покупателями и поставщиками. Очень важным в повышении эффективности работы организации является изыскание возможностей рационального вложения свободных денежных средств как источника финансовых, инвестиций, приносящих доход.

Рекомендации, сформулированные по результатам выполненной работы, должны обеспечить значительное улучшение организации бухгалтерского учета в организации, избежать различных штрафных санкций, что во многом способствует улучшению финансового состояния.

Заключение

В дипломной работе рассмотрены вопросы бухгалтерского учета, аудита и анализа движения денежных средств организации, а также предложены пути совершенствования учета и использования денежных средств.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Умелое распределение денежных средств само по себе может приносить организации дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли [27, 119].

Денежные средства необходимы для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т.д.). Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т.д.

Денежные средства являются единственным видом оборотных средств, обладающих абсолютной ликвидностью, то есть немедленной способностью выступать средством платежа по обязательствам организации.

Любая организация в процессе осуществления текущей финансово-хозяйственной деятельности постоянно вступает в расчетные отношения со своими контрагентами. При этом оно может являться как покупателем, так и продавцом товара (продукции, работ, услуг), что, с одной стороны, подразумевает наличие обязательств по оплате товара поставщику, а с другой – обязательств покупателя перед организацией в отношении приобретенного товара (продукции, работ, услуг). Кроме того, организация связана расчетными отношениями с бюджетом, внебюджетными фондами, прочими структурами, а также с учредителями и работниками организации. При этом порядок осуществления расчетов между организацией и ее контрагентами регулируется либо текущим законодательством, либо условиями договора.

Подавляющее большинство расчетов между организациями производится безналичным путем, т.е. путем перечисления денежных средств со счета плательщика на счет кредитора посредством системы корреспондентских счетов между различными банками, а также клиринговых зачетов взаимных требований через расчетные палаты. Безналичные расчеты в условиях рыночной экономики могут осуществляться и с помощью векселей и чеков.

В отличие от платежей наличными, когда денежные средства непосредственно передаются плательщиком получателю, безналичные расчеты осуществляются с помощью различных банковских, расчетных и кредитных операций, замещающих наличные деньги в обороте. Применение безналичных расчетов обеспечивает надежную сохранность денежных средств, снижает расходы на денежное обращение и сокращает потребность в наличных деньгах.

Наличные денежные расчеты в обязательном порядке проводят через кассы предприятий и организаций. Наличные денежные средства, полученные организациями в банках, могут расходоваться строго на цели, указанные в чеках. Организации могут иметь в своих кассах наличные денежные средства только в пределах лимитов, установленных банками ежегодно по согласованию с руководителями организаций. При осуществлении расчетов с населением организации обязаны применять контрольно – кассовые машины (ККМ).

В первой главе дипломной работы изложены теоретико-методологические основы бухгалтерского учета денежных средств, порядок наличного и безналичного денежного обращения, нормативно-правовая база бухгалтерского учета.

Во второй главе дипломной работы раскрыто движение денежных средств в кассе и на расчетном счете, проанализированы наиболее типичные ошибки, выявленные при аудите денежных средств организаций.

Третья глава дипломной работы посвящена вопросам анализа движения денежных средств. Уделено внимание значению анализа денежных средств, приведена методика анализа, исследованы показатели экономической эффективности денежных средств.

Для управления финансово – хозяйственной деятельностью предприятий необходимо иметь полную, достоверную и своевременную информацию о его финансовом положении, финансовых результатах деятельности, платежеспособности, эффективности функционирования и т.п.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается, организация может быть прибыльной по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге привести к банкротству.

Результаты анализа финансовых результатов организации должны быть согласованы с общей оценкой финансового состояния организации, которая в большей мере зависит не от размеров прибыли, а от способности организации своевременно погашать свои долги, т.е. от ликвидности активов. Последняя зависит от реального денежного оборота организации, сопровождающегося потоком денежных платежей и расчетов, проходящих через расчетный и др. счета организации. Поэтому желаемая эффективность хозяйственной деятельности, устойчивое финансовое состояние будут достигнуты лишь при достаточном и согласованном контроле за движением прибыли, оборотного капитала и денежных средств.

Список использованной литературы

1. Постановление Правительства РФ от 13 октября 1995 г. №1020 «О введении временного порядка использования денежных средств, поступающих на расчетные (текущие) счета предприятий и организаций» (с изменениями от 18 декабря 1995 г.).2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 №129-ФЗ

3. Федеральный закон «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ

4. Федеральный закон от 22 мая 2003 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт»

5. Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

6. Приказ Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению»

7. Приказ Минфина РФ от 06.07.99 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99»

8. Указания Центрального Банка от от 20 июня 2007 г. №1843‑У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (с изменениями от 28 апреля 2008 г.)

9. Положение Центрального Банка Российской Федерации от 05.01.1998 №14‑П «О правилах организации наличного денежного обращения на территории Российской Федерации»

10. Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. №40) (с изменениями от 26 февраля 1996 г.)11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. А.Н. Медведев. – Комментарии и корреспонденция счетов. – М.: «Налоговый вестник» 2009 г.

12. Андронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов. – М.: «Финансы и статистика» 2008 г.

13. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: «Финансы и статистика» 2008 г.

14. Будницкая С. Аудит денежных средств и денежных документов. М.: «Аудитор» 2008 г.

15. Банк В.Р., Федорова Л.И. Аудит кассовых операций // «Аудиторские ведомости», №6, 2008 г.

16. Барсукова И.В. Аудит учета денежных средств в кассах организации // «Аудиторские ведомости», №7, 2007 г.

17. Богатырева Е.И. Составление и консолидация отчета о движении денежных средств // «Бухгалтерский учет», №5, 2007 г.

18. Бондарчук Н.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации // «Аудиторские ведомости», №3, 2007 г.

19. Володина Н.В. Анализ движения денежных средств // «Бухгалтерский учет», №21, 2006 г.

20. Голубин А., Иванов В. Опыт статистического прогнозирования денежных потоков: Анализ хозяйственной деятельности // «Финансовая газета», 2007 г., №1.

21. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету. М.: Кнорус, Новосибирск.: ЭКОР, 2007 г.

22. Иванова Н.Г. Аудиторская проверка кассовых операций. Бухгалтерский учет. 2007 г. №2

23. Ковалев В.В. Финансовый анализ. – М.: «Финансы и статистика», 2008 г.

24. Кожинов В.Я., Новый План счетов бухгалтерского учета. Типовые проводки. СПС Гарант, 2009 г.

25. Кожинов В.Я 6100 проводок по новому Плану счетов. СПС Гарант, 2008 г.

26. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет. – «Биратор-Пресс», 2008 г.

27. Пизенгольц М.З. и Варава А.П. Бухгалтерский учёт в сельском хозяйстве. Москва. «Агропромиздат», 2007 г.

28. Соловьев И.Н. Как подготовится к документальной проверке?. – М.: «Главбух», 2008 г.

29. Федотов А.В. Учет кассовых операций. – М.: ЗАО Издательский дом «Главбух», 2007 г.

30. Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций: научно-практическое пособие – М – Ростов-на-Дону: Издательский центр «Март», 2009 г.

31. Хорин А.Н. Отчет о движении денежных средств // «Бухгалтерский учет», №5, 2007 г.

32. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: «Инфра‑М», 2007 г.

33. Ширкина А.А. Аудиторская проверка внешних расчетных операций. Бухгалтерский учет 2009 г. №22.

34. Ширкина А.А. Аудиторская проверка внутренних расчетных операций. Бухгалтерский учет 2007 г. №21.

35. Шнейдман Л.З. Рекомендации по переходу на новый План счетов. Финансовая газета 2009 г., №48.

Похожие работы

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

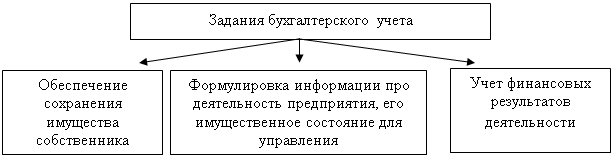

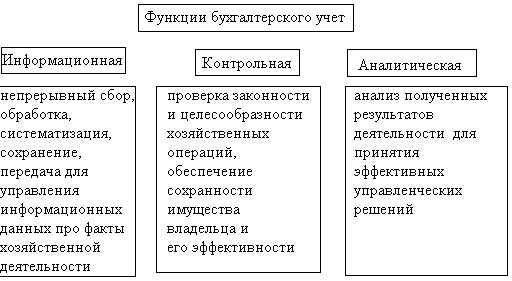

... и работниками, ведь владельцы предприятий должны заботиться о народ и государство, которое должно отображать соответствующая учетная информация. 1.3. Функции бухгалтерии Производными от заданий бухгалтерского учета являются его функции: контрольная, информационная и аналитическая (рис. 1.2), выполняя которые бухгалтерский учет в то же время, выступает важнейшей функцией управления, ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. В данном разделе произведено описание и оценка материально производственных запасов организации ЗАО «МРК» их роль, значение и задачи учета. В результате анализа выявлен недостаток в учете материально производственных запасов – отсутствие номенклатурных номеров. Внедрение единого ...

0 комментариев