Навигация

Анализ заработной платы на предприятии

137674

знака

21

таблица

4

изображения

2.4. Анализ заработной платы на предприятии

Для анализа заработной платы были взяты два периода работы предприятия в сопоставимых данных. Это первый квартал 2001 года и первый квартал 2002 года по данным к квартальному отчету.

Таблица 13.

Затраты, произведенные организацией

| Наименование показателя | За предыдущий период | В % к итогу | За отчетный период | В % к итогу | Отклонения в % |

| Материальные затраты. Затраты на оплату труда. Отчисления за социальные страхования. Амортизация основных средств Прочие затраты Итого по элементам затрат | 9692163 1120200 431277 234140 503341 11981121 | 80.9 9.3 3.6 1.9 4.3 100 | 9751473 1140620 439139 258668 510300 12100200 | 80.6 9.4 3.6 2.1 4.4 100 | -0.3 +.0.1 - +0.2 +0.1 |

| Из общей суммы затраты отнесенные на непроизводственные счета | 1120 | 1250 |

Причину увеличения фонда оплаты труда можно определить на основе анализа использования заработной платы по категориям работающих. Выясняют причины на то повлиявшие.

Для более полного анализа составляется таблица 14.

Таблица 14.

Анализ использования заработной платы по категориям работающих

| Начислено из фонда заработной платы | 1 кв.2001г. объем 11981121 | 1 кв.2002 г. объем 12120200 | Отклонения 1 кв.2002г. от 1 кв 2001г. | ||

| Всего | В % к объему | Всего | В % к объему | ||

| Сдельный фонд Премии из фонда зар. платы Всего Повременный фонд Премии из фонда зар. платы Всего Руководители и специалисты Итого | 401425 160571 561996 230788 92316 323104 235100 1120200 | 3.35 1.3 4.65 1.9 0.08 1.98 1.96 9.3 | 415800 166320 582120 211430 84570 296000 262500 1140620 | 3.43 1.37 4.8 1.74 0.07 2.81 2.16 9.4 | +0.08 +0.07 +.0.15 -0.16 -0.01 -0.17 +0.20 +0.1 |

Отклонения фактического фонда оплаты труда в отчетном периоде от базисного в целом составляют 0.1, в суммовом значении 20420 руб., это незначительное отклонение, которое не может повлиять на финансовые результаты. При этом рост объемов производства продукции составил 101.2%, т.е. объем производства растет быстрее, чем заработная плата.

Увеличение заработной платы на 0.08% по фонду оплаты рабочих сдельщиков связано с увеличением объема производства на 101.2% и ростом численности рабочих сдельщиков по сравнению с прошлым годом на 18 человек. Квалификационный состав этой категории работающих ниже, чем работающих. В среднем разряд исполнителей в основном производстве, принятых на работу в 1 квартале, составил 3.8. Оплата по сдельным расценкам ниже работающих. Производительность труда также ниже на 0.2%.

Снижение фонда оплаты труда рабочих, занятых обслуживанием производства составил в суммовом значении меньше на 19358 руб. или на 0.16% от уровня прошлого года. В 4 квартале по плану обновления технического парка и замены старого оборудования на новое в цехе печати №2, заменили 4 полностью изношенного станка по печати. Новое оборудование по офсетной печати не требует 4 рабочих по их обслуживанию, а по нормам требуются 2 специалиста более высокой квалификации по работе с импортным оборудованием и квалификационным разрядом 7. Оплата по часом тарифным ставкам рабочих этих разрядов увеличилась на 20%, а в целом за счет сокращения численности на 2 единицы позволило сократить повременный фонд оплаты на указанную сумму.

Анализ заработной платы показал рост на 27400 рублей фонд оплаты руководителей и специалистов, что на 0.2% выше, чем в базисном году. Основанием для увеличения доли заработной платы этой категории работающих стало увеличение окладов главному механику и главному технологу за выполнение программы обновления технологического парка предприятия согласно контракта и договора при приеме на работу. Штатным расписанием были предусмотрены такие оклады, но на первых порах работы им оплачивали по приказу пониженные оклады на 500 рублей.

Рост фонда оплаты труда не уменьшил балансовую прибыль. По итогам работы в 1 квартале рентабельность от реализации основной продукции составила 12.73%.

Таблица 15.

Анализ доплат и компенсационных выплат из фонда оплаты

| Виды доплат и компенсационных выплат | 1 квартал 2001 г. | 1 квартал 2002 г. | ||

| Объем производства 11981121 | Объем производства 12120200 | |||

| Всего | В % к объему | Всего | В% к объему | |

| 1. Сверхурочные 2. Оплата в выходные дни 3. Оплата за работу в ночное время. 4. Доплата за работу в вечернее время 5. Оплата за работу в праздничные дни 6. Оплата за вредные условия труда 7. Доплата за руководство бригадой 8. Оплата за простой | 1600 1000 61180 16087 1730 10800 11120 465 | 0.01 0.5 0.13 0.014 0.09 0.09 | 2002 - 61347 16102 1946 10800 11120 - | 0.01 0.5 0.13 0.016 0.09 0.09 |

Данный анализ показывает отсутствие отклонения от расчетных и базисных показателей и говорит о строгом контроле за их использованием. Все подобные доплаты строго регламентируются законодательными актами и системой расчетов при их планировании и расходе по фактическому отработанному времени. Сверхурочные предусмотрены Коллективным договором на демонтаж старого оборудования и установку нового импортного оборудования. Так как, по условиям договора поставки и монтажа нового оборудования, предусмотрены штрафные санкции при несвоевременном его вводе в эксплуатацию. Финансирование данного проекта осуществлялось за счет средств целевого бюджета.

В целом анализ фонда оплаты труда показал, что он используется в пределах норм, как по категориям, так и по видам выплат.

Контрольную функцию за расходованием фонда оплаты труда осуществляет бухгалтерия, а анализ использование проводит отдел труда и заработной платы. Экономическая служба контролирует численный и квалификационный состав работающих на предприятии.

На базе аналитических данных, руководство принимает меры по устранению выявленных в результате анализа негативных явлений, принимает соответствующие меры.

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм. 2. АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА ЗАО «ЮГПРОЕКТСТРОЙ» 2.1. Планирование аудиторской проверки Бухгалтерский учет ЗАО «Югпроектстрой» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

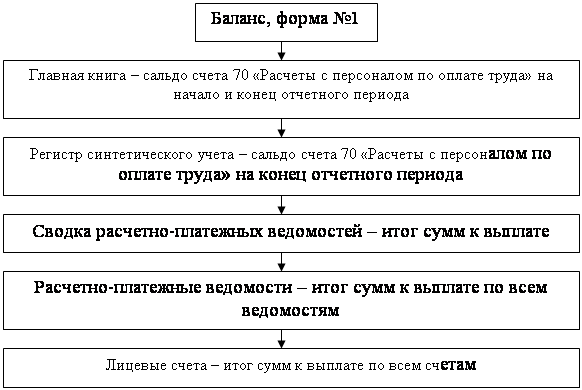

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев