Навигация

Технико-экономическая структура предприятия

137674

знака

21

таблица

4

изображения

2.1. Технико-экономическая структура предприятия

ОАО «Полиграфист» было организованно в 1957 Постановлением Правительства СССР.

Основной деятельностью данного предприятия это производство школьных учебников и школьно-письменных принадлежностей. Предприятие было ведущим в своей отрасли подобного типа. Объем производимых учебников достигал более 300 тыс. Покупателями были все регионы страны.

Численность работающих около 800 человек, работа организованна в две смены. 80% работающих это женщины, что и определяло в дальнейшем специфику развития производства, организацию отдыха, строительство детских дошкольных учреждений и баз отдыха, использование фондов предприятия на цели улучшения технологии производства и техники безопасности.

В настоящее время ОАО "Полиграфист" это государственное муниципальное предприятие, подчиняющееся Министерству полиграфии и печати. Этот статус предприятие получило в 1994 году. Финансовое положение предприятия в тот год было очень тяжелым и не стабильным. Было принято решение об организации ОАО. Основные учредители Министерство полиграфии и печати 30%, 10% принадлежит городу, 50% акций осталось в распоряжении коллектива.

Свою деятельность предприятие организует на основе государственного заказа на производство учебников (математики, географии, русского языка, иностранных языков, комплектов учебников для начальных классов и т.д.) и учебных пособий для школ. В целях улучшения финансового состояния на ОАО организовано производство специальной литературы по экономике, праву, печатаются книги для детей, организованно производство печати школьных тетрадей и альбомов для рисования. Из отходов материалов налажено производство товаров народного потребления (блокноты подарочного назначения, календари разного профиля, бумага для записей и другие товары).

В настоящее время предприятие стабильно развивается, рентабельно в целом и по видам продукции, более 60% старого оборудования заменено на новое импортное и отечественное, что позволило предприятию сократить расходы по оплате за вредные условия труда, сократить численность работающих во вредных цехах, увеличить выпуск и значительно улучшить качество продукции.

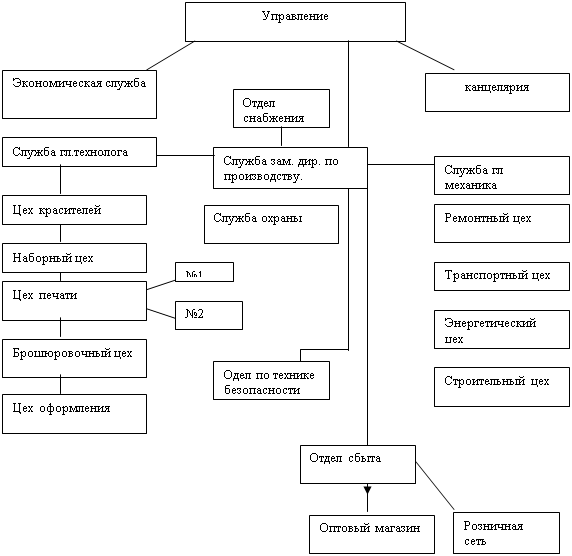

Упрощенная схема управления ОАО "Полиграфист" показана на схеме 2

Предприятие расположено в трех корпусах общей площадью 50000 кв.м.

В первом корпусе находятся отдел снабжения и центральный склад материалов, участок подготовки красителей и подготовительное производство.

Второй корпус занимают цех по набору, печатный цех, брошюровочный, цех оформления, В третьем корпусе отдел сбыта и склад готовой продукции, служба главного энергетика, офисные помещения аппарата управлении, на первом этаже расположен оптовый магазин. В отдельном помещении расположены строительный и ремонтный цехи, служба главного механика.

Транспортный цех расположен в гараже предприятия. На балансе ОАО находится 5 специализированных грузовых машин, 2 автобуса, автопогрузчики.

За последнее время предприятие обновило свой парк оборудования. Техническое оснащение соответствует требованиям. Аппараты офсетной печати, автоматизированные наборы текстов, скоростные сшивающие машины, прессы – все это импортное высококачественное оборудование и производительное.

Учетной политикой предусмотрено применение полного плана счетов, наличие всех фондов, образованных из собственных средств, образован счет 96 "Резервы предстоящих платежей и расходов".

На балансе предприятия находится детский сад, жилой фонд, туристическая база, медпункт. На содержание этого комплекса из собственных средств выделяются средства. Однако, частично они финансируются из средств бюджета целевым назначением.

2.2. Специфика оплаты труда на предприятии

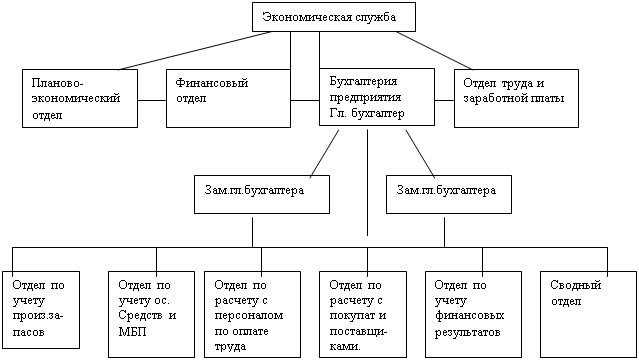

Бухгалтерскую службу возглавляет главный бухгалтер, ему подчиняются два заместителя, шесть отделов. Главный бухгалтер подчиняется заместителю генерального директора по экономике и финансам. Свою деятельность бухгалтерия организует на основе Закона и Положения о бухгалтерском учете. Каждый отдел выполняет свой объем работы по назначению и должностным обязанностям.

Работу по организации учета труда и заработной платы осуществляет отдел по расчету с персоналом по оплате труда. Это один из шести действующих отделов службы главного бухгалтера.

В области организации учета и оплаты труда по Учетной политике действуют сдельная, повременная, премиальная формы оплаты за труд. Кроме того, применяются всевозможные системы доплат и компенсаций: за вредность; за работу во второю смену 20% к часовым тарифным ставкам; выплачиваются бригадирские 10%; работникам, работающим по графику выплачиваются праздничные; допускается применение сверхурочных при ликвидации особых случаев.

Для оплаты отпускных сформирован счет 96 "Резервы предстоящих расходов и платежей" субсчет- оплата отпускных.

Предусмотрены средства на оплату путевок в лечебные санатории, на оплату содержания детей работников в летних детских лагерях и т.д.

По Учетной политике на предприятии действует полный План счетов бухгалтерского учета. Учет затрат на производство ведется по счетам 20 (с разбивкой по шифрам затрат и видам продукции, открыты соответствующие субсчета), на счете 23 по шифрам затрат, на счете 25 и на счете 26, счете 44.

Схема 3

Схема управления экономической службой

Основанием для списания расходов с общехозяйственных счетов служит заработная плата рабочих основных специальностей.

Учет затрат на оплату труда организован на основе Положения о затратах на производство и реализацию.

Таким образом, в системе организации учета затрат на оплату труда на ОАО " Полиграфист" отражены все необходимые элементы и созданы все условия для точного и правильного учета

Сдельная система оплаты труда.

В основу организации и учета сдельной системы оплаты труда на данном предприятии положена государственная система часовых тарифных ставок и тарифных коэффициентов.

Базовые данные для расчета часовых тарифных ставок рабочих сдельщиков это – минимальный прожиточный уровень (равный 480 рублям.), среднее количество часов работы в месяц на 2002 год, тарифные коэффициенты по данной отрасли для конкретных работ по условиям труда определены Министерством.

На 2002 год часовая тарифная ставка для сдельщиков равна следующему значению. Среднее количество часов работы в месяц в 2002 году = 1995: 12=166 часов Часовая ставка сдельщика 1 разряда = 480\166=2 руб. 90 коп.

Таблица 5. Тарифные коэффициенты для рабочих основных специальностей по сдельной оплате| Разряды | 1 | 2 | 3 | 4 | 5 | 6 |

| Тарифные коэффициенты Повышенные коэффициенты для вредных производств | 1.1 1.2 | 1.3 1.4 | 1.5 1.6 | 1.7 1.8 | 1.9 2.0 | 2.1 2.2 |

В основу расчета сдельных расценок берется часовая ставка первого разряда, равная 2-90 руб. Для основных профессий рабочих применяются повышенные тарифные коэффициенты (таблица 2). Расчетные часовые ставки приведены в таблице 3. Тарифные часовые ставки и тарифные коэффициенты приняты на Коллективном договоре.

Таблица 6.

Часовые тарифные ставки для рабочих основных специальностей| Разряды | 1 | 2 | 3 | 4 | 5 | 6 |

| Часовая тарифная ставка | 3-19 | 3-77 | 4-35 | 4-93 | 5-51 | 6-09 |

Таблица 7

Часовые тарифные ставки для рабочих основных специальностей вредных производств (производство красок, наборный, печатный)

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 |

| Часовая тарифная ставка | 3-48 | 4-06 | 4-64 | 5-22 | 5-80 | 6-38 |

Из общего числа работающих половина – это рабочие сдельщики, т.е. 420 человек.

По сдельной системе работают печатный цех, цех по изготовлению красителей, брошюровочный цех, цех упаковки.

В основу расценок этих работ положены утвержденные на Коллективном договоре часовые тарифные ставки для сдельщиков. Средняя заработная плата сдельных рабочих составляет по основной деятельности без доплат и компенсаций 1000-1200 рублей, что в пределах прожиточного минимума.

Таким образом, оплата рабочих сдельщиков организована по трех ступенчатой системе, которая учитывает особенности условий и отклонений от нормального состояния. Это в интересах производства и самих работающих.

Анализ текучести кадров на указанных участках показал, что кадровый состав именно там самый постоянный, и самый высококвалифицированный. Средний стаж работы на этих участках 15-20 лет.

Расчет сдельной оплаты производится на конкретно выполненный объем каждым работником по бригадному заданию. Задание от мастера участка получает бригадир перед началом смены и сдает мастеру выполненную работу.

В накопительном наряде делается отметка за данный рабочий день по выполненному объему работ соответствующих разрядов и сложности с указанием фамилии исполнителей. Этот наряд подписывает бригадир, мастер смены и начальник цеха. В конце месяца, обработанные мастером и принятые начальником смены и цеха наряды, поступают в бухгалтерию вместе с табелем учета рабочего времени. По условиям работы, режиму работы, выполнению дополнительных обязанностей просчитываются часы этих видов работ.

Бухгалтер проверяет правильность и законность начисления, заносит виды оплат в лицевой счет, в налоговую карточку каждого работника бригады все виды налогооблагаемых выплат и составляет сводную ведомость начисления заработной палаты по участкам или шифрам затрат.

Затем составляется сводная таблица начисленной заработной платы основных рабочих по списанию соответствующих затрат на источники.

На предприятии применяются и другие типовые формы по учету труда. Это разовые наряды, наряды на исправление брака, аккордный наряд-задание, договор подряда на выполнение работ сторонними исполнителями по ремонту кровли или ликвидации последствий аварий и т.д.

На предприятии порядка 400 человек – это работники повременного труда. К этой категории относятся управленческий состав, специалисты, служащие, рабочие по обслуживанию и ремонту основного оборудования, транспортного цеха, энергетического цеха, грузчики, младший обслуживающий персонал, охрана.

Количественный состав этой группы определяется штатным расписанием предприятия, который разрабатывается на нормативной основе по численности и системе затрат по их содержанию.

Численность рабочих, обслуживающих производство, рассчитывается по нормам обслуживания.

Численность ремонтных рабочих зависит от количества оборудования основного производства, сантехнического, вспомогательного. Нормы утверждены Министерством по печати и обязательны к применению, но с учетом специфики предприятия и износа оборудования.

Численность охраны определяется числом проходных и мест охраны и с учетом графика работы.

Младший обслуживающий персонал рассчитывается на основе размеров убираемой площади, мест уборки, числом смен работы подразделения.

Численность управленческого персонала, специалистов, служащих определяется штатным расписанием по объему работы и плановым задачам на соответствующий год. Их численность составляет 95 человек.

В штатном расписании указывается подразделение, отдел, участок, цех. Далее указывается должность, разряд исполнителя, его должностной оклад. По каждому подразделению подсчитывается итог по суммам оплат за месяц. Эти данные заносят в смету затрат на содержание указанной категории и рассчитывается годовая сумма заработной платы в целом по предприятию и отдельно по каждому подразделению. Смета расходов утверждается руководителем и контролируется экономическими службами.

Списание затрат по оплате труда руководителей, специалистов, служащих, прочих рабочих повременщиков производится на соответствующие затратные счета пропорционально заработной плате основных рабочих.

Коллективным договором утверждены условия премирования рабочих по итогам работы за месяц, с выплатой поощрительных доплат за качественную и без аварийную работу, соблюдения трудовой дисциплины и техники безопасности. Источником премирования является фонд заработной платы в пределах 40% от начисленной заработной платы по рабочим специальностям. Этот размер утвержден и принят на коллективном договоре.

При расчете повременного заработка учитываются квалификация труда и минимальный прожиточный уровень на плановый период. Для этого специалисты при расчете заработной платы применяют официально публикуемые индексы инфляции.

Для рабочих повременщиков при расчете часовых тарифных ставок учитывают сложность, режим работы и условия труда.

Таблица 8.

Часовые тарифные ставки рабочих повременщиков

| Разряд исполнителя | 1 | 2 | 3 | 4 | 5 | 6 |

| Часовая тарифная ставка | 3-34 | 4-01 | 4-68 | 5-34 | 6-01 | 6-68 |

Таблица 9.

Часовые тарифные ставки рабочих повременщиков, занятых обслуживанием оборудования на вредных участках работы

| Разряд исполнителя | 1 | 2 | 3 | 4 | 5 | 6 |

| Часовая тарифная ставка | 4-01 | 4-68 | 5-34 | 6-01 | 6-68 | 7-35 |

Система доплат за отклонение от нормальных условий и компенсации для данной категории работающих утверждена Коллективным договором.

Предприятия различных форм собственности для усиления материальной заинтересованности работников по итогам свей работы вводят систему премирования.

Премирование как поощрение можно разделить на два направления:

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм. 2. АУДИТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА ЗАО «ЮГПРОЕКТСТРОЙ» 2.1. Планирование аудиторской проверки Бухгалтерский учет ЗАО «Югпроектстрой» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от ...

... УНИВЕРСИТЕТ ФАКУЛЬТЕТ ПЕРЕПОДГОТОВКИ СПЕЦИАЛИСТОВ КАФЕДРА БУХГАЛТЕРСКОГО УЧЁТА, АНАЛИЗА И АУДИТА Допущена к защите Зав. Кафедрой БУА и А _____________М.А.Брытков «___» ______________2002г. УЧЁТ, АНАЛИЗ, АУДИТ ОПЛАТЫ ТРУДА ( На примере финансово-хозяйственной деятельности ОАО «Кирово-Чепецкий химкомбинат им. Б.П.Константинова» ) Пояснительная записка дипломной работы ТПЖА. 0605.03.066-01 ...

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

0 комментариев