ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И ВНУТРИХОЗЯЙСТВЕННОГО КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

Платежи со счетов производятся при наличии средств на счетах плательщика либо за счет банковского кредита, предоставленного плательщику;

Теоретические основы организации внутрихозяйственного контроля расчетов с поставщиками и подрядчиками

ОРГАНИЗАЦИООНО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «СЕЛАНА» ВОТКИНСКОГО РАЙОНА УДМУРТСКОЙ РЕСПУБЛИКИ

Основные экономические показатели деятельности ООО «Селана»

Организация бухгалтерского учета и внутрихозяйственного контроля в ООО «Селана»

ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В ООО «СЕЛАНА» ВОТКИНСКОГО РАЙОНА УДМУРТСКОЙ РЕСПУБЛИКИ

Организация синтетического и аналитического учета расчетов с поставщиками и подрядчиками в ООО «Селана»

Совершенствование учета расчетов с поставщиками и подрядчиками в ООО «Селана»

ВНУТРИХОЗЯЙСТВЕННЫЙ КОНОТРОЛЬ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В ООО «СЕЛАНА» ВОТКИНСКОГО РАЙОНА УДМУРТСКОЙ РЕСПУБЛИКИ

Методика внутрихозяйственного контроля расчетов с поставщиками и подрядчиками в ООО «Селана»

Совершенствование внутрихозяйственного контроля расчетов с поставщиками и подрядчиками в ООО «Селана»

Навигация

Организация синтетического и аналитического учета расчетов с поставщиками и подрядчиками в ООО «Селана»

Учет и внутрихозяйственный контроль расчетов с поставщиками и подрядчиками

136851

знак

19

таблиц

1

изображение

3.2 Организация синтетического и аналитического учета расчетов с поставщиками и подрядчиками в ООО «Селана»

Расчеты с поставщиками за товары, работы, услуги в ООО «Селана» ведутся, как правило, по безналичной форме расчета путем перечисления финансовых средств со счета плательщика на счет получателя. Применение безналичных расчетов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надёжную сохранность.

Основной формой безналичных расчетов в сельскохозяйственной организации ООО «Селана» являются платежные поручения. Платежное поручение представляет собой распоряжение владельца счета (ООО «Селана») банку на перечисление денежных средств с его расчетного счета на счет получателя денег (поставщика). В нем обязательно указывают назначение подлежащих перечислению сумм. Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг.

Осуществляются расчеты после отгрузки плательщику товарно-материальных ценностей, выполнения работ или оказания услуг, либо одновременно с ними (с согласия предприятия или по его поручению).

В безакцептном порядке оплачиваются требования за отпущенный газ, воду, тепловую и электрическую энергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефонов, почтово-телеграфные услуги.

Для учета расчетов с поставщиками и подрядчиками в ООО «Селана» используется счет 60 «Расчеты с поставщиками и подрядчиками». Счет – пассивный, сальдо кредитовое, отражает сумму задолженности ООО «Селана» перед поставщиками по неоплаченным счетам. Оборот по дебету данного счета отражает погашение задолженности, а оборот по кредиту – возникновение новой задолженности.

К счету 60 «Расчеты с поставщиками и подрядчиками» в ООО «Селана» открыты следующие субсчета:

- 60-1 «Расчеты с поставщиками и подрядчиками в рублях»;

- 60-2 «Авансы выданные в рублях»;

- 60-3 «Векселя выданные»;

- 60-6 «Расчеты с поставщиками и подрядчиками в у. е.»;

- 60-7 «Авансы выданные в у. е.»;

- 60-11 «Расчеты с поставщиками и подрядчиками в валюте»;

- 60-22 «Авансы выданные в у. е.».

Счет 60 кредитуется на стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат.

Например, в марте 2009 года в ООО «Селана» поступили товары (скобы № 24) на сумму 26260,00 руб. (в т.ч. НДС 4005,76 руб.). Счет данного поставщика был акцептован в этом же месяце на указанную сумму (табл. 3.1).

Счет 60 по дебету, на котором отражаются суммы исполнения обязательств, включая авансы и предварительную оплату, корреспондирует со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. На данном предприятии расчеты с поставщиками и подрядчиками с применением предварительной оплаты и выдачи авансов осуществляются редко.

Например, в ООО «Селана» в апреле 2009 года была погашена задолженность перед поставщиком МУП «Коммунальные тепловые сети» на сумму 4474,30 руб.

В ООО «Селана» используются также расчеты с использованием векселей. Выданные векселя под приобретение товарно-материальных ценностей отражают по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» субсчет 3 «Векселя выданные». Данная задолженность, обеспеченная векселем, числится до момента ее погашения. По мере погашения задолженности по векселям она списывается в дебет счета 60-3 с кредита счета 51 «Расчетный счет». Векселя с просроченным сроком оплаты отражаются в аналитическом учете отдельно.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

Построение аналитического учета должно обеспечивать получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным; по выданным векселям, срок оплаты которых не наступил; по просроченным векселям; по полученному коммерческому кредиту и др.

В течение отчетного месяца бухгалтерия организации получает документы поставщиков, принимает отчеты о движении товарно-материальных ценностей от материально ответственных лиц, получает выписки с расчетного счета организации. Это позволяет отразить обязательства, либо закончить расчеты ввиду выполнения каждой стороной своих обязательств.

В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере № 6 и реестрах операций по расчетам с поставщиками и подрядчиками.

На основании поступающих первичных документов поставщиков в реестрах в течение месяца делают записи в хронологическом порядке, т.е. по каждому поставщику накапливают: 1) суммы расчетных операций по соответствующим материальным ценностям; 2) задолженности по счету 60; 3) погашение задолженностей и др. В конце месяца обороты по счету 60 из реестров переносят в журнал-ордер № 6.

Журнал-ордер №6 ведется линейно-позиционным способом, что дает возможность судить о состоянии расчетов с поставщиками по каждому документу. Кроме справочных данных (номер счета, регистрационный номер, наименование поставщика) в журнал-ордер № 6 записываются номер приходного документа склада, стоимость поступивших материалов по учетным ценам организации и стоимость по платежному документу поставщика с выделением в отдельную графу суммы налога на добавленную стоимость, указанной в расчетном документе.

Записи по кредиту счета 60 производят по графам в корреспонденции с дебетуемыми счетами по учету товарно-материальных ценностей (07, 10, 11 и 15), затрат на производство (20, 23, 25, 26 и др.), капитальных вложений (08) и др. Правая сторона журнала-ордера предназначена для отражения операций по дебету счета 60, т. е. записей по погашению обязательств перед поставщиками и подрядчиками за поставленные товарно-материальные ценности, выполненные работы, услуги и другим списаниям. При записях по дебету 60 счета указывают кредитуемые счета (счета по учету денежных средств, кредитов банка и др.).

В конце месяца в журнале-ордере № 6 выводят остатки: по дебету – суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам. Итоги левой части журнала-ордера по окончании месяца переносится в Главную книгу, итоги правой части используются для сверки оборотов с другими журналами-ордерами.

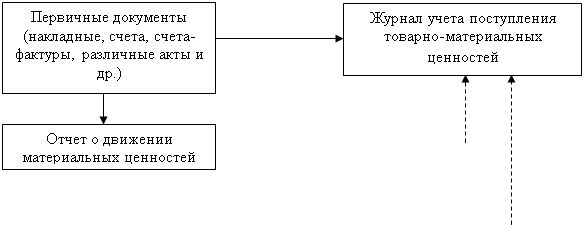

Таким образом, в ООО «Селана» организацию учета расчетов с поставщиками и подрядчиками можно представить в виде следующей схемы.

![]()

![]() сверка

сверка

![]() сверка

сверка

Рис. 3.1. Схема учета расчетов с поставщиками и подрядчиками в ООО «Селана»

Таблица 3.1

Схема бухгалтерских проводок по счету 60 «Расчеты с поставщиками и подрядчиками» в ООО «Селана» за март и апрель 2009 г.

| № | Содержание операций | Сумма, руб. | Корреспондирующие счета | |

| дебет | кредит | |||

Продолжение таблицы 3.1

| 1 | 2 | 3 | 4 | 5 |

| Операции по кредиту счета 60 | ||||

| 1 | Акцептованы счета-фактуры поставщиков за поступившие и оприходованные материалы № 00000015 (скотч большой) (без использования счета 15) | 1137,78 | 10 | 60-1 |

| 2 | Выделен НДС по поступившим материалам | 204,72 | 19-3 | 60-1 |

| 3 | Приняты к оплате счета поставщиков за поставленные ими основные средства, приобретенные за плату | 1648728,14 | 08 | 60-1 |

| 4 | Выделен НДС по приобретенным основным средствам | 296771, 86 | 19-1 | 60-1 |

| 5 | Акцептованы счета сторонней организации за оказанные ветеринарные услуги (исследование крови животных по РИД) | 14100,00 | 20 | 60-1 |

| 6 | Счета поставщиков и подрядчиков приняты к оплате за выполненные услуги при производстве работ, относящихся к расходам будущих периодов | 2733,35 | 97 | 60-1 |

| 7 | Принят к оплате счет поставщика за приобретенные товары № 00000011 (скобы № 24), в т.ч. НДС | 26260,00 | 41 | 60-1 |

| 8 | Акцептованы счета сторонней организации за отпуск теплоэнергии котельной Воткинской промбазы | 5301,50 | 91-2 | 60-1 |

| Операции по дебету счета 60 | ||||

| 9 | Погашена задолженность перед поставщиками за товары по счету № 127 от 03.03.2009 г. | 12206,75 | 60-1 | 51 |

| 10 | Погашена задолженность перед поставщиками за товары по счету-фактуре № 91 от 16.02.2009 г. | 13316,30 | 60-1 | 51 |

| 11 | Произведена оплата поставщикам за электроэнергию по договору № В1574 | 50000,00 | 60-1 | 51 |

| 12 | Погашена задолженность перед поставщиками за товарно-материальные ценности через подотчетное лицо Шорникова Н.И. | 1740,00 | 60-1 | 71 |

| 13 | Погашена задолженность перед поставщиками за дизельное топливо | 126776,00 | 60-1 | 51 |

Комплекс задач учета расчетов с поставщиками и подрядчиками, предусматривает обработку информации по значительной группе балансовых счетов. Учет по отдельным из них имеет свои особенности по формам представления первичной информации, способам обработки и форме исходящих информационных массивов.

Автоматизация учета расчетов с поставщиками позволяет повысить степень аналитичности, точности, своевременность получения сведений о состоянии расчетов с поставщиками и покупателями, согласованность записей на счетах. Оперативная обработка данных позволяет своевременно взыскивать дебиторскую и погашать кредиторскую задолженность, соблюдая сроки исковой давности.

Бухгалтерский учет в ООО «Селана» на сегодняшний момент ведется с использованием средств вычислительной техники на базе электронной версии «1С: Бухгалтерия v. 7.7» под Windows. Это универсальная бухгалтерская программа.

Электронная версия «1С: Бухгалтерия» ориентирована на обычного бухгалтера, обладающего азами компьютерной грамотности. Программа настраивается на особенности бухгалтерского учета на предприятии, на изменения в законодательстве и формах отчетности. Подобные изменения могут осуществляться самим пользователем.

Достоинствами этой категории программ являются:

- невысокая стоимость;

- простота освоения и внедрения по сравнению с более сложными программными комплексами;

- универсальность: эти программы можно с пользой применить на предприятии любой отрасли, любой формы собственности.

Основные особенности электронной бухгалтерии «1С»:

- ведение синтетического и аналитического учета применительно к потребностям предприятия;

- получение всей необходимой отчетности и разнообразных документов по синтетическому и аналитическому учету;

- полная настраиваемость с возможностью изменять и дополнять план счетов, систему типовых проводок, систему аналитического учета, формы первичных документов;

- возможность печати первичных документов при вводе проводок.

Исходными данными для программы являются проводки, вносимые в журнал операций. При помощи электронной бухгалтерии, вместе с вводом проводок, формируются первичные документы.

Все отчетные формы, включая журналы-ордера, строятся на базе данных о финансово-хозяйственных операциях, вводимых в программу пользователем. Программа дает возможность составлять отчетность и различные вспомогательные документы. В программе «1С: Бухгалтерия» предусмотрено 18 видов «Внутренних отчетов», в том числе «Шахматка», Главная книга. Для любого счета могут быть сформированы оборотно-сальдовая ведомость, журнал-ордер и ведомость к журналу-ордеру, карточка по счету (перечисление всех операций и проводок, в которых счет присутствовал, с указанием оборотов и сальдо). Также имеется кассовая книга, книга покупок и книга продаж. В частности по счету 60 можно сформировать следующие отчеты:

- оборотно-сальдовые ведомости по счетам и субсчетам;

- анализы счетов, содержащих итоги по корреспонденциям конкретных счетов со всеми счетами;

- сводные проводки – итоги по всем используемым корреспонденциям;

- журналы-ордера – выборка проводок из журнала операций по определенным счетам, корреспонденциям и другим признакам;

- карточки счетов – все проводки с данным счетом;

- отчеты произвольной формы разработанной пользователем для детального изучения хозяйственных процессов.

Помимо «Внутренних отчетов» в программе имеются «Регламентированные», которые предназначены для передачи различным контролирующим органам. Таких отчетов более 40, включая баланс, справки для предоставления в налоговую инспекцию, внебюджетные фонды и органы статистики. Некоторые из них представляют собой просто бланки, которые следует заполнять вручную.

Хотя аналитический учет нужен и для целей налогообложения, но особенно он полезен для получения информации, необходимой руководству предприятия при принятии управленческих решений.

Синтетический учет может дать ответ на вопрос, каковы обороты по счету 60 «Расчеты с поставщиками и подрядчиками». Если же нужна более подробная информация, приходится прибегать к учету аналитическому. Объектами аналитического учета могут быть товары, контрагенты, договора и любые другие объекты. Целью аналитического учета является сбор информации о том или ином объекте аналитики, разбросанной по разным синтетическим счетам.

В программе «1С: Бухгалтерия» в принципе возможно использование аналитических субсчетов, но ведение аналитического учета здесь основывается на указании специальных комментариев к проводкам и операциям. В качестве таких комментариев используются ссылки на объекты аналитического учета: конкретные товары, материалы, договора. Эти аналитические признаки авторы программы называют «субконто». Под видом субконто подразумевается совокупность однотипных объектов аналитического учета.

Для одного счета может быть задано ведение аналитического учета по нескольким видам субконто. Так, например, для счета 60 «Расчеты с поставщиками и подрядчиками» в ООО «Селана» определено ведение аналитического учета по двум видам субконто: «Договора» и «Контрагенты». Это означает, что каждый раз при составлении проводки или операции с участием счета 60, нужно будет указать конкретный договор и контрагента.

При задании аналитических признаков к конкретным проводкам можно пользоваться имеющимися справочниками («Основные средства», «Товары», «Материалы», «Договора», «Контрагенты» и еще 17 других). Объекты, перечисленные в этих справочниках, могут быть объединены в группы и подгруппы.

Программа «1С: Бухгалтерия» позволяет хорошо реализовать технологию работы «от первичного документа», способна работать в комплексе с другими продуктами фирмы «1С». Преимуществом программы «1С: Бухгалтерия» является хорошая сбалансированность: откровенно слабых мест нет. Другим преимуществом является большая сеть «внедренческих» организаций, способных осуществлять серьезные переделки в программе.

Похожие работы

... 2003 г. 7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; 8. Стандарты и инструкции. 1.3 Общий план и программа проведения проверки План и программа проведения аудита расчетов с поставщиками и подрядчиками, покупателями, авансов строятся с учетом результатов проверки системы внутреннего контроля данного раздела. При этом план аудита должен охватывать ...

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... организации Прохоров О. И. (подпись) Руководитель аудиторской группы Сидоров П. П. Таблица 3.2 Программа аудита учета расчетов с поставщиками и подрядчиками Проверяемая организация ОАО «ВЭЛТ - Кинескоп» Период аудита 01.03.05 – 30.03.05 Количество человеко-часов 120 Руководитель аудиторской группы Сидоров П. П. Состав ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

0 комментариев