Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

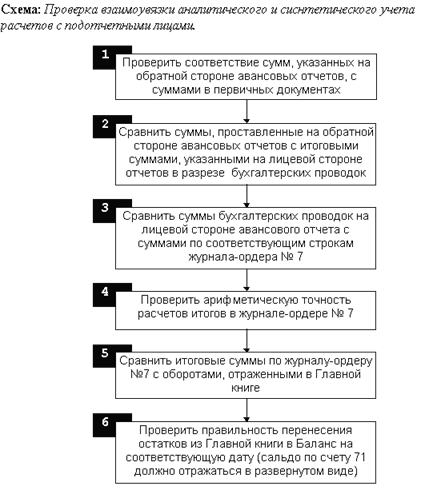

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Система нормативного регулирования

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

1.1.1 Система нормативного регулирования

В настоящее время создано четыре уровня регулирования бюджетного бухгалтерского учета в России (табл. 1).

Таблица 1. – Регулирование бюджетного бухгалтерского учета

| Уровень регулирования | Название документа и дата его принятия |

| Законодательный | Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. от 19.12.2006); Постановление Правительства РФ от 01.01.2002 №1 (в ред. от 18.11.2006) «О классификации основных средств, включаемых в амортизационные группы»; Постановление Правительства РФ от 01.12.2004 №703 (в ред. от 11.11.2006) «О Федеральном казначействе» |

| Нормативный | Приказ Минфина РФ от 30.12.2009 №152н «Об утверждении Инструкции по бюджетному учету»; Указания о применении бюджетной классификации, утвержденные Приказом Минфина РФ от 30.12.2009 №150н; Приказ от 13.11.2008 г. №128н «Инструкция о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» |

| Методический | Приказ Минфина РФ от 28.05.2001 года №41н «О введении в действие приказа Минфина РФ от 30.12.1999 года №106н «Об утверждении инструкции о порядке открытия и ведения территориальными органами федерального казначейства РФ лицевых счетов для учета операций по исполнению расходов федерального бюджета»; Приказ Минфина РФ от 23.09.2005 №123н «Об утверждении форм регистров бюджетного учета»; Письмо Минфина РФ от 26.05.2006 №02–14–10а/1406 «О порядке отражения в бюджетном учете земельных участков»; Приказ Федерального казначейства от 08.09.2005 №165 «Об утверждении Правил организации и ведения бюджетного учета по осуществлению функций главного распорядителя, распорядителя и получателя средств федерального бюджета» |

| Организационный | Рабочие документы бюджетных учреждений, принятие которых предусмотрено Инструкцией по бюджетному учету |

Приоритет в сфере нормативного регулирования принадлежит БК РФ, в котором закреплены права и обязанности бюджетных учреждений в бюджетном процессе.

Документы первого уровня регламентируют учет доходов, источников финансирования дефицита и расходы бюджета, операции, осуществляемые в процессе его исполнения.

Нормы БК РФ являются основой принятой Инструкции по бюджетному учету и Указаний по применению бюджетной классификации, относящихся ко второму уровню регулирования. Документы данного уровня регламентируют правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.

Методический уровень составляют специализированные документы отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат указания, рекомендации, возможные варианты учета, связанные с отраслевыми особенностями (методические указания, письма, обзор практики разрешения споров Высшим Арбитражным Судом РФ и т.п.).

Документы четвертого уровня включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

План счетов бюджетного учета состоит из пяти разделов (табл. 2).

Таблица 2. – Структура Плана счетов бюджетного учета

| № раздела | Название раздела | Состав бухгалтерских счетов |

| I | Нефинансовые активы | Основные средства, непроизведенные активы, амортизация, нематериальные активы, материальные запасы, капитальные вложения. |

| II | Финансовые активы | Денежные средства всех видов, денежные документы, финансовые вложения, а также все виды дебиторской задолженности, включая бюджетную. |

| III | Обязательства | Кредиторская задолженность учреждения всех видов: работникам по оплате труда, поставщикам, подрядчикам, бюджету по налогам и др. |

| IV | Финансовый результат | Объединяет счета, предназначенные для отражения положительной либо отрицательной разницы между доходами и расходами учреждения: результат деятельности за текущий год, предыдущих лет, доходы будущих периодов, результат по кассовому исполнению бюджета и др. |

| V | Санкционирование расходов бюджетов | Лимиты полученных и переданных бюджетных обязательств, а также бюджетные ассигнования. Главным образом учет на счетах этого раздела ведут распорядители бюджетных средств и органы казначейства. |

| - | Забалансовые счета | Счета для учета обеспечений исполнения обязательств, государственных и муниципальных гарантий, арендованных основных средств, невыясненных поступлений в бюджет, расчетных |

Рассмотрим структуру кода бухгалтерского счета.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов.

1 – 17 разряд – с 1 по 17 разряды кода классификации доходов бюджета, классификации расходов бюджета, классификации источников финансирования дефицита бюджета (без кода классификации операций сектора государственного управления – (далее – КОСГУ)) (приложение №4 к настоящей Инструкции);

18-й разряд – содержит код вида деятельности (источника финансирования). В данном разряде могут стоять следующие цифры, обозначающие вид деятельности:

1 – бюджетная деятельность;

2 – деятельность, приносящая доход;

3 – деятельность со средствами, находящимися во временном распоряжении.

4 – деятельность некоммерческих организаций сектора государственного управления, не являющихся участниками бюджетного процесса.

9 – 21 разряд – код синтетического счета Плана счетов бюджетного учета;

22 – 23 разряд – код аналитического счета Плана счетов бюджетного учета;

24 – 26 разряд – код классификации операций сектора государственного управления (приложение №5 к настоящей Инструкции).

Разряды 18 – 26 образуют код счета бюджетного учета.

Например, разд. 1 подразделяется на семь подразделов:

«Основные средства» – первый подраздел, код счета – 101, Нематериальные активы» – второй подраздел, код счета – 102, «Непроизведенные активы» – 103 (третий подраздел) и т.д.

Раздел 2 состоит из тринадцати подразделов. Например, денежные средства на банковских счетах (это первый подраздел), код счета – 201, средства на счетах бюджетов – 202 и т.д. расчеты с дебиторами по прочим операциям между органами, осуществляющими кассовое обслуживание исполнения бюджетов – 213.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев