Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

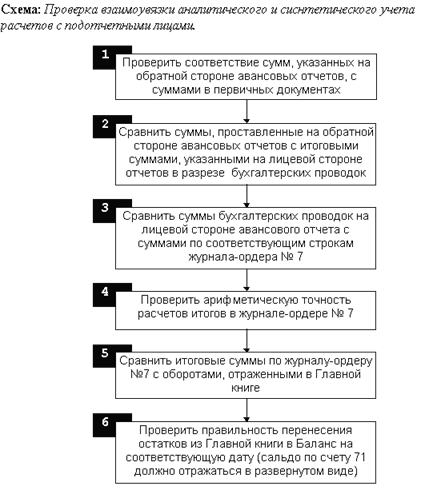

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Учет представительских расходов

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

2.6 Учет представительских расходов

Законодательство позволяет учреждениям направлять бюджетные средства на представительские расходы. Но только на прием иностранных делегаций или отдельных лиц. Причем перечень расходов и их размер ограничен.

Как и в каком размере расходовать бюджетные средства на представительские нужды, определено постановлением Правительства РФ от 21 марта 1994 г. №222 (далее – постановление №222). Нормы, установленные этим постановлением, применяются с учетом изменений, внесенных приказом Минфина России от 6 июля 2001 г. №50н.

Расходовать бюджетные средства можно только на прием иностранных делегаций и отдельных представителей, а принимать представителей российских учреждений и организаций нельзя.

Расходование бюджетных средств на прием и обслуживание иностранных делегаций производится по смете. Она утверждается руководителем учреждения в пределах имеющихся в его распоряжении средств.

Поскольку средства из бюджета выделяются учреждению строго по смете, утвержденной вышестоящим распорядителем, то и расходовать их можно только в этих пределах. Расходовать бюджетные средства на прием делегации можно только в том случае, если расходы на эти цели утверждены вышестоящим распорядителем на соответствующий год.

Если же представительские расходы в смете не утверждены, но по решению руководителя все-таки израсходованы, то это расценивается как нецелевое использование бюджетных средств. За это на должностных лиц учреждения налагается штраф от 4000 до 5000 руб. (ст. 15.14 Кодекса РФ об административных правонарушениях).

Суммы на представительские расходы выделяются учреждениям по виду расходов 125 «Международные культурные, научные и информационные связи» и по коду экономической классификации 290 «Прочие расходы».

На каждое мероприятие оформляются следующие документы:

– приказ руководителя учреждения;

– программа мероприятия;

– смета представительских расходов;

– акт (отчет) о фактических расходах на прием делегации,

утвержденный руководителем.

В документах, составленных на прием делегации, отражается цель представительских мероприятий, дату и место их проведения, программу мероприятий, состав приглашенной делегации, участников принимающей стороны, расчет расходов на представительские цели.

При списании расходов, согласно смете, их необходимо подтвердить оправдательными документами (расчетно-платежными документами, актами, авансовыми отчетами, квитанциями, чеками и т.п.).

Бюджетным учреждениям ведется раздельный учет доходов и расходов, полученных из разных источников – из бюджета и от предпринимательской деятельности.

При исчислении налога на прибыль расходами признаются обоснованные и документально подтвержденные. Требования к содержанию и оформлению первичных документов для бюджетного учета и предпринимательской деятельности одинаковы.

Между затратами на представительские расходы за счет средств бюджета и за счет предпринимательской деятельности есть принципиальное отличие. За счет бюджета оплачиваются только прием иностранных делегаций, а за счет внебюджетных источников принимаются представителей и российских учреждений.

При налогообложении прибыли к представительским расходам относятся расходы на официальный прием и обслуживание представителей других учреждений, участвующих в переговорах для установления и поддержания взаимного сотрудничества.

Перечень представительских расходов за счет бюджетных источников и коммерческой деятельности в основном совпадает. Но при налогообложении прибыли не оплачивается проживание в гостинице, поскольку такого вида расходов нет. Также не оплачиваются и расходы на культурные мероприятия.

Расчет налоговой базы делается самостоятельно.

Принцип нормирования данных расходов применяется и в налоговом учете. Но подход к нему другой. В течение отчетного (налогового) периода в состав прочих расходов можно включить сумму не более 4 процентов от расходов учреждения на оплату труда за этот же период.

В расчете норматива участвуют только расходы на оплату труда по коммерческой деятельности, а оплату труда за счет бюджетных источников не учитывают.

Суммы НДС, уплаченные по представительским расходам, принимаются к вычету.

2.7 Учет расчетов по выданным суммам на иные расходы

Из кассы денежные средства выдаются под отчет не только на хозяйственные расходы и командировки, но и на другие цели, а именно: на выплату заработной платы через раздатчиков, оплату наличными деньгами по заключенным договорам, оплату пособий, приобретение ценных бумаг и др.

Приведем пример учета расчетов по авансам, выданным на иные расходы.

Пример 1. Гордееву Д.Н. выданы под отчет для оплаты услуг связи 500 руб. Оплачено согласно авансовому отчету услуги связи в сумме 500 руб.

Операции по этим видам расходов оформляются в том же порядке, что и операции по командировочным и хозяйственным расходам (табл. 10).

Таблица 10

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выдано из кассы для оплаты услуг связи | 0 208 04 560 Увеличение дебиторской задолженности подотчетных лиц по оплате услуг связи | 0 201 04 610 Выдано из кассы | 500 |

| Оплачены услуги связи | 0 401 01 221 Расчеты с подотчетными лицами по оплате услуг связи | 0 208 04 660 Уменьшение дебиторской задолженности по оплате услуг связи | 500 |

Получая денежные средства под отчет и рассчитываясь с контрагентами, работник (имеющий доверенность) выступает от имени учреждения – юридического лица. Рассмотрим порядок отражения в учете операций с денежными средствами в учреждении.

Расчеты наличными денежными средствами осуществляются через кассу учреждения. Прием, выдача наличных денег и оформление кассовых документов, ведение кассовой книги, хранение денег, ревизии кассы и контроль за соблюдением кассовой дисциплины регламентируются Порядком ведения кассовых операций (утвержден решением совета директоров ЦБ РФ от 22 сентября 1993 г. №40).

В кассе учреждения хранятся наличные деньги в пределах лимита, устанавливаемого обслуживающим его банком, по согласованию с руководителем учреждения (Положение ЦБ РФ от 5 января 1998 г. №14-П) в размере 1000 рублей.

Хранятся в кассе деньги сверх установленных лимитов только для выдачи зарплаты, выплат социального характера не свыше трех рабочих дней, включая день получения денег в банке. Суммы зарплаты, компенсаций и других выплат, не выданных в установленный срок, сдаются в банк на расчетный счет учреждения ГУСО «ЦСО».

Основные первичные документы (наиболее часто используемые):

– Приходный кассовый ордер КО-1 (ф. 0310001) – при выдаче денег из кассы;

– Расходный кассовый ордер КО-2 (ф. 0310002) – при поступлении денег в кассу;

– Журнал регистрации приходных и расходных кассовых документов КО-3 (ф. 0310003);

– Кассовая книга (ф. 0504514).

Выдача наличных денежных средств учреждениям с банковского счета производится по денежным чекам, которое учреждение заполняет каждый раз в соответствии с установленным порядком. Чеки на получение наличных денег из банка выписываются на имя кассира учреждения или лица, его заменяющего.

Выплаты заработной платы, компенсаций, пособий по социальному страхованию возможны по расчетно-платежной ведомости (ф. 0504401 и платежной ведомости (ф. 0504403) без составления расходного кассового ордера (РКО) на каждого получателя. Но при этом на общую сумму выданной заработной платы составляется один РКО, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости. Унифицированные формы представлены в Инструкции по бюджетному учету.

Сдача наличных денег в банк осуществляется по Объявлению на взнос наличными (ф. 0402001), которое состоит из трех документов: непосредственно объявления на взнос наличными, квитанции и ордера.

Квитанцию с печатью и подписью сотрудника банка выдают кассиру учреждения. Ее прилагают к расходному кассовому ордеру, по которому были выданы деньги.

Пример 2. Выдача подотчетных сумм сотруднику из кассы организации.

Секретарю организации Ивановой Е.В. поручено закупить канцтовары (бумагу, ручки, степлеры и т.д.). На эти цели кассир выдал Ивановой 4000 руб.

Выдачу денег под отчет бухгалтер организации отразил так:

Дебет КРБ.1.208.22.560 Кредит КИФ.1.201.04.610 – 4000 руб. – выданы деньги под отчет Ивановой для покупки канцтоваров.

Для целей налогообложения операция по передаче денег под отчет рассматривается как выдача аванса.

До того момента, пока учреждение фактически не получит товары (ей не будут оказаны услуги или выполнены работы), расходов у нее не возникнет. Поэтому выданные подотчетные суммы не уменьшают базу по налогу на прибыль.

Взносы на обязательное пенсионное не начисляются. НДФЛ с подотчетных сумм не удерживается.

Денежные документы учреждение учитывает на счете 201 05 000 «Денежные документы». Основное отличие денежных документов от других в том, что они всегда имеют свою номинальную стоимость, на сумму которой можно получить определенный объем услуг (товаров, работ). К денежным документам относят оплаченные талоны на бензин, почтовые марки и т.п.

Денежные документы хранятся в кассе. Поступление их в кассу оформляют ПКО, выбытие – РКО.

Ордера регистрируются в Журнале регистрации ПКО и РКО, обособленно от операций по денежным средствам.

Аналитический учет денежных документов ведется в карточке учета средств и расчетов, где указывают их вид или наименование. В бухучете делают следующие записи (табл. 11):

Таблица 11

| Содержание операции | Дебет | Кредит |

| Поступили в кассу учреждения путевки (за счет средств ФСС России) | 201 05 510 | 302 03 730 «Увеличение кредиторской задолженности по начислениям на оплату труда» |

| Выданы путевки работнику учреждения | 208 03 560 «Увеличение дебиторской задолженности подотчетных лиц по начислениям на оплату труда» | 201 05 610 «Выбытия денежных документов» |

В целом учреждение работает в соответствии законодательством Российской Федерации. Бухгалтерия руководствуется в работе Инструкцией по бухгалтерскому учету в бюджетных учреждениях, Постановлениями Администрации Псковской области, Законами о бюджете Псковской области, Налоговым кодексом РФ, Постановлениями Правительства РФ, Порядком ведения кассовых операций, Положением Центрального банка РФ и другими нормативными документами.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев