Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

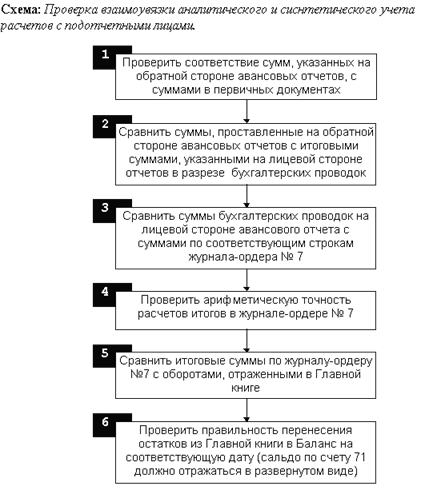

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

Налогообложение командировочных расходов

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

2.4 Налогообложение командировочных расходов

Необходимость налогового учета расходов по командировкам возникает в тех случаях, когда формирование налоговой базы предполагает включение в нее сумм выплат, произведенных работникам, или начислений на них.

Таким образом, налоговый учет указанных расходов может иметь место в отношении следующих налогов:

– НДС – по суммам налоговых вычетов по стоимости произведенных расходов – в случае если командировка осуществляется в рамках деятельности, приносящей доход (предпринимательской деятельности);

– НДФЛ и ЕСН – по суммам выплат, превышающим установленный законодательством лимит;

– налог на прибыль организаций – по суммам, принимаемым для целей налогообложения в полном размере, и по суммам, которые при формировании налоговой базы не учитываются.

Таким образом, от обложения НДФЛ суточные за дни командировки работников на территории Российской Федерации освобождаются:

– до 01.01.2008 – в пределах норм, установленных Постановлениями №93 и 729;

– после 01.01.2008 – в размере, выплачиваемом организацией работникам в соответствии с законодательством Российской Федерации, но не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации.

Налог на прибыль.

Учреждение списывает в налоговом учете суточные полностью. Такие изменения внесены в подпункт 12 пункта 1 статьи 264 Налогового кодекса РФ. Соответственно, из перечня расходов, не учитываемых при налогообложении прибыли, исключены суммы сверхнормативных суточных. Предельный размер суточных по служебным поездкам определен во внутренних документах. Это необходимо, чтобы инспекторы не предъявили претензий в отношении того, что расходы на суточные не подтверждены документально.

После того как авансовый отчет сотрудника, вернувшегося из командировки, будет утвержден директором, суточные можно признать в составе расходов – на дату утверждения авансового отчета.

ЕСН и пенсионные взносы

От ЕСН суточные освобождены в пределах норм. Но при этом единственными нормами в данном случае могут быть те, которые утверждены в коллективном или трудовых договорах, приказах, положении об оплате труда, положении о командировках и т.п. (ст. 168 Трудового кодекса РФ). Аналогичную точку зрения высказал и Минфин России в письме от 2 февраля 2009 г. №03–04–06–02/5. Получается, что по суточным не надо платить ЕСН, равно как и взносы в ПФР, в любом случае. Если суммы выплачены в размерах, установленных в локальных документах компании, то под ЕСН они не подпадают как компенсации на основании статьи 238 Налогового кодекса РФ. А на суточные сверх внутренних норм (что в принципе бывает крайне редко) организации не начисляют ЕСН на основании пункта 3 статьи 236 Налогового кодекса РФ.

2.5 Учет хозяйственных расходов

К хозяйственным расходам относятся расходы по приобретению хозяйственных материалов, канцтоваров, горюче-смазочных материалов, запасных частей к оборудованию и т.д.

Учреждение выдает наличные деньги из кассы на хозяйственные нужды. Для выдачи из кассы заполняется расходный кассовый ордер (форма №КО-2).

Выдача наличных денег производится при условии полного отчета подотчетного лица по ранее выданному ему авансу.

Бухгалтер проверяет целевое расходование средств, выданных работнику.

Все хозяйственные операции, осуществляемые организацией, оформляются оправдательными документами.

Выдача наличных денежных средств на хозяйственные нужды осуществляется на срок не более 30 календарных дней.

Установлена сумма средств, выданных в подотчет на хозяйственные расходы, в размере не более 20 – кратного минимального размера оплаты труда.

Рассмотрим ситуации по использованию денежных средств, выданных на хозяйственные расходы.

Пример 1. Гордеев Д.Н. получил под отчет аванс на приобретение запасных частей к автомашине в сумме 5000 руб. Запчасти приобретены на общую сумму 3500 руб. Остаток денег в сумме 1500 руб. возвращен в кассу учреждения.

Денежные средства поступили в кассу бюджетного учреждения из банка с лицевого счета внебюджетных средств на общую сумму 5000 руб. по подстатье 340 «Увеличение стоимости прочих материальных активов».

В учете будут сделаны следующие записи (табл. 8):

Таблица 8

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выдан из кассы для приобретения запасных частей аванс | 2 208 22 560 Увеличение дебиторской задолженности подотчетных лиц по приобретению материалов | 2 201 04 610 Выдача из кассы | 5000 |

| Приобретены запасные части | 2 105 05 340 Увеличение стоимости прочих материальных запасов | 2 208 22 660 Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов | 3500 |

| Возвращен в кассу учреждения остаток | 2 201 04 510 | 2 208 22 660 Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов | 1500 |

Пример 2:

Из кассы учреждения за счет средств по внебюджетной деятельности выданы в подотчет Гордееву Д.Н. наличные денежные средства в сумме 5000 руб. на приобретение хозяйственных материалов.

За счет бюджетных средств выданы наличные денежные средства Чернецову Д.Н. на командировочные расходы в сумме 8500 руб., в том числе:

– на оплату суточных – 500 руб.;

– на приобретение проездных документов – 6500 руб.;

– на оплату проживания – 1500 руб.

Подотчетными лицами своевременно были представлены авансовые отчеты.

Согласно авансовому отчету Гордеева Д.Н. хозяйственных материалов было приобретено на сумму 4700 руб.

Согласно приложенным к авансовому отчету Чернецова Д.Н. документам произведенные фактические затраты составили:

– суточные – 500 руб.;

– билеты по проезду на железнодорожном транспорте – 6500 руб.;

– проживание в гостинице – 1400 руб.

Остатки неизрасходованных подотчетных сумм внесены в кассу учреждения.

Отражение данных в бухгалтерском учете представлено в табл. 9.

Таблица 9

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выданы из кассы денежные средства Петрову С.С. для приобретения хозяйственных материалов | 2 208 22 560 | 2 201 04 610 | 5000 |

| Выдано из кассы Грачеву И.Г.: – на оплату суточных | 2 208 02 560 | 2 201 04 610 | 500 |

| – на оплату проживания | 2 208 07 560 | 2 201 04 610 | 1500 |

| – на приобретение проездных документов | 2 208 03 560 | 2 201 04 610 | 6500 |

| Отражены расходы по служебной командировке на основании данных авансового отчета: – на оплату суточных | 1 401 01 212 | 2 208 02 660 | 500 |

| – на оплату проживания | 1 401 01 226 | 2 208 07 660 | 1400 |

| – на приобретение проездных документов | 1 401 01 222 | 2 208 03 660 | 6500 |

| Оприходованы хозяйственные материалы на основании первичных документов | 2 105 05 340 | 2 302 22 730 | 4700 |

| Списаны денежные суммы с Петрова С.С. | 2 302 22 830 | 2 208 22 660 | 4700 |

| Внесены в кассу остатки подотчетных сумм: – Петровым С.С. | 2 201 04 510 | 2 208 22 660 | 300 |

| – Грачевым И.Г. | 1 201 04 510 | 1 208 07 660 | 100 |

Пример 3. Если сотрудник приобрел для организации имущество (основные средства, материальные запасы), работы или услуги, то факт поступления ценностей подтверждается первичным учетным документом. Этот документ поступает от поставщика.

К бухучету принимаются суммы произведенных расходов по авансовому отчету, который утвердил директор.

Если сотрудник приобрел для организации имущество (основные средства, материальные запасы), то его стоимость отражается проводками:

Дебет КРБ.0.105.00.340 Кредит КРБ.0.208.22.660

– оприходованы материальные запасы, приобретенные через подотчетное лицо;

Дебет КРБ.0.106.01.310 Кредит КРБ.0.208.19.660

– отражены капитальные вложения в основные средства, приобретенные через подотчетное лицо;

Дебет КРБ.0.106.02.320 Кредит КРБ.0.208.20.660

– отражены капитальные вложения в нематериальные активы, приобретенные через подотчетное лицо;

Дебет КРБ.0.106.04.340 Кредит КРБ.0.208.00.660

– отражены затраты по изготовлению хозяйственным способом объектов, осуществленные через подотчетное лицо.

Пример 4. 3 апреля в рамках приносящей доход деятельности секретарю Ивановой Е.В. выдано 2000 руб. на покупку канцтоваров.

5 апреля Иванова купила канцтовары на всю эту сумму. Покупка НДС не облагалась, поскольку продавец применяет упрощенку. В этот же день директор утвердил авансовый отчет сотрудницы и бухгалтер принял полученные материальные запасы к учету.

В учете бухгалтер делает следующие проводки.

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев