Система нормативного регулирования

И 23-й разряды – содержат код аналитического счета Плана счетов бюджетного учета. Они представляют собой номера по порядку внутри каждого подраздела

Учет по статьям бюджетной классификации

Казначейская система исполнения бюджета

Бухгалтерский учет и организация учета расчетов с подотчетными лицами на примере ГУ СО «Центр социального обслуживания» Пыталовского района

Организация и ведение учета расчетов с подотчетными лицами в ГУСО «ЦСО» Пыталовского района

Учет командировочных расходов

Налогообложение командировочных расходов

Апреля: Дебет КРБ.2.208.22.560 Кредит КИФ.2.201.04.610 – 2000 руб. – выданы деньги под отчет Ивановой

Учет представительских расходов

Контроль расчетов с подотчетными лицами

План контрольной проверки с подотчетными лицами

Навигация

План контрольной проверки с подотчетными лицами

Учет и контроль расчетов с подотчетными лицами

145728

знаков

14

таблиц

0

изображений

3.2 План контрольной проверки с подотчетными лицами

Выявленные при оценке системы внутреннего контроля сильные стороны и слабые стороны контроля принимаются во внимание при детальной проверке расчетов с подотчетными лицами.

Документом по организации и проведению ревизий и проверок финансово-хозяйственной деятельности бюджетных учреждений является Приказ Минфина России от 04.09.2007 №75н «Об утверждении Административного регламента исполнения Федеральной службой финансово-бюджетного надзора государственной функции по осуществлению контроля и надзора за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности» (далее – Административный регламент).

В соответствии с данным документом проверки подразделяются на плановые и внеплановые.

Внеплановой ревизией (проверкой) является ревизия (проверка), не включенная в планы контрольной работы территориальных органов Росфиннадзора и проводимая по следующим основаниям:

– поручения руководителя Росфиннадзора (территориального органа);

– поручения или обращения от Аппарата Правительства РФ, Администрации Президента РФ, Минфина России, Генеральной прокуратуры и иных правоохранительных органов федерального уровня;

– проведение встречной ревизии (проверки).

Это основные отличия внеплановых ревизий (проверок) от плановых.

Плановые проверки проводятся в соответствии с планом проверок. Согласно п. 33 Административного регламента план территориального органа Росфиннадзора устанавливает обязательный для исполнения перечень ревизий (проверок), включая наименование проверяемых организаций, упорядоченный по темам и срокам проведения ревизий (проверок). В него включаются ревизии (проверки) по централизованным заданиям Росфиннадзора, по инициативе территориального органа, а также по поручениям и обращениям руководителей уполномоченных органов, в том числе по поручению руководства Росфиннадзора (помимо централизованных заданий), по мотивированному обращению руководителей правоохранительных органов федерального уровня и руководителей правоохранительных органов субъектов РФ.

Ревизия проводится в следующем порядке.

По прибытии в проверяемую организацию руководитель ревизионной группы:

– предъявляет руководителю организации удостоверение на проведение ревизии (проверки);

– знакомится с программой ревизии (проверки);

– представляет участников ревизионной группы;

– решает организационно-технические вопросы проведения ревизии (проверки).

Датой начала ревизии считается дата предъявления руководителем ревизионной группы удостоверения на проведение ревизии (проверки) руководителю (лицу, его замещающему) проверяемой организации или лицу, им уполномоченному, а датой окончания – день подписания акта ревизии (проверки) руководителем организации.

Срок проведения ревизии не может превышать 45 рабочих дней

Программа ревизии содержит (табл. 13):

– тему ревизии;

– наименование проверяемого бюджетного учреждения;

– перечень основных вопросов, по которым ревизионная группа проводит в ходе ревизии (проверки) контрольные действия.

Программа утверждается руководителем территориального органа проверяющего органа.

Таблица 13. – Программа ревизии

| 1 | Проверяемое учреждение | ГУСО «Центр социального обслуживания» Пыталовского района |

| 2 | Период проверки | с 01.01.2009 по 31.06.2009 |

| 3 | Цель проверки | осуществление контроля за правильностью расходования и целевым использованием бюджетных, поступивших на содержание учреждения, за соблюдением требований указов Президента РФ, федеральных законов, постановлений Правительства РФ, инструкций и указаний Минфина, ФНС в части вопросов, относящихся к финансово-хозяйственной деятельности бюджетного учреждения, за правильностью ведения бухгалтерского учета расчетов с подотчетными лицами |

| 4 | Содержание нарушений, выявленных по результатам предыдущих проверок. Меры, принятые учреждением, по их устранению | Комплексная документальная ревизия финансово-хозяйственной деятельности ГУСО «Центр социального обслуживания» Пыталовского района проводилась с 24 по 30 марта 2009 года. Установлены следующие нарушения и недостатки: имеет место нарушения пункта 14, 17 Порядка ведения кассовых операций, утвержденного решением Центрального банка РФ от 22.09.1992 г. №40, в части надлежащего оформления кассовых документов (приходных и расходных кассовых ордеров, платежных ведомостей). Не соблюдаются требования пункта |

| 5 | Проверка соблюдения требований Порядка ведения кассовых операций, утвержденного Решением Совета Директоров ЦБ РФ от 22.09.1993 №40 | – правильное ведение кассовой книги; – наличие утвержденного банком лимита денежной наличности, – соблюдение установленного лимита остатка денежной наличности в кассе, – своевременная сдача в банк денег сверх лимита; – правильное хранение в кассе денежных средств; – обеспечение сохранности денег и оправдательных документов; – правильное ведение журнала регистрации, приходных и расходных кассовых ордеров; – правильное оформление операций, связанных с приемом и выдачей из кассы различных денежных документов; |

| 6 | Проверка расчетов с подотчетными лицами | – соблюдение порядка выдачи аванса под отчет – наличие фактов выдачи повторных авансов, аванса лицам, не работающим в проверяемом учреждении, своевременности представления авансовых отчетов; – по командировочным расходам: à наличие приказов (распоряжений) о направлении работников в командировку; à правильность возмещения командировочных расходов (суточные, квартирные, стоимость проезда); à имеется ли командировочное удостоверение с отметками в месте пребывания в командировке; à правильность и своевременность составления авансовых отчетов; à правильность возмещения затрат на хозяйственные нужды; à наличие оправдательных документов; à полнота и своевременность сдачи в кассу остатка подотчетных сумм; à правильность составления бухгалтерских проводок по операциям с подотчетными лицами; à правильность выведения остатков на конец месяца по счету 020800000 «Расчеты с подотчетными лицами». |

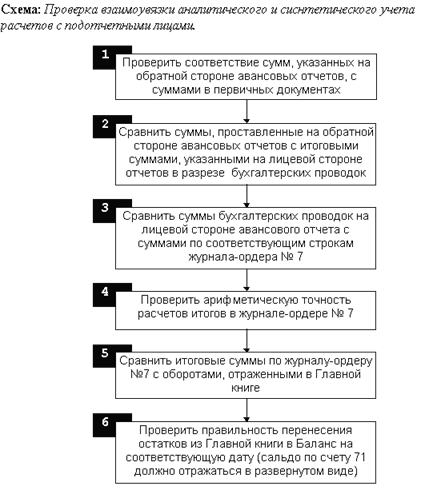

| 7 | Проверка достоверности ведения бухгалтерского учета | согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2009 г. №152н, тождественности данных аналитического и синтетического учета записям в книге «Журнал – главная», искажений отчетности, своевременности ее представления по принадлежности. |

По результатам проверки учета расчетов с подотчетными лицами выявлено следующее:

Учет расчетов с подотчетными лицами учреждение ГУСО «ЦСО» ведется на счете 20800 000 «Расчеты с подотчетными лицами» в Журнале по расчетам с подотчетными лицами ф. 0504071, главной книге.

Данные аналитического учета соответствуют данным, отраженным в главной книге.

Аналитический учет по счету ведется не по каждой авансовой выдаче, а сгруппирован по подотчетным лицам.

Соблюдается п. 11 Порядка ведения кассовых операций – в учреждении определен перечень лиц, которым предоставлено право получения наличных денег под отчет на хозяйственно-операционные нужды.

Соблюдается Инструкция по бюджетному учёту в ряде случаев денежные средства выдавались под отчёт с письменного распоряжения руководителя и с указанием цели получения аванса.

Для проверки соблюдения сроков отчетов составим следующую вспомогательную ведомость (табл. 14).

Таблица 14. – Проверка соблюдения сроков отчетов по выданным подотчетным сумам и наличия остатков неиспользованных сумм

| № авансового отчета, дата | Сумма неиспользованных средств | Срок отчета | Количество дней просрочки | Сумма штрафа | Примечание |

| №17 от 06.01.09 г | 0 | 10.01.09 | нет | нет | Отчет сдан в срок |

| №18 от 16.01.09 | 0 | 16.01.09 | нет | нет | Отчет сдан в срок |

| №19 от 16.01.09 | 0 | 16.01.09 | нет | нет | Отчет сдан в срок |

| №20 от 31.01.09 | 0 | 1.01.09 | нет | нет | Отчет сдан в срок |

Все случае переплат и недоплат фиксируются в отчете. В январе месяце 2009 года данных нарушений в учреждении не выявлено, благодаря составлению смет расходов на командировки касающиеся длительного периода пребывания в командировке.

Издан приказ руководителя, в котором перечислены работники, имеющие право получать денежные средства в подотчет из кассы организации. В нем указаны срок и цели выдачи подотчетных сумм. Фактические цели выдачи подотчетных сумм соответствуют поименованным в приказе руководителя.

Заявление работника на выдачу подотчетных сумм присутствует и оформлено надлежащим образом.

Форма расходно-кассового ордера, по которому выдавались деньги в подотчет, соответствует его унифицированной форме.

Все бухгалтерские записи, в том числе связанные с обеспечением расчетов с подотчетными лицами, оформляются на основании первичных документов (ст. 9 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете», ст. 313 НК РФ).

Подотчетные суммы одним работником другому не передаются.

В учреждении ведется журнал учета выдачи доверенностей, а также оформление и выдача самих доверенностей.

Материальные ценности, отпускаемые поставщиком по наряду, счету, договору, заказу, соглашению учреждению, может получать подотчетное лицо. В этом случае оно действует на основании доверенности, порядок выдачи которой работнику организации установлен гражданским законодательством.

Бухгалтерские проводки по операциям расчетов с подотчетными лицами ведутся правильно с выведением остатков на конец отчетного периода.

Записи авансовых отчетов соответствуют данным регистров бухгалтерского учета.

Существуют ошибки, допускаемые бухгалтерами и самими подотчетными лицами при совершении кассовых операций.

Результат проверки при проверке данного участка:

1. Законность и целесообразность расходов на хозяйственно – операционные нужды определяются путем сопоставления данных авансовых отчетов и приложенных к ним документов на оплату услуг, погашение задолженности поставщикам, приобретение материально – производственных запасов. Проверяется наличие оправдательных документов и их соответствие данным авансового отчета, но и правильность оформления этих документов (товарных чеков, квитанций к приходным кассовым ордерам, талонов, актов выполненных работ, актов закупок и т.п.).

При приобретении подотчетным лицом товаров на предприятии розничной торговли за наличный расчет было проверено наличие документов, подтверждающих расход денежных средств.

К авансовому отчету приложен только товарный чек со штампом «Оплачено» на бумагу 10 пачек по 40 рублей на общую сумму 4000 рублей.

Товарного чека не достаточно для подтверждения использования подотчетных сумм.

Расход денежных средств может быть подтвержден чеком контрольно-кассового аппарата, квитанцией приходного кассового ордера или документами строгой отчетности по формам, утвержденным Минфином России. Для подтверждения использования подотчетных сумм необходимо представить товарный чек и чек КММ.

2. Проверкой установлено, что присутствует нарушение Порядка ведения кассовых операций. В отдельных расходных кассовых ордерах (РКО) не указан код целевого назначения.

Проверка расчетов с подотчетными лицами по командировкам предполагает признание факта служебной командировки и проверку обоснованности и правильности расходов, связанных с командировкой.

3. Согласно а/о №6 в январе возмещены командировочные расходы по командировке в г. Архангельск Вьюнову П.В. в сумме 8 876 руб., в том числе расходы по оплате телефонных междугородных переговоров в сумме 1580 руб. без подтверждения производственного характера этих переговоров, т.е. завышена себестоимость на 1580 руб. Также возмещены расходы по оплате услуг по предварительной продаже авиабилетов «Москва-Архангельск» на рейс 2327 в сумме 30 руб. К а/о прилагается авиабилет «Москва-Архангельск» на другой рейс (2315), следовательно, завышена себестоимость на 30 руб.

Согласно а/о №8 в марте Коренькову В.С. оплачены суточные за 1 день пребывания в командировке (5 февраля) в сумме 50 руб. Согласно п. 15 Инструкции №62 при командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные не выплачиваются. Таким образом, необоснованно завышена себестоимость на 50 руб.

По а/о №91 от 23.03.09 (проведен в апреле) Шестерикову Б.Н. возмещены расходы по командировке в сумме 1 335 руб., в том числе суточные за 1 сутки в сумме 50 руб. В командировочном удостоверении сделана отметка о выбытии и прибытии в г. Москву 20 марта. Прилагаются 2 авиабилета: Москва-Архангельск – 20.03.01, Архангельск-Москва – 21.03.01. Таким образом, отметка в командировочном удостоверении противоречит дате вылета согласно авиабилету. Т.е., оплату суточных в данном случае следует производить по дате прибытия, указанной в авиабилете. Суточные следовало оплатить в сумме 100 рублей из расчета двух суток. Кроме того, следовало возместить работнику расходы по найму жилого помещения без подтверждающих документов в сумме 4,5 руб.

Согласно а/о в марте Шестерикову Б.Н. возмещены расходы по командировке в сумме 3 815 руб. В нарушение п. 2 Инструкции о служебных командировках №62 к а/о не приложено командировочное удостоверение. Согласно п. 6 вышеназванной Инструкции фактическое время пребывания в месте командировки определяется по отметкам в командировочном удостоверении.

3.3 Основные ошибки при учете расчетов с подотчетными лицами

Основные нарушения – злоупотребления, хищения, ошибки, несоответствия установленному порядку в области расчетов с подотчетными лицами – могут быть классифицированы следующим образом:

1. Нарушения порядка выдачи подотчетных сумм.

Выдача денежных средств лицам, не указанным в списке лиц, которым в соответствии с приказом руководителя предприятия могут быть выданы деньги на хозяйственно – операционные расходы.

Выдача денежных сумм из кассы под отчет лицам, не являющимся работником предприятия.

Выдача денег под отчет лицам, не отчитавшимся по ранее полученным авансам.

Несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы.

Списание подотчетных сумм за счет чистой прибыли предприятия.

2. Нарушения при оформлении командировочных расходов.

2.1 Отсутствие приказов (распоряжений о направлении работников в командировку.

2.2 Отсутствие командировочных удостоверений с отметками в месте пребывания в командировке.

2.3 Несоблюдение установленных норм командировочных расходов.

2.4 Отсутствие приказов (распоряжений) об оплате суточных сверх норм.

2.5 Отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм.

3. Нарушение порядка налогообложения при оформлении командировочных расходов.

3.1 Нарушение порядка удержания налога на доходы с сумм превышения командировочных расходов сверх установленных норм.

3.2 Некорректное выделения НДС в суммах командировочных расходов.

4. Нарушения при приобретении материальных ценностей, оплате работ, услуг подотчетными лицами

4.1 Выделение сумм НДС расчетным путем от стоимости материальных ценностей, приобретенных за наличный расчет в розничной торговой сети.

4.2 Списание на затраты сумм НДС от стоимости материальных ценностей, приобретенных через подотчетных лиц у изготовителей, в оптовой торговле.

5. Нарушение порядка учета представительских расходов

5.1 Несоответствие фактического размера представительских расходов утвержденной смете.

5.2 Отсутствие аналитического учета представительских расходов в пределах норм и сверх норм.

6. Нарушения порядка ведения синтетического учета расчетов с подотчетными лицами

6.1 Некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами.

6.2 Неправильное выведение остатков на конец отчетного периода.

6.3 Несоответствие записей в авансовых отчетах и журнале-ордере «Расчеты с подотчетными лицами» или других регистрах.

3.4 Рекомендации по автоматизации расчетов с подотчетными лицами в учреждении

Бухгалтерский учет отличает большая трудоемкость, сложность и частота выполняемых расчетов, а также высокие требования, предъявляемые к правильности, точности и своевременности его ведения.

В ходе своей деятельности учреждение приобретает различные материальные ценности, работы или услуги. Для их оплаты могут использоваться не только банковские счета или лицевые счета, открытые в органах федерального казначейства, но также и наличные деньги.

Приобретение ценностей и услуг за наличный расчет осуществляется уполномоченными на это сотрудниками, которые получают под отчет необходимые суммы (авансы) из кассы учреждения.

Прикладные программы служат для выполнения разнообразных задач, необходимых пользователям. На рынке компьютерных программ в России представлен большой выбор бухгалтерский программ от самых простейших, способных выполнять минимальный набор операций, до очень разветвленных, осуществляющих расширенный комплекс операций с глубокой аналитикой. Самые распространенные следующие: бухгалтерские компьютерные программы семейства «1С», «БЭСТ-5. Бюджет» и др.

Учет по Инструкции изначально ориентирован на применение информационных систем. Примером системы, в которой реализованы все новые требования по учету расчетов с подотчетными лицами, является программный комплекс «БЭСТ-5. Бюджет».

Расчеты с подотчетными лицами ведутся в подсистеме «Касса. Подотчеты». Общие принципы работы с первичными документами заключаются в следующем. При регистрации очередного авансового отчета сотрудника система показывает бухгалтеру все незакрытые авансовые отчеты, которые числятся за этим подотчетным лицом. Таким образом, достаточно выбрать все нужные документы из данного списка, чтобы программа автоматически рассчитала сумму остатка или перерасхода предыдущего аванса. Аналогично система предоставляет и список расходных кассовых ордеров, по которым выдавались подотчетные суммы сотруднику. По выбранным бухгалтером кассовым документам программа определяет общую сумму аванса и автоматически переносит ее в соответствующее поле авансового отчета. Далее бухгалтеру надо отразить сведения о предъявленных сотрудником документах, которые подтверждают факты и цели произведенных расходов. Иначе говоря, надо ввести непосредственно строки авансового отчета.

Эту задачу существенно упрощает справочник типовых операций, который входит в поставку системы. При необходимости он может быть адаптирован к специфике учета конкретной организации. При вводе каждой строки авансового отчета бухгалтер выбирает из справочника требуемую операцию списания соответствующей части выданного аванса и проставляет значение данной суммы. Одновременно система вычисляет общую сумму отчета. На основании выбранной типовой операции по каждой строке документа автоматически формируются соответствующие бухгалтерские проводки. Если же сумма введенного авансового отчета не совпадает с суммой по кассовым документам, то бухгалтер, не покидая режима работы с отчетом, легко сформирует приходный кассовый ордер на сумму остатка или расходный кассовый ордер на сумму перерасхода.

По новому Плану счетов учет расчетов с подотчетными лицами ведется на счете 020800. Здесь имеется 16–24 – субсчетов, каждый из которых соответствует определенному виду расходов. В этой связи в системе «БЭСТ-5. Бюджет» предлагается гибкая схема подготовки авансовых отчетов. В зависимости от ситуации бухгалтеры-пользователи могут либо формировать авансовые отчеты по каждому виду расходов в отдельности, либо объединять различные виды расходов в одном отчете.

Управление порядком формирования авансовых отчетов, то есть по отдельно взятым субсчетам из диапазона 020801–020824 (для первого случая) или по консолидированному счету 020800 (для второго), осуществляется в режиме настройки счетов расчетов с подотчетными лицами. При подготовке авансовых отчетов по одному из субсчетов диапазона 020801–020824 можно использовать данные по кассовым ордерам и остаткам предыдущих авансов, относящиеся к конкретному выбранному счету. При формировании авансовых отчетов по счету консолидации 020800 пользователь может использовать кассовые ордера по всем субсчетам, входящим в диапазон 020801–020824. Остатки предыдущих авансов можно использовать как по счету 020800, так и по счетам из диапазона 020801–020824. При вводе списка расходов в таком авансовом отчете в каждой строке следует выбрать соответствующий субсчет счета 020800. Во всем остальном подготовка авансовых отчетов по консолидированному счету практически ничем не отличается от подготовки авансовых отчетов по субсчетам.

Информация, введенная на данном участке учета, группируется в специальном учетном регистре – «Журнале операций расчетов с подотчетными лицами». Форма регистра в программе дана в соответствии с приказом №152н. Кроме того, предоставлено множество синтетических и аналитических отчетов, которые отражают состояние дел по авансам, выданным сотрудникам бюджетного учреждения. Соответственно система «БЭСТ-5. Бюджет» располагает всеми ресурсами для эффективного учета расчетов с подотчетными лицами в бюджетных организациях.

Для автоматизации бухгалтерского учета с подотчетными лицами в ГУСО «ЦСО», рекомендуется программа оперативного и бухгалтерского учета БЭСТ-5. Бюджет».

В соответствии с законодательством, все хозяйственные операции в ГУСО «ЦСО» должны быть подтверждены документально. Основная часть документов со всеми обязательными реквизитами в соответствии с законодательными актами создаются автоматизированным путем в системе БЭСТ-5. Бюджет.

Автоматизация бухгалтерского учета расчетов с подотчетными лицами на предприятии обоснована.

Заключение

Целью настоящей работы было определение направлений совершенствования бухгалтерского учета в системе социального обслуживания как важнейшего элемента управления в условиях перехода экономики на рыночные отношения.

В ходе проведенного исследования раскрыта значимость бюджетной сферы и бюджетного учета для экономики России как инструмента контроля за эффективным использованием денежных средств государства. Рассмотрены особенности ведения бухгалтерского учета в бюджетных организациях. Дана характеристика деятельности Центра социального обслуживания Пыталовского района, работа бухгалтерии, проведен анализ основных финансовых показателей работы за 2008–2009 гг. Рассмотрен механизм отражения расчетных операций в с учетом перехода на новый порядок ведения бухгалтерского учета в бюджетных учреждениях, дана характеристика операций расчетов с подотчетными лицами, составлявшихся на основании плана счетов Инструкции по бухгалтерскому учету в бюджетных учреждениях от 30.12.2009 г. №152н.

При изучении объекта бухгалтерского учета по учету расчетов с подотчетными лицами деятельности ГУ СО «Центр социального обслуживания» Пыталовского района обнаружен ряд недостатков в организации бухгалтерского учета:

- Отсутствие документов, подтверждающих расходование подотчетных сумм;

- В отдельных расходных кассовых ордерах не указан код целевого назначения;

- Отметка в командировочном удостоверении противоречит дате подтверждающих документов.

Для устранения вышеуказанных недостатков предложены следующие мероприятия по совершенствованию организации бухгалтерского учета в ГУСО «ЦСО»:

ü Для подтверждения использования подотчетных сумм необходимо представить товарный чек и чек ККМ;

ü Оформляется расходный кассовый ордер в соответствии с порядком ведения кассовых операций. «Коды» выбираются из справки Госкомстата. Код документа по ОКУД 0310002;

ü Оплату суточных производить по дате прибытия, указанной в билете. Суточные оплатить в сумме из расчета двух суток. Возместить работнику расходы по найму жилого помещения без подтверждающих документов

ü Соблюдать Порядок ведения кассовых операций.

В результате изучения в ГУСО «Центр социального обслуживания» Пыталовского района системы бухгалтерского учета расчетных операций с подотчетными лицами каких-либо серьезных нарушений не обнаружено. Расчеты с подотчетными лицами, их документальное оформление и отражение на счетах бухгалтерского учета ведется, в общем, в соответствии с действующим законодательством.

С целью совершенствования учета и контроля расчетов с подотчетными лицами в ГУСО «Центр социального обслуживания» Пыталовского района предложена автоматизация бухгалтерского учета в ГУСО «ЦСО», в том числе операций с подотчетными лицами рекомендуется программный комплекс «БЭСТ-5. Бюджет».

Концепция построения системы «БЭСТ-5. Бюджет» основана на том, чтобы максимально облегчить труд работников бухгалтерии.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации. Часть третья. Федеральный закон от 31.07.1998 г., №145-ФЗ. 2. Налоговый кодекс Российской Федерации. Часть вторая от 05.08.2000 г., №117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 19.05.2010) (с изм. и доп., вступающими в силу с 04.06.2010). 3. Кодекс Российской Федерации об административных правонарушениях. Федеральный закон от 30.12.2001 г., №195-ФЗ (в ред. Федерального закона от 19.05.2010 г., №87-ФЗ). 4. Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (принят ГД ФС РФ 21.12.2001) (ред. от 25.11.2009) (с изм. и доп., вступающими в силу с 01.01.2010). 5. Федеральный закон РФ «О некоммерческих организациях» от 12.01.1996 года №7-ФЗ (в ред. Федеральных законов от 26.11.98 №174-ФЗ, от 08.07.99 №140-ФЗ). 6. Инструкция по бюджетному учету. Утверждено приказом Минфина РФ от 30.12.2009 г., №152н. 7. Порядок ведения кассовых операций в Российской Федерации. Утвержден Решением Совета директоров Банка России от 22.09.1993 №40. 8. Устав Государственного учреждения социального обслуживания «Центр социального обслуживания» Пыталовского района. 9. Учетная политика ГУСО «Центр социального обслуживания» Пыталовского района на 2010 год. 10. Афанасьев М.П. Основы бюджетной системы. М.: ГУ – ВШЭ, 2009. 226 с. 11. Засорин В.А. Учет расчетов с подотчетными лицами в бюджетных учреждениях // Ваш бюджетный учет. – 2007. – №6. 12. Кадырова Э.Я. Бюждетная классификация // Бюджетный учет. – 2010. – №2. 13. Маслова Т.С. Теоретические аспекты организации и методики бухгалтерского учета бюджетных учреждений // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2007. – №6. 14. Колобов С.А. // Налоговый вестник. – 2006. – №4. 15. Постникова Е. Налоговым агентам стало проще принять к вычету НДС // Главбух. – 2009. – №6. с. 42–46. 16. Ревизия как форма бюджетного контроля // Бюджетные организации. Экономика и учет. – 2004. – №12. 17. Эксперты журнала Практическая бухгалтерия // Практическая бухгалтерия. – 2009. – №4. 18. Шиндер И. Учет расчетов с подотчетными лицами // Бюджетные учреждения образования: бухгалтерский учет и налогообложение. – 2008. – №12. 19. [Электронный ресурс]. – Режим доступа: http://www.auditfinprom.ru. 20. [Электронный ресурс]. – Режим доступа: http://www.bestnet.ru/programs/budget/. 21. Программа «Консультант Плюс».

Похожие работы

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

... систем внутреннего контроля и бухгалтерского учета расчетов с подотчетными лицами; проверка организации аналитического учета расчетов с подотчетными лицами; подтверждение достоверности оформления и отражения на счетах бухгалтерского учета расчетов с подотчетными лицами. Аудит расчетов с подотчетными лицами, как правило, осуществляется сплошным методом. Проверку достоверности обязательств по ...

... и расчеты векселями, что несомненно повысит безопасность расчетов по улучшит систему внутреннего контроля. ГЛАВА 3. АУДИТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ 3.1 Программа проверки расчетов с подотчетными лицами в ОАО "Борма" Ответственность за ведение учета расчетов с подотчетными лицами в ОАО "Борма" возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при ...

... N 50) расходы в иностранной валюте пересчитываются в рубли по курсу ЦБ, установленному на дату составления авансового отчета, а не на дату фактического расходования средств подотчетным лицом. 3.2. Аудит расчетов с подотчетными лицами по методике Н.П. Барышникова При проверке авансовых отчетов необходимо обратить внимание на следующее: · имеются ли приказы (распоряжения) о ...

0 комментариев