Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

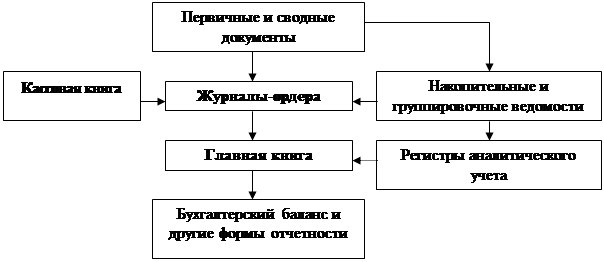

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

2. Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

2.1 Краткая организационно-экономическая характеристика ОАО «МЕДТЕХНИКА»

Открытое акционерное общество «МЕДТЕХНИКА» является правопреемником государственного унитарного предприятия оптовой производственно-торговой фирмы «МЕДТЕХНИКА» с 2000 года.

Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Дочерних и зависимых обществ не имеет.

Юридический адрес: Россия, г. Оренбург, ул. Минская, д. 2

Основным видом деятельности организации является поставка медицинского оборудования, реабилитационного оборудования и медицинской мебели, а также изделий медицинского назначения в лечебно-профилактические и медицинские образовательные учреждения.

Накопленные знания, опыт и тесное деловое сотрудничество с партнерами позволяют успешно работать в сфере комплексного оснащения ЛПУ различного профиля в основу работы положен принцип служения человеку и его здоровью. Именно эта миссия компании и определила главные направления бизнеса.

В настоящее время в компании работает 120 сотрудников, из них около 20 человек постоянно находятся с компанией в отношениях по гражданско-правовым договорам. Средний возраст 27-32 года. Преобладающее большинство работающих имеет высшее образование. В фирме работают высококвалифицированные специалисты и руководители подразделений, среди которых практически отсутствует текучесть кадров. Руководители отделов работают с директором в течение нескольких лет, некоторые с момента основания. В коллективе существует благоприятный нравственно-психологический климат, четко выраженная сплоченность и взаимопонимание. Сотрудники постоянно проходят переподготовку, курсы повышения квалификации, некоторые получаю второе высшее образование. Менеджеры обеспечены необходимой оргтехникой, телефонами, факсами, электронной почтой и возможностью осуществлять работу в сети Интернет. В достаточном количестве имеется необходимая справочная литература.

Квалифицированные инженеры ОАО «МЕДТЕХНИКА» работают в тесном сотрудничестве с фирмами-производителями и осуществляют монтаж, наладку и испытание поставленного оборудования. Обеспечивается постоянная информационная поддержка клиентов, предлагаются каталоги оборудования с описанием и инструкциями на русском языке, проводится обучение персонала пользователя. На все сданное в эксплуатацию оборудование предоставляется обязательная гарантия на срок от одного до трёх лет.

Инженеры сервисного центра, владеющие сертификатами на право ремонта и обслуживания медоборудования, постоянно проходят повышение квалификации и регулярное обучение в России и за рубежом.

Специалисты ОАО «МЕДТЕХНИКИ» работают в постоянном контакте с ведущими производителями медицинского оборудования и следят за происходящими на рынке изменениями, что позволяет компании производить экспертную оценку аппаратуры, работающей у заказчика, давать квалифицированные консультации по развитию и модернизации имеющейся базы, предоставлять обновленное программное обеспечение, расширять функциональные возможности эксплуатируемого оборудования, а также предоставлять информацию о самых последних моделях и их модификациях.

Для выявления эффективности производственной деятельности исследуемого предприятия необходимо выделить и проанализировать основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА», используя данные Отчета о прибылях и убытках (табл. 5) (Приложения 1, 2, 3) .

Таблица 5 - Основные экономические показатели производственной деятельности ОАО «МЕДТЕХНИКА» за 2005-2007 гг.

Показатели | Годы | Отклонение, (+,-) | Темп роста, % | |||||

2005 г. | 2006 г. | 2007 г. | 2006 г к 2005 г. | 2007 г. к 2006 г. | 2006 г.к 2005 г. | 2007 г. к 2006 г. | в среднем за 2005-2007 гг. | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Выручка от продажи товаров, продукции, работ, услуг (тыс. руб.) | 60474 | 50107 | 73292 | -10367 | 23185 | 82,86 | 146,27 | 110,09 |

Себестоимость проданных товаров, продукции, работ, услуг (тыс. руб.) | 55939 | 40932 | 62479 | -15007 | 21547 | 73,17 | 152,64 | 105,68 |

Валовый доход, тыс. руб. | 4535 | 9175 | 10813 | 4640 | 1638 | 202,31 | 117,85 | 154,41 |

Коммерческие расходы, тыс. руб. | 339 | 301 | 662 | -38 | 361 | 88,79 | 219,93 | 139,74 |

Управленческие расходы, тыс. руб. | 21446 | 14862 | 29803 | -6584 | 14941 | 69, 3 | 200,53 | 117,88 |

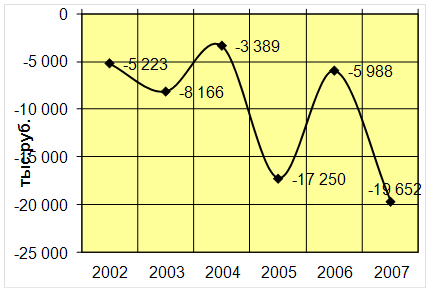

Прибыль (убыток) от реализации / продаж, тыс. руб. | -17250 | -5988 | -19652 | 11262 | -13664 | 34,71 | 328,19 | 106,73 |

Проценты к получению, тыс. руб. | 48 | 11 | 11 | -37 | 0 | 22,92 | 100 | 47,87 |

Проценты к уплате, тыс. руб. | - | - | 25 | - | +25 | - | - | - |

Прочие операционные доходы, тыс. руб. | 1599 | 3104 | 38366 | 1505 | 35262 | 194,12 | 1236,02 | 489,83 |

Прочие операционные расходы, тыс. руб. | 201 | 2556 | 30304 | 2355 | 27748 | 1271,64 | 1185,6 | 1227,87 |

Внереализационные доходы, тыс. руб. | 313 | - | - | -313 | - | - | - | - |

Внереализационные расходы, тыс. руб. | 1669 | - | - | -1669 | - | - | - | - |

Чистая прибыль (убыток), тыс. руб., | -13339 | - 4459 | -12623 | 8880 | -8164 | 33,43 | 283,09 | 97,28 |

Средняя численность работников организации, чел. | 120 | 120 | 120 | - | - | - | - | - |

В ОАО «МЕДТЕХНИКА» в динамике выручка от продажи продукции и услуг в среднем за период выросла на 10,09 %, при росте себестоимости на 5,68 %. Рост выручки за период наблюдается в связи с тем, что выпуск продукции в 2007 г. в денежном выражении составил 73292 тыс. руб., что на 52,64 % больше чем в 2006 году. При этом увеличение товарного выпуска произошло благодаря заключению Государственного Контракта №50-Т/М-07на выполнение государственного оборонного заказа по поставкам медицинской техники, оборудования, но высокая себестоимость выпуска медицинской техники и оборудования привело к значительным убыткам (рис. 2).

Валовый доход из-за превышения ростом выручки над роста себестоимости вырос в среднем за период на 54,41 %, что указывает на необходимость поиска путей снижения себестоимости продукции.

Наблюдается превышение роста коммерческих и управленческих расходов – на 39,74 % и 17,88 % соответственно. Несмотря на это убыток от продаж уменьшился в среднем за период на 6,73 %.

За исследуемый период ОАО «МЕДТЕХНИКА» работает с убытками, при этом, если в 2006 г. по сравнению с 2005 годом убыток снизился на 8880 тыс. руб., то есть на 67 %, то в 2007 г. он опять повысился на 8164 тыс. руб., и уровень роста составил уже 183, 09%. В среднем за период наблюдается тенденция уменьшения убытка на 2,72%: - с 13339 тыс. рублей в 2005 году до 12623 тыс.руб. в 2007 году.

Убыток от продаж в 2006 году снизился на 30,47 % по сравнению с 2005 годом, но увеличился на 328,19 % в 2007 году по сравнению с 2006 годом (рис.1).

Рис. 1. Динамика финансовых результатов от реализации продукции.

В 2007 году объем производства и продаж выпускаемого оборудования медицинского назначения ОАО «МЕДТЕХНИКА» составил: (табл.6,7).

Таблица 6 - Выпуск продукции медицинского назначения в ОАО «МЕДТЕХНИКА»

| Наименование продукции | Показатели (в шт.) | Изменения в 2007 г. по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в шт. | в % | |

| Бормашина стоматологическая электрическая для зуботехнических работ | 663 | 487 | 382 | 368 | 335 | 125 | - 210 | -62,69 |

| Бормашина стоматологическая электрическая портативная | 141 | 142 | 218 | 110 | 80 | 110 | + 30 | +27,28 |

| Бормашина пневматическая со встроенным компрессором | 165 | 84 | 149 | 168 | 128 | 90 | -38 | - 29,69 |

| Установка стоматологическая | 106 | 21 | 38 | 55 | 45 | 22 | - 23 | - 51,11 |

| Кресло стоматологическое электромеханическое | 147 | 118 | 147 | 137 | 99 | 54 | - 45 | - 45,45 |

| Стул для стоматолога | 852 | 808 | 895 | 452 | 382 | 188 | - 194 | - 50,79 |

| Стол для стоматолога | 702 | 818 | 833 | 831 | 985 | 767 | -218 | - 22,13 |

| Стол операционный с моторным приводом | 55 | 103 | 104 | 79 | 81 | 149 | + 68 | +45,64 |

| Комплект оборудования рабочего места стоматолога | 528 | 378 | 471 | 169 | 136 | 200 | +64 | + 32 |

| Аппарат электрохирургический для стоматологии | 67 | 47 | 110 | 25 | 36 | 24 | - 12 | - 33,33 |

Как видно из таблицы, почти по всем видам продукции наблюдается уменьшение объем производства. Особенно сильно снизился объем производства бормашины стоматологическая электрическая для зуботехнических работ (-62,69%), установки стоматологическая (-51,11%), стула для стоматолога (50,79%).

Таблица 7 - Выпуск товарной продукции в ОАО «МЕДТЕХНИКА»

| Наименование показателя | Сумма, тыс.руб. | Изменения в 2007 году по сравнению с 2006 г. (+.-) | ||||||

| 2002 год | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | в тыс.руб. | в % | |

| Мед. изделия | 99 865 | 85 671 | 107 694 | 58138 | 53749 | 70734 | +16985 | +24 |

| Запасные части | 3 344 | 3 219 | 2 696 | 2 556 | 2188 | 1084 | - 1104 | - 51 |

| Сторонние заказы | 2 625 | 3 840 | 2 045 | 1300 | 1672 | 1474 | -198 | - 2 |

| ВСЕГО продукции | 105 834 | 92 730 | 112 435 | 61994 | 57609 | 73292 | +15683 | +22 |

| Затраты на производство и реализацию | 106 730 | 98 538 | 112 088 | 75507 | 64516 | 92944 | Х | Х |

| Затраты на рубль продукции (руб.) | 1,01 | 1,06 | 1,00 | 1,22 | 1,12 | 1,27 | Х | Х |

Из таблицы 7 видно, что на финансовый результат, безусловно, большое влияние оказала величина затрат себестоимости выпускаемой продукции. Именно этот показатель является важнейшим обобщающий фактором, а именно показатель себестоимости продукции – затраты на рубль продукции, который наглядно показывает прямую связь между себестоимостью и.

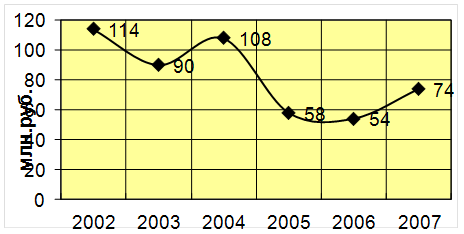

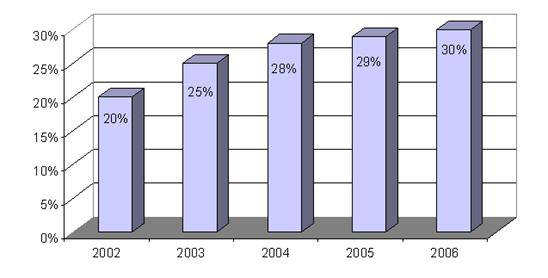

Динамика производства изделий медицинского назначения за 2002 – 2007 гг. представлена на рис.2. Для получения сопоставимых данных выпуск медицинских изделий за 2002 – 2007 гг. был рассчитан исходя из среднего уровня цен в 2007 году.

Рис.2. Выпуск изделий медицинского назначения (в ценах 2007 года).

Увеличение затрат производства предприятия привело к отрицательной деятельности Общества, что непосредственно отразилось на финансовый результат. Производство медицинской техники, оборудования по высокой себестоимости привело к огромным убыткам предприятия, а также к длительному замораживанию оборотного капитала, отсутствию денежной наличности для покупки более дешевых материально производственных запасов и т.п.

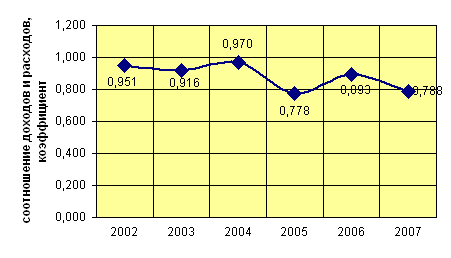

Как очевидно величина финансового результата напрямую зависит от затрат, приходящимся на рубль реализованной продукции (рис.4),

Рис.3. Соотношение доходов и расходов от продажи готовой продукции.

Руководство общества постоянно ведет работу с целью повышения качества и снижения себестоимости выпускаемой продукции.

В 2007 г. с целью повышения уровня продаж руководство ОАО «МЕДТЕХНИКА» совершила несколько лизинговых операций, так как преимущества такого вида продаж медицинского оборудования налицо.

Несмотря на то, что рынок лизинга медоборудования в нашей стране развит еще очень и очень слабо, эксперты считают, что перспективы у него есть и они неплохие. Наиболее серьезным сдерживающим фактором для развития лизинга медицинского оборудования является ограничение в законе, которое прямо указывает на то, что предмет лизинга может использоваться исключительно в предпринимательских целях. Получается, что государственные медицинские организации, которые как раз нуждаются в том, чтобы покупать нужный им узи аппарат или томограф в лизинг, отсекаются уже на первом этапе отбора, не имея право осуществлять подобные сделки.

Между тем, именно государственные организации, хотя бы в силу своей представленности, да и масштаба работ, представляют для лизингодателя самую интересную сферу. Самый сильный аргумент в пользу таких организаций для лизингодателя то, что они имеют вполне предсказуемые денежные потоки. Неудивительно, что лизинг медтехники в большинстве развитых стран - очень распространенная форма продажи медтехники госучреждениям. Так в Германии медицинское оборудование передается в лизинг государственным медицинским учреждениям в одном случае из 20, а это, между прочим, сумма равная 2,36 млрд. евро.

В России медицинская техника передается в лизинг в неизмеримо меньшем масштабе.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев