Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

2.2 Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

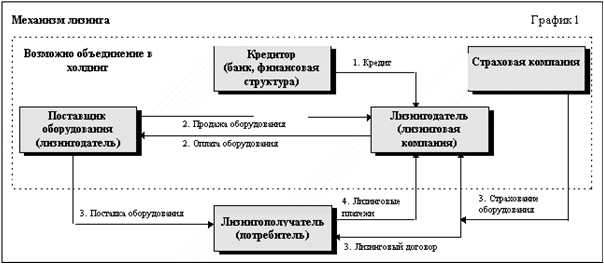

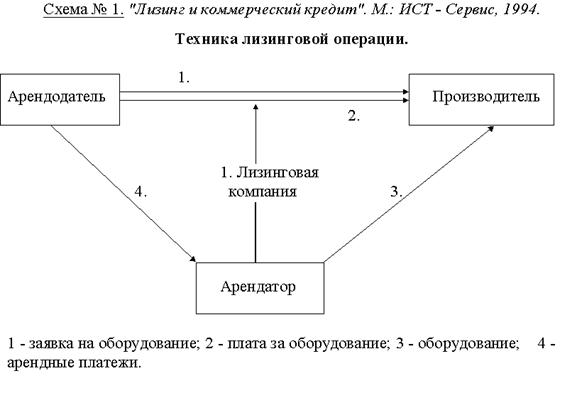

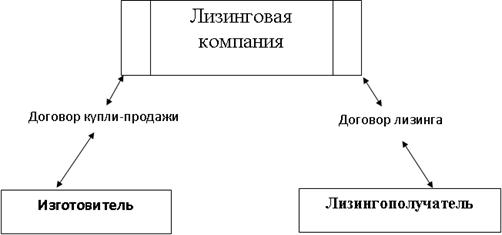

Как уже говорилось выше, по договору лизинга одна сторона (лизингодатель) обязуется приобрести в собственность указанное другой стороной (лизингополучателем) имущество у определенного продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Лизингополучатель в свою очередь обязуется принять предмет лизинга и выплатить лизингодателю лизинговые платежи в порядке и в сроки, предусмотренные договором лизинга. По окончании срока действия договора лизингополучатель обязан возвратить предмет лизинга или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга учитывается на балансе лизингодателя или лизингополучателя по взаимному соглашению. В ОАО «МЕДТЕХНИКА» во всех операциях предмет лизинга учитывается на балансе лизингополучателя.

Рассмотрим проводки, сформированные бухгалтером ОАО «МЕДТЕХНИКА», которое в соответствии с условиями договора лизинга, приобрела у производителя 10 бормашин стоматологических электрических портативных по 150 тыс. руб. на общую сумму 1500 тыс. руб. (первоначальная стоимость и в бухгалтерском, и в налоговом учете) и передало их на баланс лизингополучателя — ООО «Х» в августе 2006 года.

В соответствии с условиями договора лизинга, по истечении 12 месяцев право собственности на бормашины переходит к лизингополучателю, ООО «Х» при условии, что он в течение этого срока соблюдает порядок платежей. В соответствии с графиком платежей ООО «Х» обязано перечислять ОАО «МЕДТЕХНИКА» лизинговые платежи по 150 тыс. руб. в месяц (в том числе НДС — 25 тыс. руб.). В эту сумму входят часть выкупной цены линии — 120 тыс. руб. (в том числе НДС — 20 тыс. руб.) и вознаграждение лизингодателю — 30 тыс. руб. (в том числе НДС — 5 тыс. руб.). Поскольку лизингополучатель соблюдал все условия договора в течение 12 месяцев, в сентябре 2007 года право собственности на бормашины перешли к ООО «Х».

В учете лизингодателя, ОАО «МЕДТЕХНИКА» были сделаны бухгалтерские корреспонденции:

При приобретении бормашин и передаче их в лизинг (август 2006):

- Дебет 03 субсчет «Имущество, предназначенное для сдачи в лизинг» Кредит 08 «Вложения во внеоборотные активы» — 1 500 000 руб. — приняты к учету бормашины, предназанченные для сдачи в лизинг;

- Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для сдачи в лизинг» — 1 500 000 руб. — доходные вложения в материальные ценности (боримашины) решено передать в лизинг в соответствии с условиями договора с ООО «Х»;

Дебет 91 субсчет «Прочие расходы» Кредит 03 субсчет «Имущество, переданное в лизинг» — 1 500 000 руб. — бормашины переданы с баланса лизингодателя на баланс лизингополучателя;

Дебет 011 «Основные средства, сданные в аренду» — 1 440 000 руб. (120 000 руб. х 12 мес.) — переданные абормашины учтены на забалансовом счете по выкупной цене;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 91 субсчет «Прочие доходы» — 1 440 000 руб. — начислена задолженность лизингополучателя в части выкупной цены бормашин;

Дебет 91 субсчет «Прочие расходы» Кредит 76 субсчет «НДС с выкупной цены предмета лизинга» — 240 000 руб. (20 000 руб. х 12 мес.) — начислен НДС с выкупной цены бормашин;

Дебет 76 субсчет «Задолженность лизингополучателя» Кредит 98 — 360 000 руб. ((150 000 руб. х 12 мес.) — 1 440 000 руб.) — начислена задолженность лизингополучателя в сумме разницы между суммой лизинговых платежей и выкупной ценой бормашин.

С сентября 2006 года по август 2007 года каждый месяц делались проводки:

Дебет 98 Кредит 90 субсчет «Выручка» — 30 000 руб. — отражено вознаграждение лизингодателя (выручка от сдачи бормашин в лизинг) в сумме разницы между суммой платежа и погашенной частью выкупной цены бормашин, переданных в лизинг;

Дебет 90 субсчет «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты по НДС» — 5 000 руб. — начислен НДС на разницу между платежом и погашенной частью выкупной цены;

Дебет 76 субсчет «НДС с выкупной цены предмета лизинга» Кредит 68 субсчет «Расчеты по НДС» — 20 000 руб. — начислен НДС на погашенную часть выкупной цены;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99 — 25 000 руб. (30 000 — 5 000) — отражена прибыль от лизинговой операции;

Дебет 51 Кредит 76 субсчет «Задолженность лизингополучателя» — 150 000 руб. — получен лизинговый платеж от ООО «Х».

В налоговом учете доход от лизингового платежа равен 125 000 руб. (150 000 руб. — 25 000 руб.). На разницу между налоговым и бухгалтерским доходом ежемесячно начисляется отложенный налоговый актив от разницы между доходом по налоговому учету и суммой прибыли по бухгалтерскому учету, которая числится на счете 99 ((125 000 руб. — 25 000 руб.) х 24%) — 24 000 руб.:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 6000 руб. (25 000 руб. х 24%) — начислен условный расход по налогу на прибыль;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 24 000 руб. — начислен отложенный налоговый актив (с разницы между налоговым и бухгалтерским доходом по лизинговому платежу).

В сентябре 2007 года право собственности перешло к ООО «Х»:

Кредит 011 — 1 440 000 руб. — с забалансового счета списаны бормашины, право собственности на которые перешло к лизингополучателю.

Поскольку для ОАО «МЕДТЕХНИКА» бормашины не являются амортизируемым имуществом, в налоговом учете была списана вся первоначальная их стоимость в августе 2007 года, уменьшен тем самым налогооблагаемый доход на 1 500 000 руб. За счет этой суммы был погашен отложенный налоговый актив, накопившийся за 12 месяцев, — 288 000 руб. ((150 000 руб. — 25 000 руб. (НДС) — 25 000 руб. (прибыль)) х 24% х 12 мес.):

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09 — 288 000 руб. — списан отложенный налоговый актив в соответствии с ПБУ 18/02 «Учет расходов по налогу на прибыль».

Для ведения учета лизинговых операций в ОАО «МЕДТЕХНИКА» был автоматизирован бухгалтерский и налоговый учет лизинговых операций с помощью «БИТ: Лизинговая компания 8», которая не является самостоятельной программой и предназначается для совместного использования с системой «1С:БУХГАЛТЕРИЯ 8» любых версий кроме базовой. На данный момент в ОАО «МЕДТЕХНИКА» используется типовая конфигурация «1С: БУХГАЛТЕРИЯ 8» ред. 1.5.

Основные возможности «БИТ: Лизинговая компания 8»

- гибкие возможности по анализу договоров лизинга.

- блок заполнения и анализа графиков начисления, а также блок оплаты лизинговых договоров. Возможность загрузки графиков из таблиц MS EXCEL включена в поставку и доступна прямо из документа «Заявка на лизинг».

- все данные по договорам лизинга хранятся в виде движений по регистрам, что позволяет значительно увеличить производительность решения.

- реализованы отчеты, позволяющие в удобной форме анализировать состояние договоров лизинга и расчеты с лизингополучателем. Также добавлены отчеты для анализа договоров кредита.

- обработки, которые облегчают принятие к учету и передачу в лизинг разнородного оборудования по одному договору лизинга.

- четко реализовано деление платежей на лизинговые и платежи в качестве изначального аванса.

Аналитические документы, формируемые в ОАО «МЕДТЕХНИКА» с помощью «БИТ: Лизинговая компания 8»:

1. «Заявка на лизинг». Ввод нового контрагента и договора лизинга. Здесь отражается факт начала отношений по договору лизинга, определяются основные характеристики сделки.

2. «Поступление товаров и услуг». В документе отображается поступление оборудования, обозначенное в заявке на лизинг. Возможно несколько закупок у разных поставщиков под один договор лизинга.

3. «Платежное поручение входящее», предназначено для отражения поступления первоначального аванса. Чтобы программа распознала платеж, как изначальный аванс, необходимо в качестве движения денежных средств выбрать элемент «Аванс по лизинговому договору».

4. «Принятие к учету Основных средств». Документ необходим для принятия к учету передаваемых в лизинг Основных средств. Для ввода удобно воспользоваться обработкой «Принятие к учету Основных средств по договору лизинга».

5. «Передача в лизинг Основных средств». Здесь отражается передача Основных средств лизингополучателю. Начиная с этого документа, проводки отличаются для случая без передачи на баланс и случая с передачей.

6. «Платежное поручение входящее» отражает поступление лизингового платежа. Чтобы программа распознала платеж как лизинговый, необходимо в качестве движения денежных средств выбрать элемент «Лизинговый платеж».

7. «Начисление лизинговых платежей». Эта обработка создает документы по начислению лизинговых платежей, т.е. «Счет на оплату», «Реализация товаров и услуг» и «Счет фактура».

8. «Закрытие месяца». Это документ, в котором начисляется амортизация за месяц.

9. «Возврат Основных средств из лизинга». Вводиться в случае прекращения договора лизинга или его завершения, а также возврата части или всех Основных средств по договору лизинга.

10. «Продажа Основных средств лизинг». Документ необходим для продажи Основных средств лизингополучателю или иному контрагенту.

Заключение

Таким образом, лизинг - по законодательству РФ - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором.

Использование данного вида финансовой аренды (лизинга) с преимущественным правом выкупа позволяет юридическим лицам получить значительные преимущества.

При ведении бухгалтерского и налогового учета лизинговых операций до сих пор возникают многие неясности, которые могут привести предприятие в арбитражный суд в качестве ответчика. Причиной этому может быть и неправильное отражение амортизации, и неверное начисление налога на имущества и т.п.

Но с течением времени многие вопросы решаются как налоговыми службами, так и Министерством финансов, а некоторые и благодаря судебной практике.

В работе были рассмотрены проводки, формируемые как лизиногополучеталем, так и лизнигодателем, при условии, что лизинговое имущества отражается на балансе как лизингополучателя, так и лизнгодателя.

На примере ОАО «МЕДТЕХНИКА» были рассмотрены особенности бухгалтерского и налогового учета лизиногдателя. Аналитический учет лизинговых операций был представлен с точки использования автоматизированной программы «БИТ: Лизинговая компания 8».

Список использованной литературы

1. Гражданский кодекс Российской Федерации, части I, II и III - 25-е издание с изменениями и дополнениями по состоянию на 30 июля 2004 г.

2. Налоговый кодекс Российской Федерации, часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ

3. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ с изм. и доп. от 26 марта 2003 г.

4. Федеральный закон от 29 октября 1998 года № 164-ФЗ «О финансовой аренде (лизинге)»

5. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённый приказом Минфина РФ от 31.10.2002 г. 94н.

6. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 года № 26н.

7. Бухгалтерский учет лизинговых операций [Электронный ресурс] // АФТ Лизинг: [сайт]. – Красноярск, 2006. – URL: http://www.aft-leasing.ru/sp/?l=leasing.buch (26.05.08).

8. Вагапова А. Учет лизинговых операций [Электронный ресурс] // WWW.pravcons.ru : Интернет портал для бухгалтера и юриста. – М., 26.09.05. – URL: http://www.pravcons.ru/publ26-09-05-4.php (26.05.08).

9. Иванеев А.И. Налоговый учет лизинговых операций [Электронный ресурс] // Русавтолизинг [сайт]. – [М., 2007]. – URL: http://www.rusautoleasing.com/?action

=category&id=55 (26.05.08).

10. Панина И.В. Организация учета лизинговых операций хозяйствующих субъектов: дис. ... канд. экон. наук / Панина И.В. - Воронеж, 2004. - 252 с.

11. Панина И.В. Учет и анализ лизинговых операций / И.В. Панина. - Воронеж: Изд-во Воронеж. гос. ун-та, 2005. – 285 с.

12. Поспелков И.С. Бухгалтерский учет и аудит лизинговых операций : дис. ... канд. экон. наук / Поспелков И.С. - Тюмень, 2007. - 277 с.

13. Самойленко О.Б. Новое в учете и налогообложении лизинга: 31.05.2008 // [Электронный ресурс. Налоговый учёт для бухгалтера]: Режим доступа: http: //articles – cat.ru

14. Учет лизинговых операций // [Электронный ресурс: сайт компании «Бухгалтерский учет 208. г. Самара] Режим доступа: http://buhgalt-uchet.ru/about/company

15. Учет лизинговых операций [Электронный ресурс] / В.В. Патров, М.Л. Пятов // БУХ.1С : Интернет-ресурс для бухгалтеров : [сайт]. – М., 11.03.05. – URL: http://www.buh.ru/document-732 (26.05.08). [Владимирская областная универсальная научная библиотека]

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев