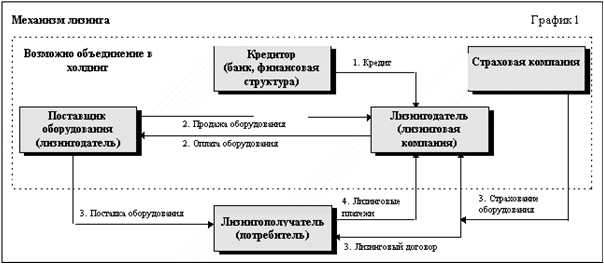

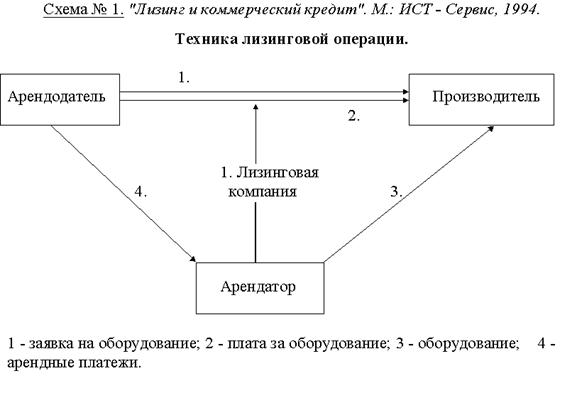

Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Лизинговое имущество учитывается на балансе лизингополучателя

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

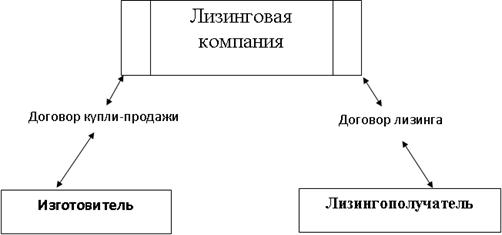

2. Лизинговое имущество учитывается на балансе лизингополучателя.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 3.

Таблица 3 - Учет у лизингодателя

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Приобретено оборудование для передачи его в лизинг | 08 | 60 |

| Отражена сумма НДС | 19 | 60 |

| 1 | 2 | 3 |

| Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений | 03 | 08 |

| Оплачен счет поставщика | 60 | 51 |

| Принят к вычету НДС | 68 | 19 |

| Начислена задолженность по лизинговым платежам | 76 | 91 |

| Списана стоимость переданного в лизинг оборудования | 91 | 03 |

| Отражена разница между лизинговыми платежами и стоимостью лизингового имущества | 91 | 98 |

| Учтено за балансом сданное в лизинг оборудование | 011 | |

| Отражено поступление лизингового платежа | 51 | 76 |

| Включена в доход часть разницы между лизинговыми платежами и стоимостью лизингового имущества | 98 | 90-1 |

| Начислен НДС | 90-3 | 68 |

| Отражен возврат лизингового имущества | 03 | 76 |

На сегодняшний день существует проблема в списании первоначальной стоимости лизингового имущества при его выкупе. Так, в письме Минфина России от 10.06.04 г. № 03-02-05/2/35 указано, что, ввиду того что у лизингодателя сохраняется право собственности на объект лизинга в течение всего периода договора лизинга, в момент передачи объекта лизинга лизингополучателю лизингодатель не может единовременно отнести к расходам первоначальную стоимость объекта лизинга.

Согласно ст. 28 закона № 164-ФЗ в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю.

В этом случае сумма выкупной стоимости имущества отражается в составе доходов лизингодателя по мере поступления этих платежей, а в составе расходов - его первоначальная стоимость при переходе права собственности на объект лизинга.

При этом, поскольку производится реализация имущества, не являющегося для лизингодателя амортизируемым, сумма полученного убытка учитывается в составе расходов организации единовременно независимо от соотношения срока нахождения имущества в лизинге и срока эксплуатации объекта в рамках сроков эксплуатации, установленных для соответствующей амортизационной группы.

Однако с принятием Федерального закона от 6.06.05 г. № 58-ФЗ данная проблема решена. Пунктом 23 этого Закона в ст. 272 НК РФ введен п. 8.1, согласно которому расходы по приобретению переданного в лизинг имущества, указанные в п.п. 10 п. 1 ст. 264 НК РФ, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Проводки, которые должен сформировать бухгалтер лизингодателя представлены в таблице 4.

Таблица 4 – Учет у лизингополучателя

| Содержание хозяйственной операции | Дебет | Кредит | |

| 1 | 2 | 3 | |

| Получено оборудование в лизинг<*> | 08 | 76, субсчет «Арендные обязательства» | |

| Отражена сумма НДС | 19 | 76, субсчет «Арендные обязательства» | |

| Объект лизинга введен в эксплуатацию | 01, субсчет «Арендованное имущество» | 08 | |

| Начислена амортизация по лизинговому имуществу | 20, 25, … | 02, субсчет «Амортизация по арендованному имуществу» | |

| Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией | 68 | 77 | |

| Начислены лизинговые платежи | 76, субсчет «Арендные обязательства» | 76, субсчет «Задолженность по лизинговым платежам» | |

| Перечислен лизинговый платеж | 76, субсчет «Задолженность по лизинговым платежам» | 51 | |

| 1 | 2 | 3 | |

| Принят к вычету НДС | 68 | 19 | |

| При выкупе лизингового имущества | |||

| Лизинговое имущество переведено в состав собственных основных средств | 01 | 01, субсчет «Арендованное имущество» | |

| Отражена амортизация по переведенному имуществу | 02, субсчет «Амортизация по арендованному имуществу» | 02 | |

| При возврате лизингового имущества | |||

| Списана первоначальная стоимость лизингового имущества | 01, субсчет «Выбытие основных средств» | 01, субсчет «Арендованное имущество» | |

| Списана амортизация | 02, субсчет «Амортизация по арендованному имуществу» | 01, субсчет «Выбытие основных средств» | |

| Списана остаточная стоимость имущества | 91-2 | 01, субсчет «Выбытие основных средств» | |

| Начислен постоянный налоговый актив со стоимости выбывшего имущества | 68 | 99 | |

___________

<*> Для целей налогового учета первоначальная стоимость предмета лизинга равна сумме, которую лизингодатель истратил на его приобретение, доставку и доведение до работоспособного состояния. Поскольку в НК РФ не говорится, что эта норма касается только лизингодателя, ею должен руководствоваться и лизингополучатель (п. 1 ст. 257 НК РФ).

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев