Бухгалтерский и налоговый учет лизинговых операций

Лизинговое имущество учитывается на балансе лизингодателя без дальнейшего выкупа

Лизинговое имущество учитывается на балансе лизингополучателя

Бухгалтерский учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Бухгалтерский и налоговый учет лизинговых операций в ОАО «МЕДТЕХНИКА»

Навигация

Бухгалтерский и налоговый учет лизинговых операций

Учет лизинговых операций

48239

знаков

7

таблиц

3

изображения

1.2 Бухгалтерский и налоговый учет лизинговых операций

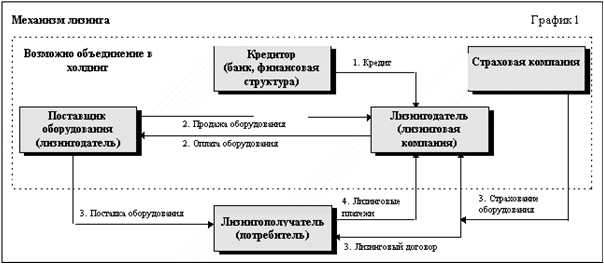

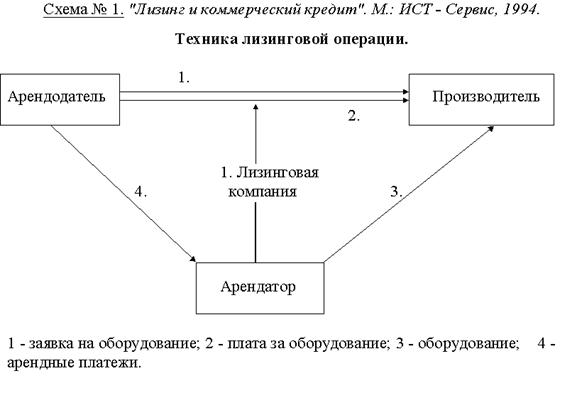

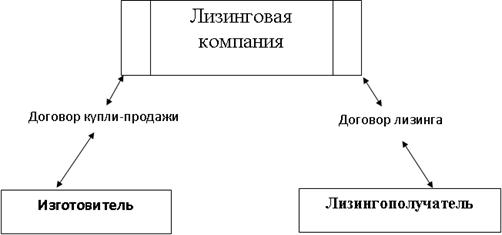

Предмет лизинга может в соответствии с условиями конкретного договора находиться либо на балансе лизингодателя, либо на балансе лизингополучателя. В любом случае бухгалтеру необходимо руководствоваться требованиями действующего законодательства по бухгалтерскому учету. В частности, подробные указания о порядке учета лизинговых операций прописаны в Приказе Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». Правда, при применении этого Приказа следует учитывать, что он был принят до перехода на новый План счетов, поэтому необходимо скорректировать приводимые в нем проводки с учетом требований нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 № 94н.

В случае если имущество в течение срока действия договора находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится по схеме, аналогичной учету обычных арендных операций.

Полученное по лизингу имущество, остающееся на балансе лизингодателя, но фактически поступившее, например, в медицинскую организацию, необходимо учитывать за балансом. Для этих целей используется счет 001 "Арендованные основные средства".

Расчеты с лизингодателем отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами", к которому открывается субсчет "Задолженность по лизинговым платежам".

Суммы начисляемых лизинговых платежей включаются в состав расходов, т.е. относятся на дебет счетов 20 "Основное производство", 23 "Вспомогательное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" или 44 "Расходы на продажу", в зависимости от того, в каком подразделении организации используется полученное по лизингу оборудование. При этом начисляемые лизинговые платежи полностью включаются в состав расходов не только в бухгалтерском, но и в налоговом учете согласно пп. 10 п. 1 ст. 246 НК РФ.

Если по окончании срока действия договора лизинга оборудование переходит в собственность лизингополучателя, эти операции отражаются в общем порядке, установленном для учета приобретения основных средств. При этом объект снимается с забалансового учета на счете 001 "Арендованные основные средства", выкупная стоимость оборудования относится на счет 08 "Вложения во внеоборотные активы", а затем оно приходуется на счет 01 "Основные средства" и далее амортизируется в течение оставшегося срока использования.

Если же выкупной стоимости нет, т.е. она была включена в состав лизинговых платежей и, следовательно, уже полностью отнесена на расходы организации, возможно оприходование оборудования проводкой Дебет 01 "Основные средства" Кредит 02 "Амортизация основных средств".

Если же договором лизинга предусмотрено, что по окончании срока действия договора оборудование возвращается лизингодателю, бухгалтер организации-лизингополучателя должен отразить данную операцию простым списанием объекта с забалансового счета 001 "Арендованные основные средства".

Если по условиям договора предмет лизинга — оборудование — находится на балансе лизингополучателя, бухгалтеру организации-лизингополучателя нужно принять его на учет в порядке, установленном для операций по приобретению основных средств.

Стоимость оборудования в этом случае относится в дебет счета 08 "Вложения во внеоборотные активы", к которому в данном случае целесообразно открыть субсчет "Приобретение основных средств по договору лизинга". Кредитоваться на ту же сумму будет счет 76 "Расчеты с разными дебиторами и кредиторами", к которому открывается субсчет "Арендные обязательства".

Также по дебету счета 08 "Вложения во внеоборотные активы" будут собраны все расходы, связанные с приобретением, доставкой, монтажом данного оборудования, после чего объект будет введен в эксплуатацию проводкой:

Дебет 01 "Основные средства" субсчет "Арендованное имущество" (или "Основные средства, полученные по лизингу")

Кредит 08 "Вложения во внеоборотные активы"

Начиная со следующего месяца после ввода объекта в эксплуатацию по нему будет начисляться амортизация в общеустановленном порядке согласно ПБУ 6/01 "Учет основных средств", отражающаяся по дебету счетов учета затрат (20 или 26) и кредиту счета 02 субсчет "Амортизация имущества, полученного по лизингу". Амортизационные отчисления производит сторона договора лизинга, на балансе которой находится предмет лизинга (п.2 ст.31 Закона № 164-ФЗ).

Как в бухгалтерском, так и в налоговом учете для лизингового имущества предусмотрена ускоренная амортизация. Однако порядок применения ее различен. Для целей бухгалтерского учета согласно п. 19 положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 г. № 26н, коэффициент ускорения - повышающий коэффициент амортизации - применяется только при расчете годовой суммы амортизационных отчислений способом уменьшаемого остатка (письмо Минфина России от 28.02.05 г. № 03-06-01-04/118).

Данная позиция является спорной, так как ст. 31 Закона № 164-ФЗ предусматривает использование коэффициента ускорения для всех способов расчета амортизации. Такую же норму содержит и п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга (приложение к приказу Минфина России от 17.02.97 г. № 15) (далее - Указания), регулирующий порядок бухгалтерского учета лизинговых операций. Вместе с тем спорить по данному вопросу довольно сложно, так как Закон № 164-ФЗ конкретных значений коэффициента ускорения не устанавливает.

В соответствии с п. 7 ст. 258 НК РФ имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороной, у которой данное имущество должно учитываться в соответствии с условиями данного договора.

Для целей налогового учета балансодержатель предмета лизинга обязан применять к основной норме амортизации специальный коэффициент, но не выше 3. Правда, имеются некоторые исключения. Во-первых, коэффициент не применяется к оборудованию первой, второй и третьей амортизационных групп, если фирма начисляет по нему амортизацию нелинейным методом. Во-вторых, если предметом лизинга являются легковые автомобили или пассажирские микроавтобусы с первоначальной стоимостью более 300 тыс. и более 400 тыс. руб. соответственно. К ним наряду с повышающим применяют специальный коэффициент 0,5 (п. 9 ст. 259 НК РФ).

Таким образом, если балансодержатель в бухгалтерском учете использует линейный метод начисления амортизации, будут возникать временные разницы.

Рассмотрим отражение лизинговых операций в бухгалтерском учете.

Похожие работы

... расплывчатых правил, предложенных предприятием, что может повлечь за собой значительные штрафы. Основным документом, регулирующим порядок учета лизинговых операций является Приказ Министерства финансов РФ от 17.02.97 г. № 15 "Об отражении в бухгалтерском учете операций по договору лизинга". Кроме того, в практической работе необходимо использовать и другие нормативные акты, косвенно регулирующие ...

... моментом для другой стороны. 2. Учет лизинговых операций 2.1. Характеристика счетов для учета лизинговых операций Бухгалтерский учет в банках представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении: об имуществе, обязательствах кредитных организаций и их движение путем сплошного, непрерывного и документального учета всех операций. Предметом ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

0 комментариев