Навигация

Учет нормативных затрат и анализ отклонений

54482

знака

23

таблицы

0

изображений

Содержание

Введение

Глава 1. Учет нормативных затрат и анализ отклонений

1.1 Понятие нормативных затрат и система «Стандарт-Кост»

1.2 Использование нормативных затрат в калькулировании себестоимости продукции

1.3 Вычисление отклонений, их анализ и отражение в учетных регистрах

Глава 2. Выявление влияния методов учета переменных и полных затрат на формирование финансового результата на основе данных практического задания 2

Глава 3. Позаказный метод калькулирования себестоимости продукции

Заключение

Список использованной литературы

Введение

В соответствии с международными стандартами принято различать финансовый и управленческий учет. Финансовый учет охватывает информацию, которая используется главным образом сторонними организациями и лицами (акционерами, банками, налоговыми органами и т.п.), а также применяется для внутреннего управления. Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах данного предприятия (фирмы). Его важнейшей функцией является обоснование процесса принятия управленческих решений.

Информация управленческого учета может быть представлена как в денежном, так и натурально-вещественном выражении, в ней допустимы приблизительные и примерные оценки, в частности при разработке планов на будущее. Подробные, детализированные отчеты в управленческом учете могут составляться ежемесячно, а по отдельным видам деятельности, центрам ответственности - еженедельно, ежедневно, а в некоторых случаях - немедленно.

Рассмотрим основные понятия, используемые в работе.

Стандарт-кост – это нормативный метод учета готовой продукции. При нормативном методе учета готовой продукции, готовая продукция оценивается не исходя из фактической себестоимости, а исходя из предварительно рассчитанной нормативной себестоимости.

Директ-костинг – один из вариантов калькулирования неполной себестоимости, при котором в себестоимость включают лишь переменные издержки.

Затраты – средства, израсходованные на приобретение ресурсов, имеющихся в наличии, и регистрируемые в балансе как активы предприятия, способные принести доход в будущем.

Калькуляция - исчисление себестоимости единицы продукции (работы, услуги), а также один из элементов метода бухгалтерского учета. Калькулирование – это составление калькуляции. Различают плановую, фактическую и сметную калькуляции.

Норма – это научно-обоснованный показатель, выражающий меру затрат труда, времени, материальных и финансовых ресурсов, необходимых для производства того или иного изделия.

Норматив – норма, характеризующая расчетную потребность в натуральной или стоимостной форме; выраженная в абсолютных или относительных показателях.

Нормативная калькуляция - величина затрат, которую предприятие израсходует на единицу выпускаемой продукции с учетом норм и нормативов в постатейном разрезе.

Постоянные затраты – затраты, которые в рамках определенной масштабной базы не реагируют на изменение деловой активности организации.

Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию.

ФИФО – метод оценки запасов, при котором себестоимость запасов, приобретаемых первыми, относится на запасы, списываемые в расход первыми [11].

Важнейшее значение в осуществлении процесса принятия решения, а также планирования, контроля и регулирования имеет рациональная организация учета издержек производства. Поэтому в представленной работе не только теоретически, но и с использованием практических примеров, будут рассмотрены различные методы учета затрат и калькулирования себестоимости, а так же влияние выбранных методов на такой важный показатель, как прибыль.

Глава 1. Учет нормативных затрат и анализ отклонений

1.1 Понятие нормативных затрат и система «Стандарт-Кост»

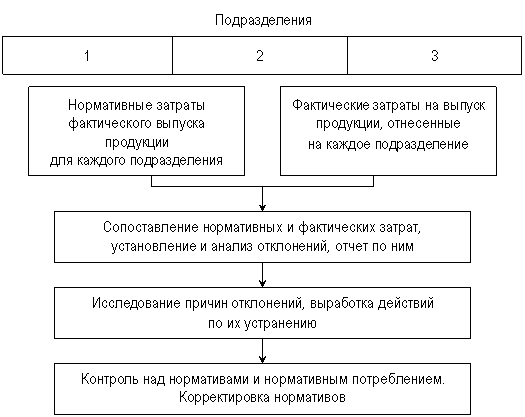

В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия. Одним из эффективных инструментов в управлении затратами предприятия является система учета «Стандарт-кост», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них.

Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном и другими инженерами, которые дали импульс для развития системы нормативного учета затрат. Они применяли стандарты, чтобы выявить «единственный наилучший путь» использования труда и материалов. Стандарты обеспечивали информацией для планирования хода работ так, что потребление материалов и труда сводилось к минимуму.

Стандарт-кост - нормативный метод учета готовой продукции. При нормативном методе учета готовой продукции, готовая продукция оценивается не исходя из фактической себестоимости, а исходя из предварительно рассчитанной нормативной себестоимости. Например, по данным планово-экономического отдела нормативная себестоимость единицы продукции составляет 100 рублей. По этой себестоимости и производится списание продукции при ее выбытии. В конце отчетного месяца выявляется фактическая себестоимость и возникающая разница списывается соответственно в дебет или кредит счета учета продаж. Для учета готовой продукции нормативным методом (стандарт-кост) применяется бухгалтерский счет 40 "Выпуск продукции (работ, услуг)".

Система «Стандарт-кост» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия им оперативных управленческих решений.

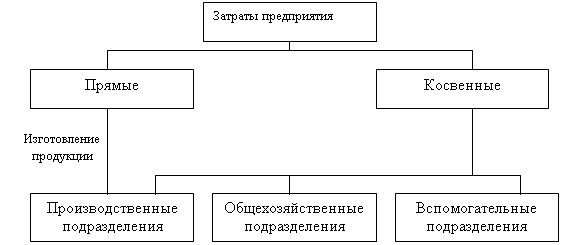

В основе системы «Стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

· основные материалы;

· оплата труда основных производственных рабочих;

· производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

коммерческие расходы (расходы по сбыту, реализации продукции) [15].

Нормативные издержки - это их планируемый уровень. Следовательно, если фактические издержки выше нормативных, то отклонение считается неблагоприятным. Если фактические издержки ниже нормативных, то, наоборот, такое отклонение является благоприятным.

Для определения нормативных издержек, связанных с затратами труда на производство изделия, указываются различные. трудовые операции, необходимые для выпуска единицы готовой продукции, и для каждой такой операции исчисляется нормативное время на ее выполнение. Затем эти нормативные показатели времени умножаются на нормативные расценки. Общая сумма денежных показателей для всех операций составляет нормативные прямые трудовые затраты производства данного изделия.

Изготовление конкретного вида продукции, выполняемая работа, оказываемые услуги связаны с расходами по обслуживанию производства и управлению, которые в противоположность рассмотренным выше прямым затратам (сырье, материалы, энергия, затраты труда) не могут быть сразу отнесены на продукт (работу, услугу). Это так называемые общехозяйственные расходы, которые включаются в лист нормативных издержек путем отнесения определенного заранее норматива общехозяйственных расходов к тому или иному измерителю нормируемой деятельности (например, нормативные рабочие часы или др.).

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, с тем чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства. Отклонения между действительными и предполагаемыми затратами, возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия [8].

Таким образом, система «стандарт-кост» предполагает разработку стандартов на затраты сырья, материалов, топливно-энергетических ресурсов, затраты труда, накладные расходы (общецеховые, общехозяйственные), составление стандартных калькуляций и учет фактических затрат с отражением отклонений от стандартов с целью действенного контроля за определением фактической производственной себестоимости продукции и активного управления процессом ее формирования.

1.2 Использование нормативных затрат в калькулировании себестоимости продукции

Нормативная себестоимость представляет собой один из видов предварительной себестоимости и определяет величину затрат на изделие по статьям по действующим на начало месяца нормам и сметам.

Основой калькулирования нормативной себестоимости является создание нормативной базы, представляющей комплекс всех заданий, нормативов, норм и смет, которые используются для планирования и контроля производственного процесса.

Нормативная калькуляция используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства. Все изменения действующих норм отражаются в течение месяца в нормативных калькуляциях. Нормы могут изменяться по мере освоения производства и улучшения использования материальных и трудовых ресурсов.

Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонения от норм.

Необходимым условием внедрения нормативного учета является организация нормативного хозяйства, которое включает классификацию норм, их кодирование и использование в повседневной работе по планированию, учету, контролю и анализу. Для организации нормативного хозяйства производственного предприятия необходимо хорошо знать технологию и организацию производства выпускаемой продукции, техническую и технологическую документацию, технические условия и ГОСТы, в которых фиксируются нормы затрат. Правильно организованное нормативное хозяйство способствует повышению технологического и организационного уровня хозяйственного звена, изысканию резервов увеличения объема производства, росту производительности труда, снижению себестоимости продукции, росту рентабельности и прибыли. Единая классификации норм должна обеспечивать возможность сопоставления и анализа результатов наблюдений с целью выявления резервов и устранения недостатков [1].

Нормы находятся в постоянном движении: одни нормы аннулируются и исключаются, другие вводятся вновь, третьи изменяются. Все эти изменения должны своевременно отражаться в нормативной документации и доводиться до соответствующих инстанций.

Калькуляции нормативной себестоимости составляются на основании нормативной базы и используются для оценки выпуска продукции за месяц по цехам и предприятию в целом, оценки брака продукции и остатков незавершенного производства. Кроме того, сопоставление нормативной себестоимости с плановой позволяет судить о степени достижения установленных заданий по себестоимости [13].

В отраслях и производствах, где изменения норм бывают незначительными, вместо нормативной используется плановая себестоимость.

Практическое задание 1Производственная компания использует систему учета нормативных затрат. Продукция компании производится в единственном цехе. Нормативные переменные затраты на единицу готового изделия следующие:

Прямые материалы (3 кв.метра х 12.5 д.е./кв.м.) 37.5 д.е.Прямой труд (1.2 часа х 9.0 д.е. / час) 10.8 д.е.

Переменные ОПР (1.2 часа х 5.0 д.е. /час) 6.0 д.е.

Нормативные переменные затраты на единицу 54.3 д.е

Нормальная мощность составляет 15000 часов прямого труда, планируемые постоянные ОПР за год равны 54000 д.е. В течение года компания произвела и продала 12200 единиц готовой продукции.

Известна следующая информация о связанных с производством хозяйственных операциях и суммах фактических затрат за год:

1.Было закуплено и использовано 37500 кв. метров прямых материалов; покупная цена составляет 12.4 д.е. за один кв. метр;

2.Затраты прямого труда составили 15250 часов, и средняя ставка оплаты прямого труда равнялась 9.2 д.е. за один час;

3.Фактические ОПР за период составили: 73200 д.е. переменные ОПР, и 55000 – постоянные ОПР.

Требуется:

Используя имеющиеся данные, рассчитать следующие величины:

1.Нормативные часы на фактический выпуск.

2.Нормативный коэффициент постоянных ОПР.

3.Отклонение по цене прямых материалов.

4.Отклонение по использованию прямых материалов.

5.Отклонение по ставке прямого труда.

6.Отклонение по производительности прямого труда.

7.Контролируемое отклонение ОПР.

8.Отклонение ОПР по объему.

1. Нормативные часы на фактический выпуск.

Для определения нормативных часов на фактический выпуск необходимо затраты прямого труда разделить на число единиц произведенной продукции.

Нормативные часы на фактический выпуск = 15250 / 12200 = 1,25

Итак, мы видим, что нормативные часы прямого труда ниже нормативных часов на фактический выпуск.

2. Нормативный коэффициент постоянных ОПР .

При расчете нормативного коэффициента постоянных ОПР будем исходить из показателей прямого труда. Их нормальная мощность составляет 15000 часов. Соответственно, для определения коэффициента постоянных ОПР необходимо сумму постоянных ОПР разделить на нормальную мощность прямого труда.

Коэффициент постоянных ОПР = 54000 / 15000 = 3,6 руб. / час

Похожие работы

... накладные расходы следует унифицировать и распределять на продукцию. При этом нераспределенные накладные расходы следует относить на удорожание себестоимости реализованной продукции. Переменные накладные расходы при системе калькуляции себестоимости по нормативным затратам рассчитываются по часовым ставкам распределения накладных расходов, умноженным на нормативное время, а не на фактическое ...

... локализации по местам возникновения с целью организации текущего контроля и достоверного калькулирования себестоимости продукции. 1.2 Метод учета затрат на производство и калькулирования себестоимости продукции «Стандарт кост» Метод нормативного учета затрат возник в 10–20-х гг. ХХ века в США, когда появились первые стандарты времени выполнения работ [6]. В нашей стране толчком к внедрению ...

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев