Навигация

В декабре шла работа по заказам 4, 6 и 7. Расчеты по ним сейчас и произведем

54482

знака

23

таблицы

0

изображений

2. В декабре шла работа по заказам 4, 6 и 7. Расчеты по ним сейчас и произведем.

| Заказы | Покупные детали | Материалы | Сумма Зарплаты, д.е. | Всего затрат |

| 1 | 110 000 | 100 000 | 62 000 | 312 500 |

| 2 | - | 6 000 | 26 000 | 48 875 |

| 4 | - | 181 000 | 182 000 | 484 500 |

| 6 | - | 92 000 | 5 000 | 100 375 |

| 7 | 163 000 | - | 52 000 | 248 750 |

| ИТОГО | 273 000 | 379 000 | 327 000 | 1 195 000 |

(Подробный расчет произведен в п. 1 данного задания.)

Так как заказы 1, 2, 4 и 7 были закончены в декабре, в незавершенном производстве остается только заказ 6. Затраты по нему и будут составлять остаток счета «Незавершенное производство» на 01.01.2006 года – 100 375 д.е.

3. На начало месяца затраты по заказу 1 составляли 700 000 д.е. За декабрь сумма затрат увеличилась на 312 500 д.е. Итого полная стоимость заказа 1 составила 1 012 500 д.е. Было произведено 48 000 ед. продукции, затраты на единицу составили 21,09 (1 012 050 / 48 000) д.е.

Согласно методу FIFO себестоимость запасов, приобретаемых первыми, относится на запасы, списываемые в расход первыми.

Оценка реализованной продукции будет произведена следующим образом:

5 000 ед. * 22,00 + 11 000 ед. * 21,09 = 341 990 д.е.

Составим таблицу.

| Движение продукции | Количество, ед. | Стоимость, д.е. | Сумма, д.е. |

| Остаток на 01.12.2005 | 5 000 | 22,00 | 110 000 |

| Выпуск из производства в декабре 2005 | 48 000 | 21,09 | 1 012 050 |

| Итого поступлений с остатком | 53 000 | - | 1 122 050 |

| Расход | 16 000 | - | 341 990 |

| Остаток на 01.01.2006 | 37 000 | 780 060 |

Таким образом, остаток счета «Готовая Продукция» на 01 января 2006 г. для дождевальной установки (заказ 1) составит 780 060 д.е.

Заключение

В данной работе на практических примерах были рассмотрены методы формирования затрат и калькулирования себестоимости продукции.

Важнейшее значение в осуществлении процесса принятия решения, а также планирования, контроля и регулирования имеет рациональная организация учета издержек производства. Поэтому в представленной работе будут рассмотрены различные методы учета затрат и калькулирования себестоимости, а так же влияние выбранных методов на такой важный показатель, как прибыль.

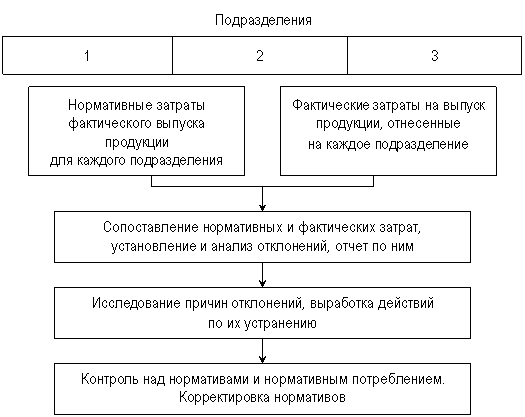

Таким образом, система «стандарт-кост» предполагает разработку стандартов на затраты сырья, материалов, топливно-энергетических ресурсов, затраты труда, накладные расходы (общецеховые, общехозяйственные), составление стандартных калькуляций и учет фактических затрат с отражением отклонений от стандартов с целью действенного контроля за определением фактической производственной себестоимости продукции и активного управления процессом ее формирования.

Одна из важнейших процедур нормативного учета представляет собой анализ нормативной себестоимости продукции. Его проводят в момент обобщения нормативов в карточке стандартной себестоимости.

Данные анализа используются управленческой бухгалтерией для докладной записки руководству предприятия и каждым менеджером на предмет увеличения прибыльности продукта. Таким образом, при сравнении нормативных затрат на продукт с плановыми затратами устанавливается в определенной степени напряженность нормативов.

Установление нормативных затрат может быть полезным при предварительном производстве расчетов по прямым материалам, нормативным заводским накладным расходам, прямому труду необходимым для выполнения каждого заказа. Данное сочетание позволяет реально оценить степень риска при производстве, упростить жизнь менеджера и бухгалтера, сократить затраты времени при анализе конечных результатов деятельности предприятия на определенном отрезке времени.

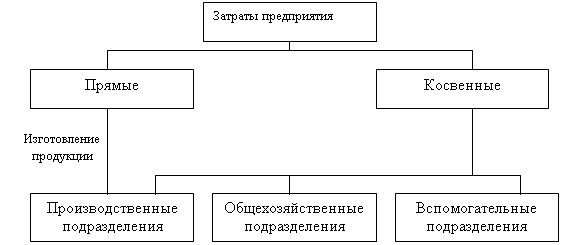

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые, затраты. Она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости.

Важным преимуществом системы «директ-костинг» является то, что она позволяет решать стратегические задачи по управлению предприятием, представляет данные: для оптимизации производственной программы по критерию максимума маржинального дохода; для решения вопросов установления и регулирования цен на продукцию, как новую, так уже и реализованную на рынке; для разработки инвестиционной и инновационной программы (сокращение или расширение производственных мощностей, модернизация оборудования, приобретение нового и т.д.); для принятия решений о целесообразности получения дополнительного заказа и другое.

Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Управленческие решения подобного рода разрушают традиционные для отечественного калькулирования представления о том, что в основе цены непременно должна лежать полная себестоимость продукции.

Позаказный учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции.

Позаказная калькуляция широко используется производителями, работающими на основе заказов в таких сферах как печатное дело, авиационная промышленность, строительство, ремонт автомобилей, профессиональные услуги.

Делая выводы можно отметить, что каждый из методов учета имеет свои плюсы и преимущества по сравнению с остальными. При выборе метода руководство должно исходить из особенностей производственного характера организации, а так же определиться с первоочередными целями и задачами бухгалтерского управленческого учета.

Список использованной литературы

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации», ПБУ 4/99. Утверждено Приказом Минфина РФ от 06.07.99 г. № 43 н.

3. «О формах бухгалтерской отчетности организаций». Приказ Минфина РФ от 22.07.2003 г. №67н.

4. Бухгалтерский учет: Учебник/Под ред. Безруких П.С.- 2-е изд., перераб. и доп. – М.: Бухгалтерский учет, 1997. – 463 с.

5. Бабаев Ю.А. «Бухгалтерский учет». - М.: ЮНИТИ-ДАНА, 2002.- 476с.

6. «Бухгалтерская (финансовая) отчетность: Учеб. пособие / Под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (Серия «Высшее образование»).

7. Васин Ф.П. Системы организации управленческого учета: стандарт-кост, нормативный учет, директ-кост// Бухгалтерский вестник. - 1999. - № 8. - с.63–73.

8. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. пособие / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 359 с.

9. Друри К. Введение в управленческий и производственный учет: Пер. с англ./ Под ред.Табалиной С.А. –М.: Аудит, ЮНИТИ, 1997. – 430 с.

10. Кондраков Н.П. «Бухгалтерский учет». - М.: Инфра-М, 2002

11. Николаева С.А. Особенности учета затрат в условиях рынка: система “директ-костинг”. Теория и практика. - М.:Финансы и статистика, 1995. – 345 с.

12. Николаева С.А. Принципы формирования и калькулирования себестоимости. - М.: Аналитика-Пресс, 1997.

13. Шеремет А.Д. Управленческий учет: Учебник. – М.: Финансы и статистика, 2000. – 364 с.

Похожие работы

... накладные расходы следует унифицировать и распределять на продукцию. При этом нераспределенные накладные расходы следует относить на удорожание себестоимости реализованной продукции. Переменные накладные расходы при системе калькуляции себестоимости по нормативным затратам рассчитываются по часовым ставкам распределения накладных расходов, умноженным на нормативное время, а не на фактическое ...

... локализации по местам возникновения с целью организации текущего контроля и достоверного калькулирования себестоимости продукции. 1.2 Метод учета затрат на производство и калькулирования себестоимости продукции «Стандарт кост» Метод нормативного учета затрат возник в 10–20-х гг. ХХ века в США, когда появились первые стандарты времени выполнения работ [6]. В нашей стране толчком к внедрению ...

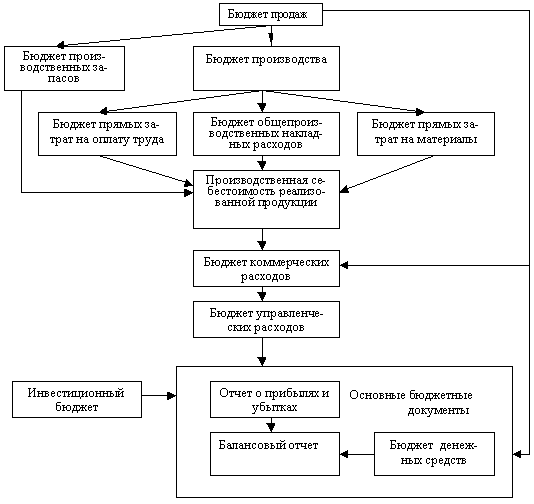

... в реальном масштабе времени.[2] В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования. 2. Контроль затрат в ходе принятия управленческих решений Принятие управленческих решений, определяющих потребление ресурсов, предполагает осуществление тщательной контрольно-аналитической оценки издержек производства. Она должна ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

0 комментариев