Теоретические основы учета основных средств

Формы первичных документов по учету основных средств

Экономическая характеристика предприятия ОАО «Дорогобуж»

Учет основных средств в ОАО «Дорогобуж»

Оценка основных средств

Учет амортизации основных средств

Учет ремонтов основных средств

Учет выбытия основных средств

Учет аренды основных средств

Рекомендации по совершенствованию учета основных средств в

Навигация

Учет основных средств в ОАО «Дорогобуж»

Учет основных средств в ОАО "Дорогобуж"

96788

знаков

5

таблиц

2

изображения

3 Учет основных средств в ОАО «Дорогобуж»

3.1 Основные средства как объект учета, их классификация

Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01 (утвержден приказом Минфина РФ от 30 марта 2001 г. № 26н) определяет основные средства как часть имущества, используемую в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Время, в течение которого предполагается получить доход от эксплуатации конкретного объекта или выполнения им в данном периоде определенных функций, рассматривается в учете как срок полезного использования.

Этот срок организация устанавливает самостоятельно (если он не определен в централизованном порядке или не указан в технических документах на конкретный объект), принимая во внимание:

· конкретные условия эксплуатации объекта с учетом планируемого количества смен работы, планово-предупредительных ремонтов, наличия агрессивной среды и других факторов;

· ожидаемую производительность объекта с учетом его технико-экономических показателей;

· действующие ограничения на эксплуатацию (например, срок аренды).

Единицей учета основных средств является инвентарный объект — законченное устройство со всеми приспособлениями, или конструктивно-обособленный предмет, способный самостоятельно выполнять необходимые функции в соответствии с его предназначением. Если устройство состоит из нескольких частей с различными сроками полезного использования, то каждая их них рассматривается в учете как самостоятельный инвентарный объект.

В аналитическом учете основные средства показывается исходя из характера использования: в эксплуатации, в запасе, резерве.

Во внимание принимаются также границы прав собственности, в пределах которых организация оказывает влияние на характер их использования: принадлежащие полностью предприятию, включая переданные в аренду, полученные в аренду или находящиеся в оперативном или хозяйственном управлении.

В организации учета основных средств важное значение имеют их классификация и оценка, оказывающее непосредственное влияние на размер амортизации (износа), включаемых в издержки производства.

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам и назначению, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности данной организации или ее подразделения. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе. Так, на промышленном предприятии в основные производственные средства помимо перечисленных объектов включают транспортные объекты хозяйства, материально-технического снабжения, служб связи, но в то же время к соответствующим отраслям народного хозяйства относят основные средства, находящиеся в подсобном сельском хозяйстве, здравпунктах, жилищно-коммунальном хозяйстве и др.

1. Классификация по видам в зависимости от натурально-вещественного состава и целей использования объекта является основой аналитического учета основных средств. Группировка основных средств по их видам установлена Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994г. №359. Материальные основные фонды представлены следующими группами:

1. здания;

2. сооружения;

3. машины и оборудование;

4. измерительные и регулирующие приборы и устройства;

5. жилища;

6. вычислительная техника и оргтехника;

7. транспортные средства;

8. инструмент;

9. производственный и хозяйственный инвентарь;

10. рабочий, продуктивный и племенной скот;

11. многолетние насаждения;

12. прочие виды материальных основных фондов.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде и в запасе. В составе бездействующих основных средств особо выделяют объекты, находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства при его остановке на срок превышающий три месяца. Консервация объектов основных средств осуществляется по решению руководителем организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявить и учитывать объекты основных средств, не используемые в данной организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

В бухгалтерском учете основные средства, кроме того, подразделяют на принадлежности: собственные, принадлежащие по праву собственности данной организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т.е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданы в аренду или лизинг, учитываются как основные средства в эксплуатации.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

Современное состояние производственных фондов отрасли минеральных удобрений в ОАО «Дорогобуж» в целом характеризуется значительной степенью их изношенности, высоким уровнем загрузки существующих мощностей.

Повышение конкурентоспособности предприятия требует инвестирования значительных средств. Инвестиционная политика Общества направлена на осуществление модернизации действующих производств, внедрение современного оборудования, автоматизацию производственных процессов.

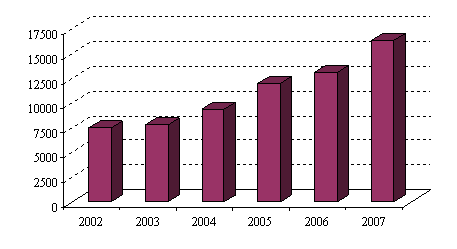

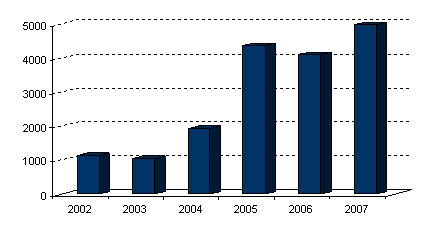

В 2007 году производственные инвестиции ОАО «Дорогобуж» составили около 101 млн. руб., что на уровне 90% относительно 2006 года. Были выполнены значительные работы в области экологической безопасности.

Исходя из технического состояния агрегатов, Общество приняло решение осуществлять остановочные ремонты, ранее проводимые ежегодно, с периодичностью в полтора года.

В течение 2007 года выполнялись плановые ремонты в подразделениях ОАО «Дорогобуж», затраты на которые составили более 320 млн руб. Главная цель проведения ремонтных работ — поддержание производственных фондов на уровне, обеспечивающем эффективность и безопасность производства.

Кроме мероприятий по реконструкции и модернизации действующих производств начнутся подготовительные работы по строительству на территории предприятия мощностей по производству карбамида и аммиака.

Похожие работы

... 011 «Основные средства, сданные в аренду» до полного погашения задолженности и перехода нрава собственности на это имущество к лизингополучателю. 4 Рекомендации по совершенствованию учета основных средств в ОАО «Акрон» В процессе написания работы было выявлено несколько значительных недостатков учётной системы, применяемой в ОАО «Акрон». Сравнительный анализ элементов учётной политики ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... это свидетельствует о незначительном снижение эффективности затрат. ГЛАВА 2. УЧЕТ ВНЕОБОРОТНЫХ АКТИВОВ 2.1.ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ В составе имущества МУП “Верхнепечорский хлебокомбинат” большое место занимают внеоборотные активы. Внеоборотные активы представляют собой часть имущества организации, которая участвует в замедленном кругообороте, то есть в течение ...

... на его нынешнем экологическом состоянии. 2. Экологическое состояние бассейна Днепра 2.1 Структура наблюдательной сети Оценку экологического состояния бассейна реки Днепр мы будем давать, основываясь на данных государственного мониторинга поверхностных водных объектов (ГМПВО), государственного мониторинга водохозяйственных систем и сооружений (ГМВХС), государственного водного кадастра ( ...

0 комментариев