Виды, формы и системы оплаты труда

Порядок, сроки и место выплаты заработной платы

Документированное оформление расчетов по заработной плате

Синтетический и аналитический учет заработной платы

Бухгалтерский учет расчетов с персоналом по оплате труда

Автоматизация расчетов по заработной плате

Расчет отчислений и удержаний по заработной плате

Удержание средств, ранее выданных под отчет

Удержание по исполнительным листам

Правовая система http://www.consultant.ru

Навигация

Виды, формы и системы оплаты труда

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

125162

знака

18

таблиц

0

изображений

1.1 Виды, формы и системы оплаты труда

Существуют 2 основных вида заработной платы: основная и дополнительная.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее. [19, с.210]

К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее.

В современном же понимании формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда работника с размером причитающейся ему заработной платы. Формы оплаты труда определяются как способы установления зависимости величины зарплаты работника от полученных результатов его труда в течение определенного времени, а системы оплаты труда – это, по существу, технология реализации этой зависимости. [14, с.57]

При переходе к системе рыночной экономики одновременно меняются и формы регулирования трудовых отношений, в том числе и в вопросах заработной платы. Теперь все условия оплаты труда работников, входящие в компетенцию предприятия, должны быть зафиксированы в коллективном или индивидуальном трудовом договоре предприятия, имеющем статус юридического документа. [16, с.110]

Согласно статьи 13 Федерального закона РФ «О коллективных договорах и соглашениях» в коллективный трудовой договор, точно также как и в индивидуальный, могут включаться взаимные обязательства работодателя и работника по следующим вопросам оплаты труда: форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты; механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных трудовым договором. [27, с.211]

Таким образом, трудовые отношения возникают между работником и работодателем после заключения ими соответствующего трудового договора (индивидуального или коллективного). Под трудовыми отношениями следует понимать отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за определенную плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором.

Трудовые доходы каждого работника не ограничиваются максимальными размерами, а минимальный месячный размер оплаты труда устанавливается Правительством РФ и имеет достаточно широкое использование в расчете тарифных ставок, должностных окладов, при наложении штрафов.

Формы оплаты труда отличаются большим разнообразием. Широко применяются сдельная и повременная оплата труда. Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. К разновидностям сдельной формы оплаты труда относятся:

- прямая сдельная – при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

- сдельно-премиальная - когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной платы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам;

- аккордная – когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда);

- сдельно-прогрессивная – предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

- косвенно-сдельная – применяется для повышения производительности труда рабочих, обслуживающих оборудование и рабочие места. Труд их оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными рабочими, которых они обслуживают. [29, с.212]

Повременная – форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников. В повременной системе оплаты труда выделяют две формы: простую повременную и повременно-премиальную.

При простой повременной оплате труда заработок рабочего определяется, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников соблюдается следующий порядок: если работник отработал все рабочие дни месяца, то оплатой явится установленный для него оклад, если же в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество оплачиваемых за счет предприятия рабочих дней. [33, с.56]

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляется премия, которая устанавливается в процентном отношении к тарифной ставке.

Механизм начисления повременно-премиальной формы оплаты труда следующий: администрация предприятия совместно с профкомом разрабатывает тарифную сетку, которая в связи с инфляцией регулярно корректируется. В этой сетке указывается стоимость одного часа работы для работника каждого конкретного разряда. Чем выше разряд, тем больше ставка. Сумма начисленной заработной платы получается путем умножения часовой тарифной ставки на количество отработанных часов и прибавления премии.

Инженерно-технические работники (ИТР) и работники администрации предприятия получают заработную плату также по повременно-премиальной системе, но порядок ее начисления имеет свои особенности. Я считаю, что для более полного рассмотрения темы работы, следует также описать эти особенности.

Заработная плата ИТР (руководителей структурных подразделений предприятия и их заместителей, мастеров, заведующих складами, архивами, секретарей, операторов ЭВМ, работников бухгалтерии (кроме главного бухгалтера) и всех остальных работников предприятия, не занятых прямо в процессе производства, но и не относящихся к администрации) определяется путем умножения средней заработной платы по предприятию на специальный коэффициент и прибавления к полученной сумме премии при условии ее начисления. [4, с.78]

Средняя заработная плата по предприятию рассчитывается путем деления годового фонда заработной платы на среднесписочную численность всех работников предприятия. Коэффициенты утверждаются приказом генерального директора по согласованию с бухгалтерией и профсоюзным комитетом. Сумма премии определяется в процентном отношении к сумме начисленной заработной платы.

Заработная плата администрации предприятия начисляется так же, как и инженерно-техническим работникам, за исключением иного порядка установления коэффициентов. Процедура установления этих коэффициентов следующая: на общем собрании трудового коллектива утверждается коэффициент заработной платы генерального директора по отношению к средней заработной плате по предприятию. Затем генеральный директор по согласованию с профкомом устанавливает своим приказом коэффициенты надбавок к окладам для заместителей, главного инженера, главного бухгалтера и т.д. [38, с.23]

Заработная плата работников администрации предприятия определяется путем умножения заработной платы генерального директора на соответствующий коэффициент. Для получения окончательной суммы заработной платы при условии начисления премии ее прибавляют к сумме заработной платы, исчисленной по изложенным выше правилам.

Сумма начисленной заработной платы в соответствии с федеральным законодательством не может быть меньше установленной государством суммы минимальной заработной платы. В ряде случаев для более полного учета трудового вклада каждого рабочего в общие результаты труда с согласия членов бригады могут применяться коэффициенты трудового участия (КТУ). Чем выше вклад работника, тем больше его КТУ и, соответственно, заработная плата.

Для правильного начисления оплаты труда рабочим большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда. Оплата классифицируется на:

- оплата часов ночной работы (с 22 до 6 часов). Час ночной работы оплачивается в повышенном размере, предусмотренном коллективным договором организации, но не ниже размеров, установленных законодательством. Продолжительность ночной работы (смены) сокращается на 1 час.

- оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с решения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается. К сверхурочным работам и работе в ночное время не допускаются беременные женщины и женщины, имеющие детей в возрасте до 3 лет, работники моложе 18 лет, работники других категорий, установленных законодательством.

- оплата работы в выходные и праздничные дни. Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в выходные и праздничные дни оплачивается не менее чем в двойном размере.

- оплата очередных отпусков. Право на отпуск работникам предоставляется по истечению 11 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

- оплата за время выполнения государственных и общественных обязанностей. За время выполнения государственных и общественных обязанностей (участие в судебных заседаниях в качестве народных заседателей, общественных обвинителей, экспертов или свидетелей; осуществление избирательного права и так далее) работники получают свой средний заработок по месту работы.

- пособия по временной нетрудоспособности выплачивают рабочим и служащим за счет отчислений на социальное страхование. Основанием для выплаты пособий являются больничные листы, выдаваемые лечебными учреждениями. Размер пособия по временной нетрудоспособности зависит от стажа работы работника и его среднего заработка, а также от ряда других факторов, установленных федеральным законодательством. [39, с.188]

Личные результаты трудовой деятельности работника увязываются с уровнем её оплаты посредством многообразных систем оплаты, которые могут быть простыми (однофакторными), сложными (многофакторными), сдельными и повременными, коллективными и индивидуальными, пропорциональными, прогрессивными и регрессивными.

Исходя из разделения функций и интересов работодателя и наемного работника, при разработке систем оплаты труда на предприятиях приходится одновременно решать следующие задачи:

- во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые облегчат получение необходимого работодателю производственного результата;

- во-вторых, каждая система должна предоставить работнику возможность для реализации имеющихся у него умственных и физических возможностей, позволить ему добиваться в рабочем процессе полной самореализации как личности. [15, с.144]

Из сказанного можно вывести определение понятия «системы оплаты труда». Система оплаты труда - это способ соизмерения размера оплаты за труд с его результатами (либо затратами).

Как уже отмечалось ранее, в условиях рыночных отношений предприятия могут самостоятельно вводить ту или иную систему тарификации и вид оплаты труда. Вместе с тем достаточно ощутимое воздействие на позицию большинства предприятий при решении этой задачи оказывают централизованно разрабатываемые на федеральном уровне рекомендации. Заработки каждого члена трудового коллектива обуславливаются его трудовым вкладом и размером той части полученного дохода, которая направляется на оплату труда.

В большей части крупных и средних организаций используется тарифная система оплаты труда, что предполагает зависимость размера оплаты труда от сложности выполняемой работы, условий труда, природно-климатических условий выполнения работы, интенсивности и характера труда. Она также позволяет качественно оценить труд, служит основой организации заработной платы рабочих, строится в зависимости от квалификации работающих и формы оплаты труда.

Тарифная система оплаты труда включает в себя совокупность нормативов:

- тарифные ставки, определяющие размер оплаты труда в час или за день и схемы должностных окладов;

- тарифные сетки, показывающие соотношение в оплате труда между различными разрядами работ и рабочих (квалификациями);

- тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и рабочих в соответствии с тарифной сеткой;

- районные коэффициенты и разного рода надбавки и доплаты тарифного характера, которые предназначены для использования при установлении ставок и окладов работниками и при определении размеров их вознаграждения за выполненную работу. [13, с.143]

В состав тарифной системы оплаты труда входят также различные нормы выработки (нормы времени, нормы обслуживания, нормированные задания).

Под нормой труда понимают нормы: выработки, времени, обслуживания, численности, устанавливаемые для работников в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. Нормой выработки измеряют установленный объем работы, подлежащий выполнению в единицу рабочего времени. Норма времени – это величина затрат рабочего времени, установленная для выполнения единицы работы; разновидностью норм выработки являются нормы обслуживания, нормированные задания.

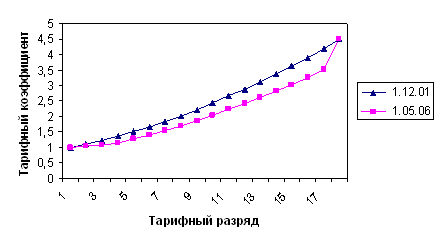

В соответствии с рекомендациями, разрабатываемыми на федеральном уровне, предприятиям предложено руководствоваться Единой тарифной сеткой (ЕТС), в которой предусмотрено 18 разрядов тарификации (групп оплаты). Это число разрядов установлено на основании различий в сложности труда рабочих и служащих. В ЕТС заложен размер нарастания от разряда к разряду: с I – III –30 процентов, с IV по XV – 13 процентов, а с XVI – XVIII – 11 процентов. Тарифные ставки (оклады) по разрядам дифференцируются в ЕТС только по признаку сложности выполняемых работ и квалификации работников. Выполнение простейших работ оплачивается по тарифной ставке 1 разряда. Тарифные ставки рабочих остальных разрядов превышают этот размер в зависимости от уровня квалификации их труда, т.е. присвоенного тарифного разряда и установленного тарифного коэффициента. Но при использовании ЕТС следует помнить, что в неё практически ежегодно вносятся изменения на федеральном уровне.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого члена коллектива. [17, с.110]

Учитывая, что формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятиями самостоятельно, предприятие вправе в положении о системе оплаты труда работников предусмотреть натуральную форму оплаты труда.

Под натуральной выдачей для целей налогообложения следует понимать выдачу продукции собственного производства, выдаваемой как за выполненную работу (например, по договорам подряда и др.) так и в иных случаях, предусмотренных учредительными документами предприятий и организаций.

Следует также отметить, что существует еще одна система оплаты труда, носящая название «японской». Японская система «плавающих» окладов, суть её заключается в том, что с учетом динамики итогов работы за месяц (хуже или лучше) в следующем месяце для работников назначаются новые должностные оклады (соответственно меньше или больше). Данная система в нашей стране не получила широкого применения. Что, на мой взгляд, связано с относительной трудоемкостью в её реализации.

В качестве вывода можно отметить, что применение тех или иных систем оплаты труда зависит от многих факторов. Изучение этих факторов позволяет выбрать адекватную форму или систему оплаты труда для конкретного предприятия. Кроме того, изучение зарубежного опыта также является полезным для установления принципов, форм и систем оплаты труда в рыночных условиях.

Похожие работы

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

... своего главенства, должен применятся ТК РФ. Но он не содержит многих моментов исчисления среднего, предусмотренных постановлением Минтруда (порядка учета при начислении среднего заработка премий, материальной помощи и т.п.; индексация сумм заработной платы и т.п.). Такие особенности согласно статье 139 ТК РФ должны быть установлены Правительством РФ с учетом мнения Российской трехсторонней ...

0 комментариев