Виды, формы и системы оплаты труда

Порядок, сроки и место выплаты заработной платы

Документированное оформление расчетов по заработной плате

Синтетический и аналитический учет заработной платы

Бухгалтерский учет расчетов с персоналом по оплате труда

Автоматизация расчетов по заработной плате

Расчет отчислений и удержаний по заработной плате

Удержание средств, ранее выданных под отчет

Удержание по исполнительным листам

Правовая система http://www.consultant.ru

Навигация

Синтетический и аналитический учет заработной платы

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

125162

знака

18

таблиц

0

изображений

2.2 Синтетический и аналитический учет заработной платы

Синтетический учет расчетов с рабочими и служащими (счет № 70 "Расчеты с персоналом по оплате труда") осуществляется в ряде журналов-ордеров МУ «Городская поликлиника № 1». К счету 70 в МУ «Городская поликлиника № 1» открыты следующие субсчета: 70-1 "Расчеты с сотрудниками, состоящими в штате организации"; 70-2 "Расчеты с совместителями". [28, с. 181]

По кредиту счета 70 отражаются суммы: причитающейся работникам организации оплаты труда - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников; оплаты труда, начисленной за счет резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, - в корреспонденции со счетом 96 "Резервы предстоящих расходов"; начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)"; начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению".

По дебету счета 70 отражаются: суммы оплаты труда, премий, пособий, выплаченных из кассы либо с расчетного счета организации; суммы начисленных налогов, платежей по исполнительным документам и т.д. Не выплаченные в установленный срок начисленные суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по депонированным суммам".

Операции по выплате заработной платы и другие дебетовые обороты по счету № 70 в МУ «Городская поликлиника № 1» находят отражение в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом № 70 "Расчеты с рабочими и служащими".

Начисление заработанной платы происходит на основе следующего пакета документов:

- Трудовой договор;

- Штатное расписание;

- Приказ о премировании;

- Заявление на вычеты;

- Налоговая карточка и др.

Начисление заработанной платы в «Городская поликлиника № 1», как и любом бюджетном учреждении осуществляется в расчетно – платежной ведомости, РПВ -1.

Аналитический учет оплаты труда в МУ «Городская поликлиника № 1» ведется по каждому работнику с использованием лицевых счетов рабочих и служащих (формы № Т-54 и № Т-54а). Лицевые счета открываются на каждого работника муниципального учреждения в момент его принятия на работу.

В течение года в лицевые счета заносят данные о начисленной заработной плате, премиях, выплатах по итогам года и пособий по листам нетрудоспособности, о произведенных удержаниях с указанием сумм к выдаче.

По окончании календарного года лицевой счет работника закрывается и открывается новый лицевой счет на следующий год. Срок хранения лицевых счетов в МУ «Городская поликлиника № 1» - 75 лет.

Заработанная плата в бюджетном учреждении, таком как поликлиника рассчитывается как произведение тарифной ставки за единицу времени на фактически отработанное время.

ЗП = С* Т (1)

Ежемесячно бухгалтерией муниципального учреждения в лицевые счета работников заносятся сведения о размере начисленной оплаты труда и иных доходов работника, суммах произведенных удержаний и вычетов, а также о суммах, причитающихся к выплате.

Основанием для заполнения лицевых счетов являются табели учета использования рабочего времени, наряды на сдельную работу, наряды - заказы на выполнение работы, листки о временной нетрудоспособности, приказы (распоряжения) администрации о выплате премий, оказании материальной помощи, исполнительные документы, поступившие в организацию, и др. [37, с. 56]

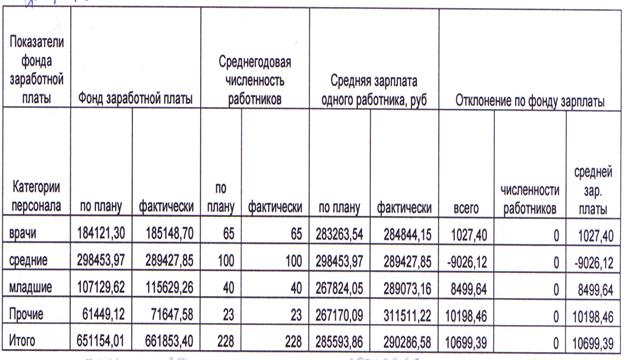

Для обеспечения необходимых контрольных показателей по расчетам с служащими и об использовании фонда заработной платы по составу и категориям работников, данные отдельных расчетных (расчетно-платежных) ведомостей в МУ «Городская поликлиника № 1» обобщены в сводной ведомости в целом по предприятию в разрезах, требующихся для указанного контроля и для составления установленной отчетности по фонду заработной платы.

В МУ «Городская поликлиника № 1» для отражения фонда заработной платы в сводной ведомости после внесения данных расчетных (расчетно-платежных) ведомостей приводятся, в виде справки, показатели о стоимости предоставленных в установленном порядке бесплатных коммунальных услуг и натуральных выдач. В эту справку включается также разница между стоимостью предоставленных услуг и натуральных выдач по установленным ценам и стоимостью, возмещаемой работниками, если указанные услуги, согласно договорам, предоставляются по пониженным (льготным) ценам.

Синтетический учет расчетов с депонентами в МУ «Городская поликлиника № 1» обеспечивается в журналах-ордерах в процессе отражения записей по счету N 76 "Расчеты с разными дебиторами и кредиторами": кредитовые обороты - в журнале-ордере № 3; дебетовые обороты - в журналах-ордерах, предназначенных для учета оборотов по кредиту счетов, корреспондирующих со счетом № 76.

Аналитический учет расчетов с депонентами в части сумм, удержанных из заработной платы служащих МУ «Городская поликлиника № 1» по исполнительным документам, ведется в ведомости № 2. Порядок заполнения и использования этой ведомости изложен в указаниях по учету расчетов с дебиторами и кредиторами.

Аналитический учет расчетов с депонентами в части сумм своевременно не выданной заработной платы ведется в реестре или в книге учета депонированной заработной платы. Реестр депонированной заработной платы в МУ «Городская поликлиника № 1» является первичным документом и одновременно учетным регистром.

Книга учета депонированной заработной платы открывается в поликлинике на год. Для каждого депонента отводится в ней отдельная строка, по которой указывается табельный номер, фамилия, имя и отчество, депонированная сумма, а в дальнейшем делается отметка о ее выдаче. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев, отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Суммы, оставшиеся на конец года неоплаченными, переносятся в новую книгу, открываемую также на год. [41, с. 34]

В таком же порядке ведется и реестр депонированной заработной платы с той лишь разницей, что он составляется кассиром, отдельно за каждый период депонирования зарплаты. Кассиром записывается табельный номер, фамилия, имя и отчество и депонированная сумма. Для отметок об оплате, которые делаются работниками бухгалтерии, предусмотрена специальная графа. В конце реестра показывается итоговая сумма произведенных выплат, относящаяся к данному месяцу. По истечении квартала или года невыплаченные суммы переносятся в открываемые в бухгалтерии МУ «Городская поликлиника № 1» новые реестры.

Ниже приведен пример начисления заработанной платы и отражение её в проводках. В 2007 г. начислена заработная плата работникам административно-управленческого персонала, всего 15 человек:

Дебет счёта 71-3 “Общие и административные расходы” на сумму 1926,40 тыс. руб.

Кредит счёта 53-1 “Обязательства персоналу по оплате труда” на сумму 12632,10 тыс. руб.

Из кассы выдан аванс (всего за данный год):

Дебет счёта 53-1 “Обязательства по оплате труда”

Кредит счёта 24-1 “Касса”- на сумму 4558,1 тыс. руб.

Из зарплаты работников за 2007 г. месяц удержаны следующие суммы:

а) суммы подоходного налога:

Дебет счёта 53-1 “Обязательство по оплате труда”

Кредит счёта 53-47 “Обязательства по подоходному налогу с физических лиц” на сумму 721 тыс. руб.

б) суммы в Пенсионный фонд

Кредит счёта 53-31 “Обязательства по расчёту с социальным фондом” на сумму 252,60 тыс. руб.

в) суммы в фонд обязательного медицинского страхования

Кредит счёта 53-3 «Обязательства по обязательному медицинскому страхованию» на сумму 252,60 тыс. руб.

Суммы составленных операций затем регистрируются в главной книге по счёту 53-1 “Обязательство по оплате труда” в строке “2007 г.”.

Похожие работы

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

... своего главенства, должен применятся ТК РФ. Но он не содержит многих моментов исчисления среднего, предусмотренных постановлением Минтруда (порядка учета при начислении среднего заработка премий, материальной помощи и т.п.; индексация сумм заработной платы и т.п.). Такие особенности согласно статье 139 ТК РФ должны быть установлены Правительством РФ с учетом мнения Российской трехсторонней ...

0 комментариев