Виды, формы и системы оплаты труда

Порядок, сроки и место выплаты заработной платы

Документированное оформление расчетов по заработной плате

Синтетический и аналитический учет заработной платы

Бухгалтерский учет расчетов с персоналом по оплате труда

Автоматизация расчетов по заработной плате

Расчет отчислений и удержаний по заработной плате

Удержание средств, ранее выданных под отчет

Удержание по исполнительным листам

Правовая система http://www.consultant.ru

Навигация

Документированное оформление расчетов по заработной плате

Учет отчислений и удержаний по заработной плате в бюджетном учреждении

125162

знака

18

таблиц

0

изображений

1.3 Документированное оформление расчетов по заработной плате

Кассовые операции осуществляются в соответствии с Правилами ведения кассовых операций и расчетов наличными денежными средствами. Правила устанавливают единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами в рублях, а также организацию контроля за соблюдением правил ведения кассовых операций. Они обязательны для выполнения предприятиями, индивидуальными предпринимателями, частными нотариусами, осуществляющими деятельность на территории страны.

Наличные деньги могут быть получены субъектами хозяйствования в банках, в которых открыты соответствующие счета, на цели, установленные законодательством РФ, и расходуются только на те цели, на которые они получены.

Предприятия могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита остатка кассы, установленного в соответствии с законодательством РФ. Кассовые операции по приему и выдаче наличных денег оформляются формами первичной учетной документации, утвержденными в соответствии с законодательством РФ. [18, с. 166]

Прием наличных денежных средств в кассу организации на выплату заработной платы и на иные цели, не связанные с реализацией товаров (работ, услуг), осуществляется по приходным кассовым ордерам формы КО-1, утвержденной приказом Министерства финансов.

После 1 июня 2004 г. оприходование наличных денежных средств, поступающих в кассу организации на выплату заработной платы, возврата командировочных расходов и иных наличных денежных средств, не связанных с реализацией товаров (работ, услуг), осуществляется по приходным кассовым ордерам формы КО-1, которые изготавливаются и приобретаются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в государственном реестре бланков строгой отчетности, утвержденной постановлением Министерства финансов РФ, Министерства по налогам и сборам РФ и Министерства связи РФ. Информация об их изготовлении и реализации подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках. [22, с. 189]

Прием наличных денег производится по приходным ордерам, подписанным главным бухгалтером или лицом, им уполномоченным. В подтверждение факта приема денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, им уполномоченного, и кассира, заверенная печатью (штампом) кассира. В кассовых ордерах указывается основание для их составления, и перечисляются прилагаемые к ним документы.

Прием денежных средств по кассовым ордерам может производиться только в день их составления, причем после получения денег кассовые ордера должны быть немедленно подписаны кассиром. [20, с. 23]

Выдача наличных денег из касс субъектов хозяйствования, использующих наемный труд, производится по расходным кассовым документам на бланках, утвержденных в соответствии с законодательством РФ:

- расходному кассовому ордеру;

- платежной ведомости с последующим наложением на ней реквизитов расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя.

Расходные кассовые ордера и другие документы утвержденных форм заполняются в порядке, установленном законодательством РФ. [1, с. 45]

Расходный кассовый ордер формы КО-2 утвержден постановлением Министерства финансов РФ и применяется для оформления выдачи наличных белорусских рублей из касс юридических лиц и индивидуальных предпринимателей. Расходный кассовый ордер выписывается либо оформляется с помощью технических средств в одном экземпляре работником бухгалтерии, подписывается руководителем и главным бухгалтером или лицом, уполномоченным руководителем.

В тех случаях, когда на прилагаемых к расходному кассовому ордеру документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя, подпись его на расходном кассовом ордере не обязательна.

Выдача наличных денег по расходному кассовому ордеру отдельному лицу осуществляется кассиром при предъявлении документа, удостоверяющего личность получателя. Это может быть паспорт либо удостоверение, выданное субъектом хозяйствования, при наличии на нем фотографии и личной подписи владельца удостоверения, а также подписи должностного лица предприятия, предпринимателя, выдавшего удостоверение. Кассир проверяет правильность заполнения бухгалтером в расходном кассовом ордере реквизитов (наименование, серия и номер документа, кем и когда он выдан) и берет расписку получателя. [21, с. 18]

Глава 2. Бухгалтерский учет заработной платы

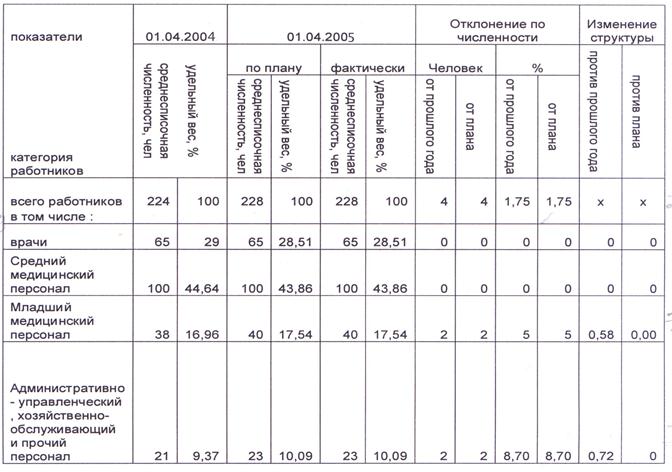

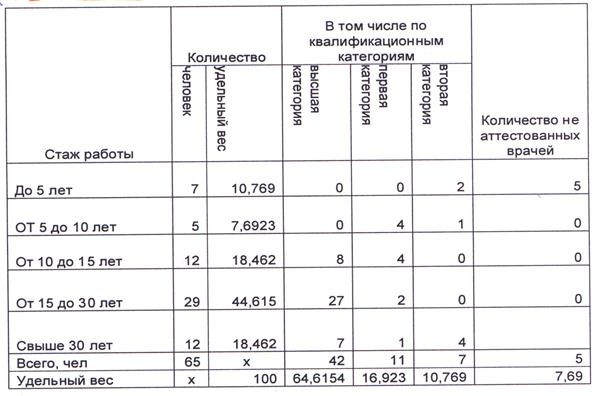

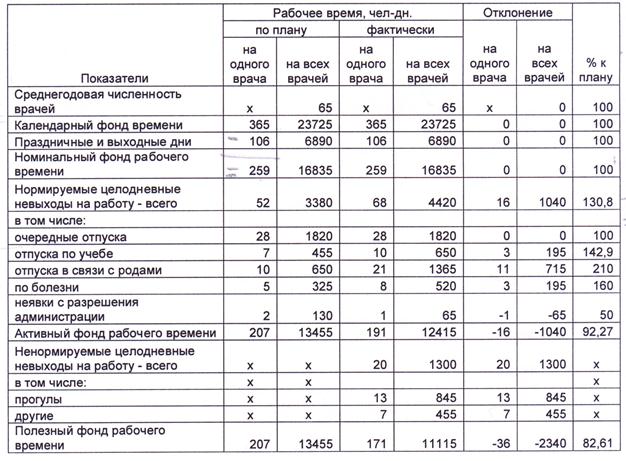

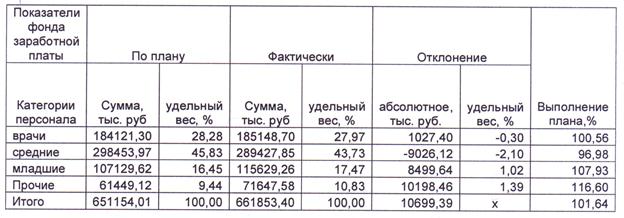

2.1 Краткая характеристика предприятия МУ «Городская поликлиника №1»

Муниципальное учреждение «Городская поликлиника № 1» является некоммерческой организацией, создано в соответствии с действующим законодательством РФ, на основании Постановления Главы администрации города Липецка. Полное официальное наименование Учреждения: Муниципальное учреждение «Городская поликлиника № 1»; Сокращенное наименование Учреждения: МУ «Городская поликлиника № 1».

Собственником Учреждения, а также его Учредителем является муниципальное образование город Липецк. Права Собственника и Учредителя от имени муниципального образования осуществляют: Мэр города Липецка, Комитет муниципальной экономики города Липецка, Городское управление здравоохранения Администрации города Липецка и другие органы местного самоуправления в пределах их компетенции.

Местонахождение Учреждения: Г. Липецк, ул. Советская, д. 26

Почтовый адрес: 398001, Россия, Липецкая область, г. Липецк, ул. Советская, 26

Учреждение является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета в органах казначейства, печать со своим полным официальным наименованием, бланки, штампы и другие, установленные в системе делопроизводства реквизиты. Учреждение осуществляет свою деятельность в соответствии с законами и иными нормативными актами Российской Федерации, города Липецка.

Учреждение от своего имени приобретает имущественные и неимущественные права и несет обязанности, выступает истцом и ответчиком в суде в соответствии с действующим законодательством Российской Федерации. Учреждение отвечает по своим обязательствам принадлежащими ему денежными средствами. При их недостаточности субсидиарную ответственность несет собственник Учреждения.

Целью деятельности учреждения является оказание своевременной, доступной, квалифицированной лечебно-профилактической помощи населению города Липецка. Для достижения данной цели Учреждение осуществляет следующие виды деятельности:

Выполняет социально-экономические заказы по оказанию лечебно-профилактической помощи населению города Липецка, в том числе по обязательному и добровольному медицинскому страхованию.

При наличии соответствующих лицензий осуществляет медицинскую деятельность связанную с приобретением, хранением, перевозкой, использованием наркотических средств и психотропных веществ; приобретением, хранением лекарственных средств, разрешенных к применению в РФ, с правом работы с сильнодействующими и ядовитыми веществами списков I и II ПККН.

Оказывает платные медицинские и иные услуги в соответствии с Положением о порядке предоставления медицинских и иных платных услуг. Перечень и прейскурант медицинских и иных платных услуг утверждаются Городским управлением здравоохранения Администрации города Липецка.

Все имущество (включая имущество, приобретенное в результате добровольных пожертвований и целевых взносов физических и (или) юридических лиц) Учреждения является муниципальной собственностью города Липецка, отражается в самостоятельном балансе и закреплено за Учреждением на праве оперативного управления. Пообъектный состав и стоимость имущества, передаваемого Учреждению собственником, определяется актом передачи имущества.

Учреждение в отношении закрепленного за ним на праве оперативного управления имущества осуществляет в пределах, установленных законом, настоящим Уставом и назначением имущества, права владения, пользования и распоряжения с согласия Собственника.

Доходы, полученные Учреждением от использования имущества, находящегося в оперативном управлении, а также имущество, приобретаемое по договору или иным основаниям, поступают в оперативное управление Учреждения и являются собственностью Учредителя.

Учреждение не в праве отчуждать, а также иным образом самостоятельно распоряжаться закрепленным за ним на праве оперативного управления имуществом, в том числе земельными участками, а также имуществом, приобретенным за счет средств, выделенных ему по смете.

Отчуждение имущества, переданного Учреждению на праве оперативного управления, осуществляется в следующем порядке:

Отчуждение нежилых зданий, помещений, (в том числе объектов незавершенных строительством), объектов электро-, тепло-, газоснабжения, водопроводно-канализационного хозяйства, наружного городского освещения, дорожного хозяйства, находящихся на балансе Учреждения, осуществляется при наличии согласия Липецкого городского Совета депутатов.

Отчуждение прочего недвижимого имущества, а также высвобождающегося автотранспорта Учреждения, осуществляется при наличии соответствующего согласия мэра г. Липецка.

Отчуждение движимого имущества осуществляется при наличии письменного согласия Комитета муниципальной экономики Администрации города Липецка.

Списание основных средств по истечении срока их эксплуатации либо основных средств, пришедших в негодность, осуществляется Учреждением по согласованию с Городским управлением здравоохранения Администрации города Липецка. Акт на списание утверждается Комитетом муниципальной экономики Администрации города Липецка. Учреждение также обязано предоставлять на согласование Городскому управлению здравоохранения Администрации города Липецка и утверждение Комитету муниципальной экономики Администрации города Липецка акты на списание следующего имущества: бытовая, аудио-видео техника, компьютерная и оргтехника, медицинское оборудование.

Учреждение обязано:

- эффективно использовать закрепленное за ним имущество;

- обеспечивать сохранность и использование, закрепленного за ним имущества, в соответствии с целевым назначением;

- не допускать ухудшения технического состояния имущества.

Собственник вправе изъять из оперативного управления излишнее, не используемое или используемое не по назначению имущество.

Деятельность Учреждения финансируется Собственником в порядке и в размерах, устанавливаемых нормативными актами органов местного самоуправления г. Липецка. Учреждение свободно в выборе форм и предмета договоров с физическими и юридическими лицами, не противоречащих действующему законодательству РФ, нормативным актам органов местного самоуправления города Липецка.

Для выполнения уставных целей Учреждение в праве самостоятельно:

- приобретать или арендовать основные оборотные средства за счет имеющихся у него финансовых ресурсов, и других источников финансирования;

- осуществлять материально-техническое обеспечение лечебного процесса и развитие объектов социальной сферы;

- планировать свою деятельность и определять перспективы развития исходя из спроса на выполняемые работы, оказываемые услуги;

- получать и использовать прибыль;

- корректировать формы и системы оплаты труда, структуру и штатное расписание по согласованию с Собственником;

- устанавливать для своих работников льготы в соответствии с коллективным договором Учреждения;

- в установленном порядке определять размер средств, направляемых на оплату труда работников Учреждения, выполняющих платные медицинские услуги, на техническое и социальное развитие.

Учреждение уплачивает налоги и сборы в порядке, предусмотренном действующим законодательством. Контроль за эффективным использованием и сохранностью муниципального имущества осуществляет Комитет муниципальной экономики Администрации города Липецка. Управление Учреждением осуществляется в соответствии с действующим законодательством РФ. Бухгалтерская отчетность МУ «Городская поликлиника № 1» представлена в Приложении.

Руководителем Учреждения является Главный врач, назначаемый на должность начальником Городского управления здравоохранения Администрации города Липецка. Начальник городского управления здравоохранения заключает трудовой договор с Главным врачом Учреждения, в котором определяются права, обязанности, ответственность Главного врача перед Собственником, условия оплаты труда, срок действия контракта, условия освобождения от занимаемой должности.

Главный врач осуществляет руководство Учреждением в соответствии с действующим законодательством РФ, приказами и распоряжениями Городского управления здравоохранения Администрации города Липецка.

Главный врач без доверенности действует от имени Учреждения, представляет его интересы в судах, государственных и иных органах, открывает расчетный и иные счета Учреждения, осуществляет прием на работу и увольнение с работы в соответствии с действующим законодательством РФ, в пределах своей компетенции издает приказы и распоряжения, обязательные для всех работников Учреждения. Выдает доверенности на право представлять интересы Учреждения.

Главный врач самостоятельно определяет и утверждает структуру Учреждения в пределах своей компетенции, его штатный и квалификационный состав, назначает на должность и освобождает от должности работников Учреждения в соответствии с трудовым законодательством.

Главный врач несет ответственность за организацию системы контроля качества лечебного процесса. Главный врач несет ответственность за деятельность Учреждения и подотчетен в своей деятельности Городскому управлению здравоохранения Администрации города Липецка.

Структура и штатное расписание Учреждения разрабатывается Учреждением самостоятельно и согласовывается с Городским управлением здравоохранения Администрации г. Липецка. Сотрудники и Главный врач Учреждения не являются муниципальными служащими.

Учреждение осуществляет оперативный учет своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном законом порядке. Учреждение ежеквартально представляет отчетность в установленные сроки в Бюджетно-казначейское управление Администрации города Липецка, в Комитет муниципальной экономики Администрации города Липецка балансовый отчет и справки о движении основных фондов, а по итогам года – результаты инвентаризации имущества

Ревизия и проверка хозяйственной деятельности Учреждения может производится по распоряжению Мэра города Липецка, Комитета муниципальной экономики или Городского управления здравоохранения Администрации города Липецка.

Прекращение деятельности Учреждения может осуществляться в виде его ликвидации либо реорганизации (слияние, присоединение, выделение, разделение, преобразование) на условиях и в порядке, предусмотренном законодательством Российской Федерации.

Добровольная ликвидация осуществляется по решению Мэра города Липецка. Комитет муниципальной экономики Администрации города Липецка назначает ликвидационную комиссию, которая осуществляет ликвидацию в порядке, предусмотренном законодательством РФ. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению учреждением. Ликвидационная комиссия составляет ликвидационный баланс.

Имущество и денежные средства Учреждения, оставшиеся после удовлетворения требований кредиторов и завершения ликвидации Учреждения, передаются ликвидационной комиссией Собственнику.

Ликвидация считается завершенной, а Учреждение прекратившим свою деятельность с момента исключения его из Государственного реестра юридических лиц. Порядок ликвидации Учреждения устанавливается законами и иными нормативными актами Российской Федерации.

Реорганизация Учреждения осуществляется Комитетом муниципальной экономики Администрации города Липецка на основании распоряжения Мэра города, в соответствии с действующим законодательством Российской Федерации.

При реорганизации Учреждения вносятся необходимые изменения в Устав и Государственный реестр юридических лиц. Реорганизация влечет за собой переход прав и обязанностей, возлагаемых на учреждение, к его правопреемнику (правопреемникам) в соответствии с действующим законодательством.

При прекращении деятельности учреждения все документы (управленческие, финансово-хозяйственные, по личному составу и другие) передаются в установленном порядке правопреемнику (правопреемникам). При отсутствии правопреемника документы постоянного хранения, документы по личному составу (приказы, личные дела и другие) передаются на хранение в архив.

При ликвидации и реорганизации Учреждения, увольняемым работникам гарантируется соблюдение их прав и интересов в соответствии с законодательством Российской Федерации.

Утверждение Устава Учреждения в новой редакции и внесение изменений, дополнений в Устав Учреждения производится Комитетом муниципальной экономики Администрации города Липецка путем издания соответствующего распоряжения.

Внесение изменений производится по ходатайству Учреждения, по инициативе Городского управления здравоохранения Администрации города Липецка или Комитета муниципальной экономики Администрации города Липецка, либо по указанию Мэра города Липецка.

Похожие работы

... и состояния. Кроме того, балансовый прием используется для проверки правильности отражения в учете и отчетности кассовых и фактических расходов, расчетов влияния отдельных факторов на изменение различных показателей, осуществляемых другими приемами анализа. При анализе труда и заработной платы данный метод применяют для изучения рабочего времени. Перечисленные приемы экономического анализа ...

... оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников (34., с.95). ГЛАВА 3 Аудит расчетов по заработной плате на примере Управления по образованию, культуре и молодежной политике 3.1 Методика аудиторской проверки расчетов по оплате труда Аудит осуществляется в соответствии с Федеральным законом (6) другими федеральными ...

... за выслугу лет. При ревизии вопросов заработной платы в первую очередь контролируют исполнение всех действующих нормативных документов, положений и инструкций, регламентирующих порядок оформления учета труда и заработной платы. Объектами проверки и источниками информации являются первичные документы по учету личного состава работников: приказы о приеме на работу, приказы о переводе на другую ...

... своего главенства, должен применятся ТК РФ. Но он не содержит многих моментов исчисления среднего, предусмотренных постановлением Минтруда (порядка учета при начислении среднего заработка премий, материальной помощи и т.п.; индексация сумм заработной платы и т.п.). Такие особенности согласно статье 139 ТК РФ должны быть установлены Правительством РФ с учетом мнения Российской трехсторонней ...

0 комментариев