Навигация

Учёт расчётов с учредителями

39356

знаков

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО БФ «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Кафедра Бухгалтерского учёта

КУРСОВАЯ РАБОТА

На тему: Учёт расчётов с учредителями предприятия

Студент Береснева Е.А.

БУЗ-054 ССО,3 курса

Руководитель Васюк А.А.

БОБРУЙСК 2008

РЕФЕРАТ

Курсовая работа: 28 с., 10 источников, 1 прил.

УЧРЕДИТЕЛИ, УСТАВНЫЙ ФОНД, УСТАВ, УЧРЕДИТЕЛЬНЫЙ ДОГОВОР, ДИВИДЕНДЫ

Объектом и предметом исследования является деятельность ООО “Магазин № 1”, которое занимается розничной торговлей продовольственных и непродовольственных товаров.

Целью работы является проработка теоретических аспектов и анализ практики учета капитала и резервов на предприятии, а также учет расчетов с учредителями.

При написании работы были использованы нормативно-правовые документы, учебные пособия, монографии и материалы периодической печати по бухгалтерскому учету, а также методы монографического, аналитического, табличного, статистического исследования.

Областью возможного практического применения является расчёты с учредителями в Республике Беларусь.

Автор работы подтверждает, что приведённый в ней расчётно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические положения и концепции сопровождаются ссылками на их авторов.

СОДЕРЖАНИЕ

Введение

1. Теоретические и методологические аспекты учета расчетов с учредителями

2. Характеристика предприятия

3. Учет расчетов с учредителями в ООО «Магазин № 1»

3.1. Первичный учет

3.2. Аналитический учет

3.3. Синтетический учет

3.4. Налоговый учет

4. Формирование уставного капитала и расчётов с учредителями в Российской Федерации

Заключение

Список использованных источников

Приложения

ВВЕДЕНИЕ

В современной белорусской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица. Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Величина этих структурных частей капитала свидетельствует о том, насколько активы предприятия увеличились благодаря приросту собственных источников средств.

Таким образом, актуальной становится проблема учета и формирования уставного капитала и организации расчетов с учредителями.

Уставный капитал Общества с ограниченной ответственностью (ООО) представляет собой сумму вкладов участников, выделяемую для обеспечения уставной деятельности общества. Это важный показатель деятельности предприятия, т.к. показывает, что у предприятия есть соответствующие гарантии. Это очень важно для кредиторов, дающих инвестиции, а также для партнеров, работников и других участников деятельности общества. В настоящее время многие крупнейшие фирмы мира публикуют свою финансовую отчетность (в том числе и о движении капитала) в печати, в информационных технологиях, в Интернете. Движение уставного капитала отличается своей слабой маневренностью и редким изменением, поэтому и учет уставного капитала не очень объемный, но, несмотря на это, учет очень важен, т.к. с учета уставного капитала и расчетов с учредителями начинается работа ООО, (учет начинается с внесения денег или др. имущества ещё до регистрации).

1. Теоретические и методологические аспекты учета расчетов с учредителями

Уставный капитал юридического лица формируется его учредителями. При этом учредителями могут выступать как юридические лица, так и граждане (физические лица). Необходимо учитывать, что в отношении учредителей установлены определённые требования, ограничения и запреты. Для обществ с ограниченной ответственностью (далее Общество, ООО) государственные органы и органы местного самоуправления не вправе выступать его участниками, если иное не установлено законом. Общество может быть учреждено одним лицом, которое становится его единственным участником. Общество может впоследствии стать обществом с одним участником. Общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица. [1]

Согласно закону Республики Беларусь от 09.12.1992 г. № 2020-ХII «об акционерных обществах, обществах с ограниченной ответственность и обществах с дополнительной ответственностью»:

Права участников общества:

- участвовать в управлении делами общества в порядке, установленном настоящим законом и учредительными документами общества;

- получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном его учредительными документами порядке;

- принимать участие в распределении прибыли;

- продать или иным образом уступить свою долю в уставном капитале общества либо ее часть одному или нескольким участникам данного общества в порядке, предусмотренном настоящим законом и уставом общества;

- в любое время выйти из общества независимо от согласия других его участников;

- получить в случае ликвидации общества часть имущества, оставшегося после расчетов с Кредиторами, или его стоимость.

Обязанности участников общества:

- вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотрены настоящим законом и учредительными документами общества;

- не разглашать конфиденциальную информацию о деятельности общества.[Приложение А]

Помимо обязанностей, предусмотренных настоящим законом, устав общества может предусматривать иные обязанности (дополнительные обязанности) участника (участников) общества. Указанные обязанности могут быть предусмотрены уставом общества при его учреждении или возложены на всех участников общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно. [3]

Порядок учреждения общества:

- учредители общества заключают учредительный договор и утверждают устав общества. Учредительный договор и устав общества являются учредительными документами общества. Если общество учреждается одним лицом, учредительным документом общества является устав, утвержденный этим лицом. В случае увеличения числа участников общества до двух и более между ними должен быть заключен учредительный договор. Учредители общества избирают (назначают) исполнительные органы общества, а также в случае внесения в уставный капитал общества неденежных вкладов утверждают их денежную оценку. Решение об утверждении устава общества, а также решение об утверждении денежной оценки вносимых учредителями общества вкладов принимается учредителями единогласно. Иные решения принимаются учредителями общества в порядке, предусмотренном настоящим законом и учредительными документами общества.

Учредители общества несут солидарную ответственность по обязательствам, связанным с учреждением общества и возникшим до его государственной регистрации. Общество несет ответственность по обязательствам учредителей общества, связанным с его учреждением, только в случае последующего одобрения их действий общим собранием участников общества.

Общество подлежит государственной регистрации в органе, осуществляющем государственную регистрацию юридических лиц, в порядке, установленном законом о государственной регистрации юридических лиц. [3]

Учредительные документы общества

Похожие работы

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... » в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

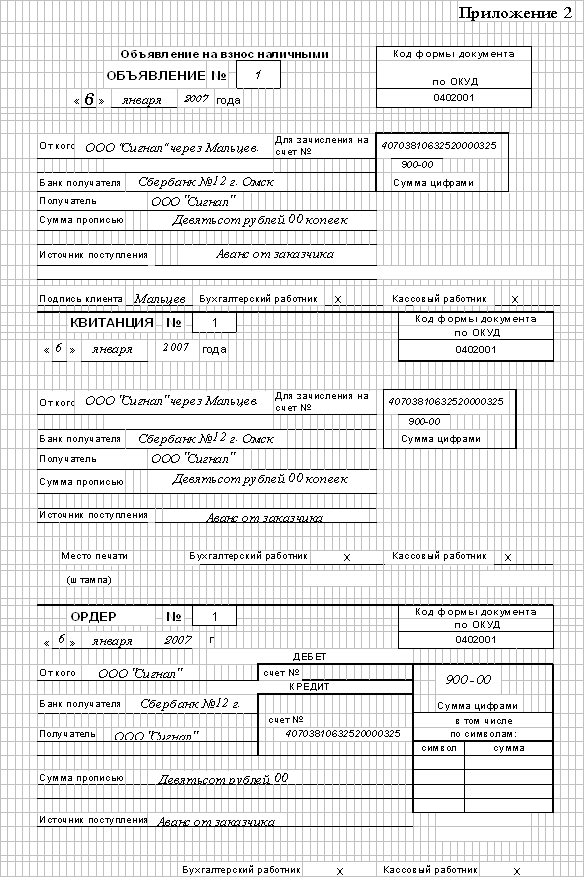

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

0 комментариев