Навигация

Учет расчетов с учредителями в ООО «Магазин № 1»

39356

знаков

0

таблиц

0

изображений

3. Учет расчетов с учредителями в ООО «Магазин № 1»

3.1. Первичный учет

Бухгалтерский учет ведется в соответствии с Законом РБ от 18.01.1994 г. № 13321-12 “О бухгалтерском учете”(в редакции Закона РБ от 25.06.2001 № 42-3); Законом РБ от 09.12.1992г. № 2020-XII «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью»; Положениями по бухгалтерскому учету; Типовым Планом счетов бухгалтерского учёта, утверждённого постановлением Минфина РБ от 30.05.2003 № 89.[3]

Ведение бухгалтерского учета в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию документов и сведений обязательны для всех работников организации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется автоматизированным способом с использованием персональных компьютеров, по журнально-ордерной форме, путем двойной записи на взаимоувязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Все хозяйственные операции оформляются оправдательными документами в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Отражение в бухгалтерском учете:

· создания организации, а также задолженности учредителей по вкладам в уставный капитал осуществляется на основании учредительных документов;

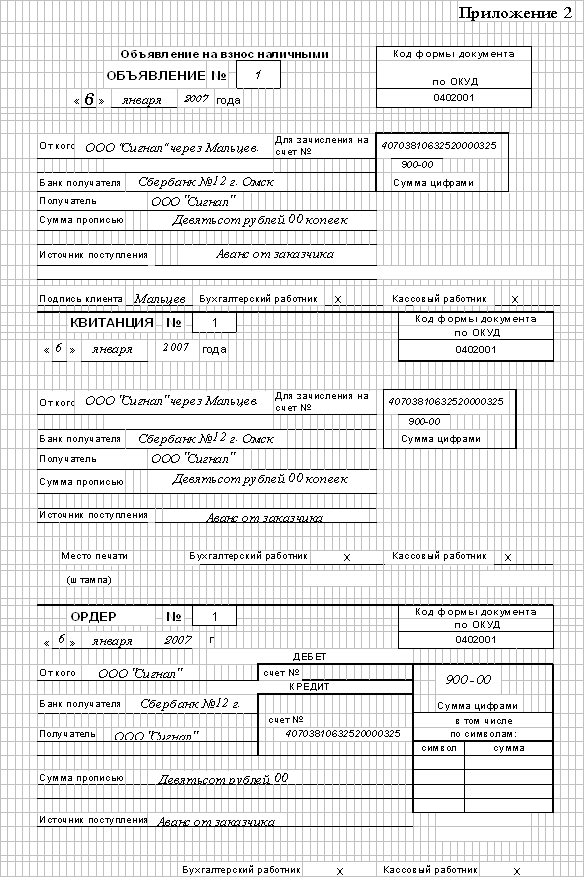

· поступления взносов от учредителей в виде денежных средств, а также выплаты доходов учредителям - на основании приходно-кассового ордера или выписки банка;

· поступления основных средств, материалов, товаров и др. – на основании акта приема-передачи;

· начисления дохода учредителей не состоящим в штате – на основании протокола собрания учредителей;

· начисление налога на доходы от участия в организации – на основании расчета.

3.2. Аналитический учет

Аналитический учет ведут по счёту 75 «Расчёты с учредителями» (счёт активно-пассивный).

Счет 75 "Расчеты с учредителями" предназначен для обобщения информации о всех видах расчетов с учредителями организации: по вкладам в уставный капитал организации, по выплате доходов (дивидендов) и др.

К счету 75 "Расчеты с учредителями" открыты субсчета:

75/1"Расчеты по вкладам в уставный капитал",

75/2 "Расчеты по выплате доходов" и др. [9]

3.3. СИНТЕТИЧЕСКИЙ УЧЁТ

Расчеты с учредителями ведутся на счете 75 «Расчеты с учредителями» На этом счете учитывают все виды расчетов с учредителями по вкладам в уставный капитал, по выплате доходов и т. п.

Дебетовый оборот характеризует возникновение задолженности участников перед обществом по вкладам в уставный капитал. Кредитовый оборот представляет сумму погашенной Кредиторской задолженности, равную стоимости вкладов, фактически внесенных участниками.

При журнально-ордерной форме синтетический учёт по этому счёту ведётся в журнале-ордере № 8,аналитический в ведомости № 7.[7,с.127][Приложение С]

На субсчёте 75/1 «Расчёты по вкладам в уставный фонд» учитываются расчёты с учредителями организации по вкладам в её уставной фонд.

При создании ООО Магазин № 1 на установленную сумму вкладов учредителей в уставный капитал в учёте делаются проводки:

Д-т сч. 75/1 «Расчёты по вкладам в уставный фонд»

К-т сч. 80 «Уставный фонд».

По мере фактического поступления денежных средств от учредителей составляется проводка:

Д-т сч. 50 «Касса»,51 «Расчётный счёт», 52 «Валютные счета»- в зависимости от того, на какой счёт поступили суммы.

К-т сч. 75 «Расчёты с учредителями»(субсчёт 1). [Приложение С]

Поступление от учредителей имущества и ценных бумаг в счёт их вкладов в уставный фонд организации по договорной стоимости отражается проводками:

Д-т сч. 07 «Оборудование к установке»- оборудование, требующего монтажа, 10 «Материалы» - товарно-материальных ценностей, 08 «Вложения во внеоборотные активы» - объектов основных средств, не завершённых строительством

К-т сч. 75 «Расчёты с учредителями» (субсчёт 1). [7,с.128]

При уменьшении объёма деятельности или закрытия организации производится изъятие средств учредителями. В этом случае составляются проводки:

1. Д-т сч. 80 «Уставный фонд».

К-т сч. 75 «Расчёты с учредителями» (субсчёт 1).

2 Д-т сч. 75 «Расчёты с учредителями» (субсчёт 1).

К-т сч. 50 «Касса»(51,52,55,66 и др.) – при изъятии учредителями денежных средств. [7,с.128]

На субсчёте 75/2 «Расчёты по выплате доходов» учитываются расчёты с учредителями организации по выплате им доходов (дивидендов). Начисление доходов от участия в организации отражается записью:

Д-т сч. 84 «Нераспределённая прибыль (непокрытый убыток)»

К-т сч. 75 «Расчёты с учредителями» (субсчёт 2). [Приложение D]

При этом начисление и выплата доходов работникам организации, входящих в число его учредителей, учитывается на счёте 70 «Расчёты по оплате труда». [6,с.269]

Если для выплаты доходов участникам прибыли окажется недостаточно или она вообще будет отсутствовать, то при наличии обязательств, предусмотренных законодательством или учредительными документами, указанные выплаты производятся за счёт резервного фонда. При начислении составляется проводка:

Д-т сч. 82 «Резервный фонд»

К-т сч. 75 «Расчёты с учредителями» (субсчёт 2).

Выплата начисленных сумм доходов отражается проводкой:

Д-т сч. 75 «Расчёты с учредителями» (субсчёт 2).

К-т сч. 51 «Расчётный счёт» [Приложение D]

При выплате доходов от участия в организации продукцией (работами, услугами) этой организации в бухгалтерском учёте производятся записи:

Д-т сч. 75 «Расчёты с учредителями» (субсчёт 2).

К-т сч. 90 «Реализация»

Начисленные налоги на доходы от участия в организации отражаются проводкой (подоходный налог в размере 15 %):

Д-т сч. 75 «Расчёты с учредителями» (субсчёт 2).

К-т сч. 68 «Расчёты по налогам и сборам» [Приложение D]

Аналитический учёт по счёту 75 ведётся по каждому учредителю. [7,с.129]

Похожие работы

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... » в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

0 комментариев