Навигация

Учредительный договор[Приложение В]

39356

знаков

0

таблиц

0

изображений

1. Учредительный договор[Приложение В]

В нем учредители общества обязуются создать общество и определяют порядок совместной деятельности по его созданию. Учредительным договором определяются также состав учредителей (участников) общества, размер уставного капитала общества и размер доли каждого из учредителей (участников) общества, размер и состав вкладов, порядок и сроки их внесения в уставный капитал общества при его учреждении, ответственность учредителей (участников) общества за нарушение обязанности по внесению вкладов, условия и порядок распределения между учредителями (участниками) общества прибыли, состав органов общества и порядок выхода участников общества из общества.

2. Устав[Приложение А]

Устав общества должен содержать:

· полное и сокращенное фирменное наименование общества;

· сведения о месте нахождения общества;

· сведения о составе и компетенции органов общества, в том числе о вопросах, составляющих исключительную компетенцию общего собрания участников общества, о порядке принятия органами общества решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов;

· сведения о размере уставного капитала общества;

· сведения о размере и номинальной стоимости доли каждого участника общества;

· права и обязанности участников общества;

· сведения о порядке и последствиях выхода участника общества из общества;

· сведения о порядке перехода доли (части доли) в уставном капитале общества к другому лицу;

· сведения о порядке хранения документов общества и о порядке предоставления обществом информации участникам общества и другим лицам;

· иные сведения, предусмотренные настоящим законом. [3]

По требованию участника общества, аудитора или любого заинтересованного лица общество обязано в разумные сроки предоставить им возможность ознакомиться с учредительными документами общества, в том числе с изменениями. Общество обязано по требованию участника общества предоставить ему копии действующих учредительного договора и устава общества. Плата, взимаемая обществом за предоставление копий, не может превышать затраты на их изготовление.

Изменения в учредительные документы общества вносятся по решению общего собрания участников общества. Изменения, внесенные в учредительные документы общества, подлежат государственной регистрации в порядке, предусмотренном настоящего закона для регистрации общества. Изменения, внесенные в учредительные документы общества, приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных настоящим законом, с момента уведомления органа, осуществляющего государственную регистрацию. [3]

Уставный капитал ООО представляет собой сумму вкладов участников, выделяемую для обеспечения уставной деятельности общества. Размер уставного капитала определяется учредительными документами в соответствии с законодательством.

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорционально его доле.

Минимальные размеры уставного фонда (капитала) и особенности его формирования с учётом организационно-правовой формы юридического лица регламентируются Положением о государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования в редакции Декрета Президента Республики Беларусь от 16.11.2000 г. № 22. Согласно названному Положению минимальный размер уставного фонда для ООО установлен в сумме, эквивалентной 1 600 евро. Минимальные размеры уставных фондов коммерческих организаций определяются в белорусских рублях исходя из установленного курса Национальным банком официального курса белорусского рубля к евро на первое число месяца, в котором учредительные документы (изменения и дополнения) представляются (подаются) в регистрирующие органы. [1]

Согласно ст. 88 Гражданского кодекса Республики Беларусь от 07 декабря 1998 г. № 218-З (далее - ГК) сведения о размере уставного фонда хозяйственных обществ, о размере долей каждого из участников, о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов в уставный капитал оговариваются в учредительных документах общества. [2]

Согласно статье 14 закона Республики Беларусь от 09.12.1992 г. № 2020-ХII «об акционерных обществах, обществах с ограниченной ответственность и обществах с дополнительной ответственностью» «вкладом участника в уставной фонд общества могут быть денежный и имущественный вклады, находящиеся в собственности лица, вносящего вклад»[1]. В качестве вклада в уставный капитал общества может вносится имущество, передаваемое ему во владение и пользование на определённый срок. При этом размер вклада участника путём передачи его имущества обществу во владение и пользование на определённый срок определяется по соглашению между участниками исходя из арендной платы, исчисленной за весь этот срок.

Согласно ст. 63 ГК вкладом в уставный фонд общества могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные отчуждаемые права, имеющие денежную оценку. При этом денежная оценка вклада участника хозяйственного общества производится по соглашению между учредителями общества и в случаях, предусмотренных законодательством, подлежит независимой экспертизе.

Уставный фонд ООО должен быть на момент регистрации общества внесён его участниками не менее чем наполовину. Оставшаяся часть уставного фонда общества подлежит формированию его участниками в течение первого года деятельности общества. При нарушении этой обязанности общества должно либо объявить об уменьшении своего уставного фонда и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путём ликвидации. [10, с.9-10]

Целевой характер взносов учредителей предполагает использовать их на создание общества, организацию его деятельности (торговую, производственную, посредническую, аудиторскую и др.). Средства могут быть направлены на приобретение имущества, материальных запасов, оплату работ и услуг.

Участник общества вправе продать или иным образом уступить свою долю в уставном капитале. Доля участника общества может быть отчуждена до полной ее оплаты только в размере оплаченной ее части. Преимущественное право покупки доли по цене предложения третьему лицу пропорционально размерам своих долей имеют участники общества.

Причиной перехода доли участника в уставном капитале в собственность общества может служить выход его из состава учредителей. При выходе участника из состава учредителей возникает проблема определения момента перехода прав участника на свою долю в уставном капитале общества и лишения этого участника права голоса на общем собрании. Участник, принявший решение о выходе из общества, подает письменное заявление с указанием даты выхода, так как в соответствии с Положением № 11 от 16.03.1999г. в случае выхода участника из общества из него его доля переходит к обществу с момента подачи заявления о выходе из общества. Устав ООО должен включать раздел, определяющий порядок и сроки взаиморасчетов с выбывшими участниками. [1]

Распределение прибыли общества между участниками общества

Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества (дивиденды).

Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок распределения прибыли между участниками общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Похожие работы

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... » в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

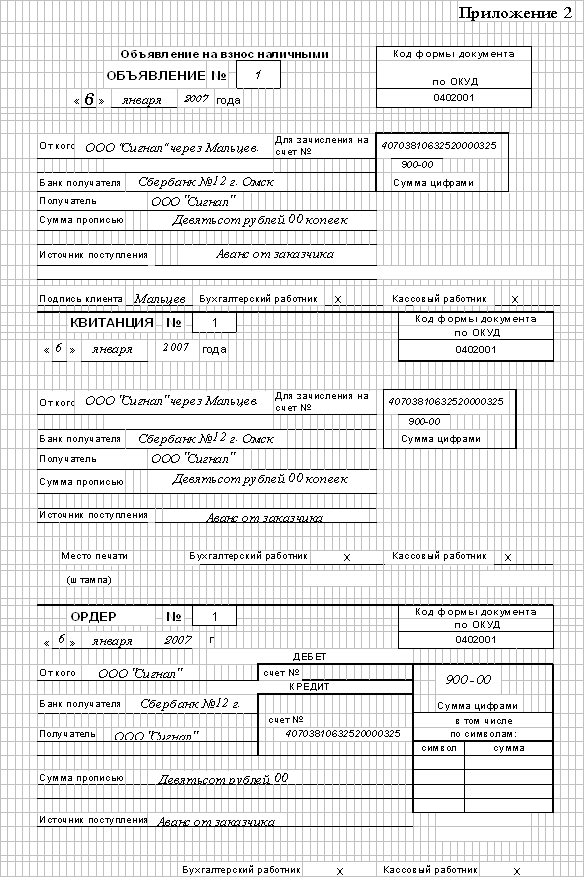

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

0 комментариев