Навигация

3.4. НАЛОГОВЫЙ УЧЁТ

Порядок налогообложения доходов учредителей - физических лиц регулируется Инструкцией о порядке исчисления и уплаты подоходного налога с физических лиц, утверждённой постановлением Министерства по налогам и сборам Республики Беларусь от 20.02.2002 г. № 16. [8]

Согласно п.54 названной инструкции, получаемые физическими лицами доходы в виде дивидендов по акциям, а также доходы, получаемые при распределении прибыли (дохода) юридического лица, в том числе в виде процентов на вклады физических лиц в уставном фонде (имуществе) облагаются налогом на доходы по ставке 15 процентов при их выплате. При этом согласно п. 60 налог на доходы удерживается источником выплаты и перечисляется в бюджет не позднее дня, следующего за днём, в котором эти доходы были выплачены. Особо следует отметить, что такие доходы в совокупный доход не включаются и декларированию не подлежат.

Кроме того, следует иметь в виду, что согласно подпункту 7.19. Инструкции не подлежат налогообложению «доходы, полученные от акционерных обществ и других организаций акционерами этих акционерных обществ или участниками других организаций в результате проводимой в соответствии с законодательством Республики Беларусь переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределённых между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном фонде».

Доходы, указанные в данном подпункте, не подлежат налогообложению в размере, пропорциональном стоимости акций или иных имущественных долей в уставном фонде организации, оплаченных её участниками за счёт доходов, налог с которых был уплачен либо которые освобождены от обложения налогом.

Особо следует отметить, что действие подпункта распространяется на доходы физических лиц до их выплаты. [10,с.61]

Согласно п.57 названной Инструкции «исчисление налога с сумм доходов физических лиц, образующихся в результате ликвидации или реорганизации юридических лиц, а также в результате изменения доли (пая) физического лица, производится по ставе 15процентов при выплате указанных доходов.

Указанные доходы подлежат налогообложению в части их превышения над обложенными налогом доходами физического лица, использованными им на создание доли (пая) в уставном фонде юридического лица, посредством внесения вклада, паевого взноса, приобретения акций и так далее.

Выплата дохода не имеет место в случае, если доля (вклад, пай) физического лица в уставном фонде (имуществе) реорганизуемого юридического лица направляется на формирование уставного фонда образующегося юридического лица, учредителем (участником), собственником которого является это физическое лицо». [10,с.62]

4. Формирование уставного капитала и расчётов с учредителями в Российской Федерации

Рассмотрим принципиальные отличия в порядке учёта уставного капитала, расчётов с учредителями, предусмотренные Планом счетов бухгалтерского учёта, применяемым с 1 января 2002 года всеми субъектами хозяйствования Российской федерации.

Во-первых, для учёта уставного капитала используется счёт 80. Этот счёт применяется также для обобщения информации о вкладах в общее имущество по договору простого товарищества, которые учитываются на отдельном балансе. В этом случае счёт 80 именуется «Вклады товарищей». Его открывает товарищ, которому поручено ведение общих дел. Имущество внесённое участниками совместной деятельности в счёт их вкладов приходуется на отдельном балансе записью по дебету счётов учёта денежных средств и другого имущества в корреспонденции со счётом 80. если договор простого товарищества прекращается, имущество возвращается участникам, а в бухгалтерском учёте по совместной деятельности делаются обратные записи.

Что касается Республики Беларусь, то операции, связанные с осуществлением договора простого товарищества, действующим законодательством специально не регламентируются.

Собственные акции, выкупленные акционерным обществом у акционеров, учитываются теперь на отдельном счёте 81 «Собственные акции (доли)». Ранее для этих целей акционерные общества открывали специальный субсчёт к счёту 56 «Денежные документы».

Отметим также, что хозяйственные общества и товарищества могут отражать на этом счёте долю участника, приобретённую для передачи другим участникам или третьим лицам. [10,с.101]

Для учёта расчётов с учредителями по вкладам в уставный капитал предусмотрен активно-пассивный счёт 75 «Расчёты с учредителями». К названному счёту открываются субсчета: 75-1 «Расчёты по вкладам в уставный (складочный) капитал», 75-2 «Расчёты по выплате доходов» и др.

При создании акционерного общества по дебету счёта 75 «Расчёты с учредителями» в корреспонденции со счётом 80 «Уставный капитал» принимается на учёт сумма задолженности по оплате акций. В том случае, когда акции организации, созданной в форме акционерного общества, реализуются по цене, превышающих из номинальную стоимость, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счёта 83 «Добавочный капитал».

На субсчёте 75-2 «Расчёты по выплате доходов» учитываются расчёты с учредителями организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счёта 84 «нераспределённая прибыль (непокрытый убыток)» и кредиту счёта 75 «Расчёты с учредителями». При этом начисление и выплата доходов работникам организации, входящих в число его учредителей, учитывается на счёте 70 «расчёты с персоналом по оплате труда». Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счёта 75 «Расчёты с учредителями» и кредиту счёта 68 «Расчёты по налогам и сборам». Субсчёт 75-2 применяется также для отражения расчётов по распределению прибыли, убытка и других результатов по договору простого товарищества. [10,с.102]

ЗАКЛЮЧЕНИЕ

Главной целью любого коммерческого предприятия является получение прибыли в размере, необходимом для обеспечения нормального функционирования, включая инвестирование средств в активы и использование прибыли на цели потребления. При этом отдача на вложенный собственниками капитал должна быть не ниже той ставки доходности, по которой средства могли бы быть размещены вне предприятия. Учредитель, предоставляя капитал, теряет возможность получения дохода от вложения имеющихся у него средств. Компенсацией должны стать будущие доходы.

Не менее важной для действующего предприятия целью является сохранение источника дохода, т.е. собственного капитала. Значимость его для жизнеспособности и финансовой устойчивости предприятия настолько высока, что она получила законодательное закрепление в Гражданском кодексе Республики Беларусь в части требований о минимальной величине уставного капитала; соотношении уставного капитала и чистых активов; возможности выплаты дивидендов в зависимости от соотношения чистых активов и суммы уставного и резервного капитала. Таким образом, очевидно, что уставный капитал играет важную роль в работе предприятия.

Важным условием хорошей работы капитала является оптимальный выбор его размера, источников формирования; определение правовых, договорных и финансовых ограничений в распоряжении текущей и нераспределенной прибылью; выявление приоритетности прав собственников при ликвидации предприятия.

Минимальный размер уставного капитала для регистратора установлен законодательно и с 16.11.2000г не может быть менее 1 600 евро. Уставный капитал ООО «Магазин № 1» отвечает данным требованиям, т.к. на данный момент он составил 12 000 000 руб., число его учредителей: 4 штук.

ООО «Магазин № 1» осуществляет свою деятельность в условиях конкуренции, т.к. аналогичных магазинов достаточно много, а обществ с ограниченной ответственностью становится все меньше, либо число их учредителей невелико, и им не требуются специализированного регистратора.

Реализация на практике рекомендаций и предложений, направленных на совершенствование системы бухгалтерского учета уставного капитала и расчётов с учредителями, будет способствовать повышению достоверности и оперативности информации, используемой в управлении, повышению аналитичности и действенности бухгалтерского учета, а также усилению его контрольных функций.

Вполне естественно, что в рамках одной курсовой работы не могут быть полностью раскрыты все аспекты учета расчёта с учредителями, однако в данной работе исследованы и описаны все существенные основные принципы учета, формирование, движение и аудит капитала, имеющие практическое значение. В этой работе аккумулированы основные сведения, позволяющие понять, что такое уставной капитал предприятия, как он формируется, изменяется и действует, какова роль расчётов с учредителями.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Положение «Об упорядочении государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования» в редакции Декрета Президента Республики Беларусь от 16.11.2000 г. № 22.

2. Гражданский кодекс Республики Беларусь от 07.12.1998г.№ 218-3

3. закон республики Беларусь от 09.12.1992 г. № 2020-XII «Об акционерных обществах, обществах с ограниченной ответственностью и обществах с дополнительной ответственностью»

4. Приказ МинФина Республики Беларусь от 20.01.2000 г. № 23 «О годовой бухгалтерской отчётности юридических лиц»

5. «Разъяснение о порядке отражения в бухгалтерском учёте финансово-хозяйственных операций по формированию уставного капитала», утверждённым МинФином РБ № 15-1/608 и ГГНИ при Кабинете Министров РБ № 02/131 от 12.12.1996 г.

6. «Вестник Инфо»,годовая бухгалтерская отчётность. Приложение № 2.Выпуск № 2-5,Светоч 2005г.,407 с.

7. Ладутько Н.И., П. Е. Борисевский и др. Бухгалтерский учёт / под общей редакцией Ладутько.,-4-е издание, перераб. И доп. – МН: ООО «ФУАинформ», 2004. – 742 с.

8. Инструкция о порядке начисления и уплаты подоходного налога с физических лиц, утверждённой Постановлением Министерства по налогам и сборам РБ от 20.02.2002 г. № 16.

9. разъяснение ГГНИ при Кабинете Министров РБ от 17.12.1996 №04-134 «О порядке внесения в качестве взноса в уставный фонд предприятия»

10. С.Л. Коротаев «Уставной капитал и расчёты с учредителями». Практическое пособие. Минск,2002г.,111 с.

[1] Отметим, что согласно ст. 128 ГК деньги (ровно, как и ценные бумаги) рассматриваются как вещи (имущество). В силу этого разделение вкладов в уставный капитал на денежные и имущественные противоречат названной статье ГК.

Похожие работы

... по соответствующей шкале ставок. О всех произведённых удержаниях АО сообщает в государственную налоговую инспекцию по месту своей регистрации (нахождения).[5] 3. Аудит уставного капитала 3.1. Аудит учредительных документов Аудит учредительных документов заключается в тщательной проверке юридических оснований на право функционирования экономического субъекта в соответствии с действующим ...

... » в корреспонденции со счетами 08 «Вложения во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и ...

... в этом году. К таким доходам, в частности, относятся: - получение арендной платы авансом за несколько месяцев вперед; - целевые бюджетные поступления коммерческим организациям; - стоимость безвозмездно полученного имущества и т.п. По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат. В соответствии с п.72 Положения по ...

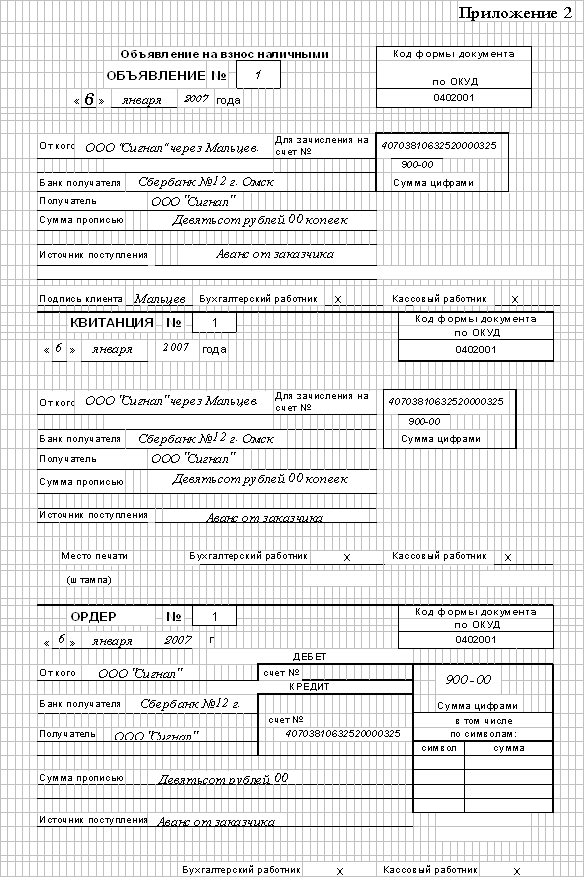

... – 3 353р., -- по оплате социального страхования – 6 000р., -- по оплате труда – 10 000р., -- с подотчетными лицами – 30р., -- по исполнительным листам – 150р., -- с различными дебиторами и кредиторами. А также дебиторская задолженность: с подотчетными лицами – 173р. Таблица 4 Хозяйственная деятельность ООО «Сигнал» № пп Факты хозяйственной деятельности Документ-основание Сумма, ...

0 комментариев