Коэффициент абсолютной ликвидности

Коэффициент финансовой устойчивости

Показатели деловой активности предприятия

Кругооборот оборотного капитала. Операционный и финансовый цикл предприятия

Управление денежными средствами и ликвидностью

Управление дебиторской задолженностью предприятия

Банкротство и финансовая реструктуризация

Навигация

Коэффициент финансовой устойчивости

Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

71144

знака

4

таблицы

1

изображение

2. Коэффициент финансовой устойчивости.

Должен быть >0,5. Данный коэффициент показывает, какая часть капитала компании привлечена на длительный срок. Наличие долгосрочных кредитов и займов в балансе повышает финансовую устойчивость компании, так как эти средства приравниваются к собственным, потому что они привлекаются на длительный срок и направляются на приобретение основных средств, на строительство и на пополнение оборотного капитала.

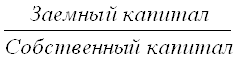

3. Коэффициент соотношения заемных и собственных средств.

Он должен быть <1. Данные коэффициент показывает, сколько заемных средств приходится на 1 рубль собственных. Если он >1, то есть у предприятия больше заемных средств, следовательно, финансовая устойчивость компании движется к критической точке. Допустимый уровень данного коэффициента определяется условиями работы предприятия и в первую очередь скоростью оборота оборотных средств. При высокой скорости оборачиваемости данный коэффициент может быть намного больше единицы.

4. Коэффициент обеспеченности собственными оборотными средствами.

≥0,1

≥0,1

Данный коэффициент показывает, какая часть оборотных средств предприятия сформирована за счет собственных источников. Основным источником пополнения или увеличения собственных оборотных средств является прибыль предприятия.

5. Коэффициент маневренности собственного капитала.

Данный коэффициент показывает, какая часть собственного капитала направляется на формирование оборотных средств, то есть является мобильной. Он должен быть больше 0 и иметь устойчивую тенденцию к росту. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов.

6. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования

≥0,6

≥0,6

Данный коэффициент показывает какая часть запасов и затрат формируется за счет собственных источников, то есть не менее 60% всех запасов должны формироваться за счет собственных источников. Если у предприятия имеются собственные оборотные средства, то они направляются, прежде всего, на формирование запасов и затрат. Если у предприятия нет собственных оборотных средств, то в этом случае все запасы и затраты формируются за счет заемных источников.

7. Система показателей рентабельности

Показатель абсолютной суммы прибыли при анализе результатов деятельности предприятия не может полностью охарактеризовать, хорошо или плохо оно работало, так как не известен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами предыдущих отчетных периодов, а также определить место анализируемого предприятия среди других однотипных.

Предприятие работает рентабельно в том случае, если доходы, полученные им в результате производственно-хозяйственной деятельности, превышают расходы на производство.

Существуют следующие показатели рентабельности:

1. Рентабельность продаж показывает долю прибыли в выручке.

![]()

2. Рентабельность продукции показывает прибыль, которую предприятие получило на 1 руб. текущих затрат.

![]()

3. Рентабельность активов (имущества) показывает, сколько прибыли получило предприятие с 1 рубля вложенного актива.

![]()

4. Рентабельность внеоборотных активов показывает, сколько прибыли приходится на 1 руб. капитала, вложенного в активы долгосрочного использования.

![]()

5. Рентабельность собственного капитала характеризует эффективность использования собственного капитала.

![]()

6. Рентабельность оборотных активов показывает эффективность использования оборотного капитала.

![]()

7. Рентабельность инвестиций показывает эффективность инвестиций предприятия.

![]()

8. Рентабельность заемных средств показывает эффективность использования заемных средств предприятия.

![]()

8. Формула Дюпона и особенности ее использования

в финансовом анализе

В теории и практике финансового менеджмента широкое распространение получили факторные модели анализа. Сущность подобных моделей заключается в оценке влияния различных факторов на результирующий финансовый показатель. Как правило, факторная модель представляет собой функциональную зависимость между результирующим и исходными финансовыми показателями Это дает возможность измерить степень влияния того или иного финансового показателя на конечный результат. На практике наибольшее применение получили факторные модели анализа рентабельности (например, модель корпорации «Дюпон») и прогнозирования банкротства (модель Альтмана и др.).

Модель корпорации "Дюпон" применяется для факторного анализа рентабельности собственного капитала Она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом.

![]()

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала.

Например, она наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.

Похожие работы

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев