Коэффициент абсолютной ликвидности

Коэффициент финансовой устойчивости

Показатели деловой активности предприятия

Кругооборот оборотного капитала. Операционный и финансовый цикл предприятия

Управление денежными средствами и ликвидностью

Управление дебиторской задолженностью предприятия

Банкротство и финансовая реструктуризация

Навигация

Показатели деловой активности предприятия

Финансовый анализ и планирование. Управление оборотным капиталом. Специальные разделы финансового менеджмента

71144

знака

4

таблицы

1

изображение

9. Показатели деловой активности предприятия

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств. Показатели оборачиваемости являются одной из основных групп показателей финансового состояния предприятия.

В зависимости от того, насколько быстро средства, вложенные в активы, превращаются в деньги, зависит платежеспособность предприятия и финансовые результаты.

Чем быстрее обращаются средства, тем меньше необходимая величина авансируемого капитала, потребность в дополнительных источниках финансирования и плата за них, затраты, связанные с хранением товарно-материальных ценностей, и, следовательно лучше финансовые результаты работы предприятия.

Таким образом, для анализа деловой активности организации используют две группы показателей:

1. Общие показатели оборачиваемости.

2. Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие;

б) периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

К общим показателям деловой активности относятся следующие:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача).

Данный коэффициент показывает эффективность использования имущества. Он отражает скорость оборота (в количестве оборотов за период всего капитала предприятия).

2. Коэффициент оборачиваемости оборотных средств.

Данный коэффициент показывает, сколько раз оборотные активы за один хозяйственный год превращаются в деньги, то есть показывает число оборотов, которые совершает оборотный капитал предприятия за анализируемый период. Оборотные средства, как правило, совершают несколько оборотов в год.

3. Фондоотдача.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

4. Коэффициент отдачи собственного капитала.

Показывает скорость оборота собственного капитала, то есть сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

К показателям деловой активности, характеризующим управление активами, относятся:

1. Коэффициент оборачиваемости запасов. Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

2. Коэффициент оборачиваемости запасов готовой продукции рассчитывается по следующей формуле:

3. Коэффициент оборачиваемости дебиторской задолженности рассчитывается следующим образом.

4. Коэффициент оборачиваемости кредиторской задолженности рассчитывается следующим образом.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

ТЕМА 7. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

1. Понятие и основные элементы оборотного капитала

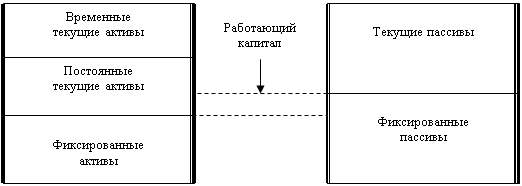

Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции.

Оборотные средства делятся на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства, полностью потребляются в каждом производственном цикле и переносят всю свою стоимость на вновь созданную продукцию (сырье и материалы, незавершенное производство, расходы будущих периодов).

Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения (готовая продукция на складе, товары отгруженные, дебиторская задолженность и денежные средства).

Выделяют также следующие классификационные признаки оборотных средств:

1. По периоду функционирования оборотных активов выделяют следующие их виды:

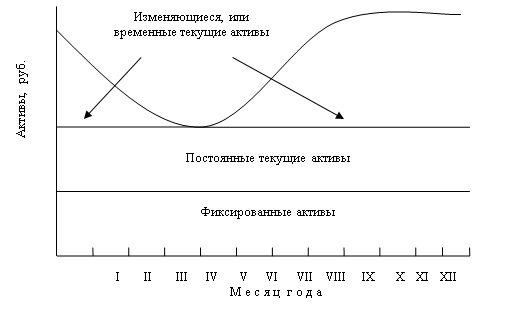

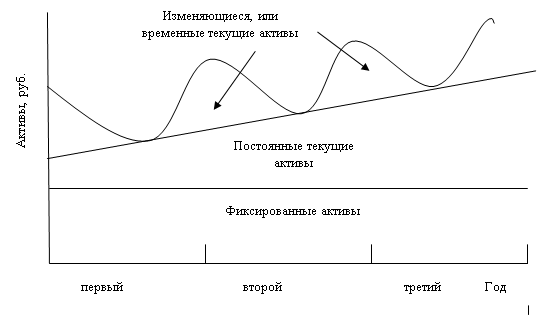

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия.

б) Переменная часть оборотных активов. Она представляет собой изменяющуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей.

2. По возможности определения потребности в оборотных средствах различают:

· нормируемые оборотные средства (производственные запасы, незавершенное производство, готовая продукция на складе, расходы будущих периодов);

· ненормируемые оборотные средства (товары отгруженные, денежные средства и дебиторская задолженность).

Похожие работы

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... ее целям. Кроме того, управление текущими активами может быть эффективным только в том случае, если оно осуществляется в непосредственном сочетании с управлением текущими пассивами. Управление оборотными активами предприятия направлено на формирование их необходимого и достаточного объема с наименьшими затратами и повышения эффективности использования. На первый взгляд может показаться, что ...

... их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. 2. АНАЛИЗ И ОЦЕНКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ГУП "КОРЕНЕВСКИЙ" ЭКСПЕРИМЕНТАЛЬНЫЙ ЗАВОД 2.1 Организационно-экономическая характеристика предприятия Государственное унитарное предприятие "Кореневский экспериментальный завод" ...

0 комментариев