Навигация

Анализ работающего капитала (Working Capital). Величина

101630

знаков

5

таблиц

4

изображения

2. Анализ работающего капитала (Working Capital). Величина

Working Capital = стоимость оборотного капитала –

краткосрочный заемный капитал

показывает, какая доля оборотного капитала используется для покрытия долгосрочных обязательств. Эта величина должна быть положительной.

Дополнением к этой величине является коэффициент

Quick Ratio = ликвидные средства / краткосрочные обязательства,

показывающий степень покрытия задолженности.

3. Финансовая "паутина". С помощью этого инструмента графически поясняется связь между различными целями финансового контроллинга. На вертикальной оси откладываются показатели оборота, выступающего в качестве важнейшего источника финансирования. Сопоставление оборота с другими величинами (например, с прибылью после налогообложения) формирует другие показатели (например, рентабельность оборота). В итоге показатели "ткут" паутинообразную сеть (рис. 4). Характерно, что верхняя часть финансовой паутины отражает схему ROI (Return On Investment) с двумя ее итоговыми показателями: оборотом капитала и рентабельностью оборота. Таким образом, устанавливается связь с общим контроллингом результативности. Основное преимущество финансовой паутины - визуализация важнейших целевых отношений.

Рис. 4. Финансовая «паутина».

4. Баланс движения средств и финансовый план. С помощью типовой расчетной схемы планируются конкретные платежи по сделкам и осуществляется анализ отклонений. Финансовый план может быть более подробным и ориентироваться на источники результата. При этом в плане выделяются платежи, влияющие на результат, и нейтральные. Такой подход дает возможность интегрировать финансовое планирование и планирование результата.

Баланс движения средств учитывает происхождение средств и их использование. Степень детализации отдельных позиций для получения полезной информации не должна быть обязательно высокой.

Помимо приведенных выше существует целый ряд других методик финансового анализа в той или иной мере нашедших применение на практике. Данные методики рассмотрены в Главе 1 «Методы и инструменты контроллинга».

Глава 3. Контроллинг в СХПК «Павлодарский»

3.1. Показатели финансовой устойчивости кооператива.

Финансовая устойчивость любого предприятия характеризуется платежеспособностью, рентабельностью, эффективностью использования активов и собственного (акционерного) капитала.

Согласно общепринятому подходу, финансово устойчивым является такое предприятие, которое в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Важно учитывать, что долгосрочные и среднесрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, поэтому важно ограничить производственные запасы и затраты величиной собственных оборотных средств.

Количественно финансовая устойчивость предприятия определяется с помощью следующих коэффициентов: автономии (независимости); обеспеченности оборотных средств собственными источниками; маневренности; мобильности и платёжеспособности. Рассмотрим каждый из них подробнее.

Коэффициент автономии (независимости) - один из важнейших показателей устойчивости финансового состояния предприятия, характеризующий долю собственных источников (уставный капитал, резервные фонды, фонды накопления и т.д.) в общих источниках (итоге баланса). Минимальное нормативное значение этого коэффициента принято считать равным или больше 0,5. Соблюдение этого ограничения важно не только для самого предприятия, но и для его кредиторов. Рост коэффициента автономии свидетельствует об увеличении финансовой устойчивости предприятия, снижении риска финансовых затруднений в будущие периоды. Такая тенденция, с точки зрения кредиторов, повышает гарантии погашения предприятием своих обязательств.

Коэффициент обеспеченности оборотных средств за счет собственных источников на предприятии равен отношению суммы собственных оборотных средств к сумме всех оборотных средств. В свою очередь собственные оборотные средства рассчитываются как разность между суммой собственных источников средств и долгосрочных заемных средств, с одной стороны, и внеоборотными активами - с другой. Этот показатель также является моментным, он рассчитывается на определенную дату. Минимальное нормативное значение этого показателя тоже равняется 0,5.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в виде наличных денег, ценных бумаг, запасов товарно-материальных ценностей и т.п.), поэтому, чем выше этот коэффициент, тем меньше вероятность задержки платежей по текущим операциям. Минимальное нормативное его значение обычно определяется на уровне 0,5.

Коэффициент мобильности показывает, сколько у предприятия останется оборотных средств, если ему сразу предстоит погасить свою кредиторскую задолженность, краткосрочные кредиты за счет этих средств, и хватит ли у него оставшихся оборотных средств для возобновления нового производственного цикла. Минимальное нормативное значение этого коэффициента определяется на уровне 0,5.

Коэффициент иммобилизации показывает, сколько у предприятия останется внеоборотных активов, если предстоит погасить свою кредиторскую задолженность за счёт имущества предприятия. Минимальное нормативное значение этого коэффициента определяется на уровне 0,5.

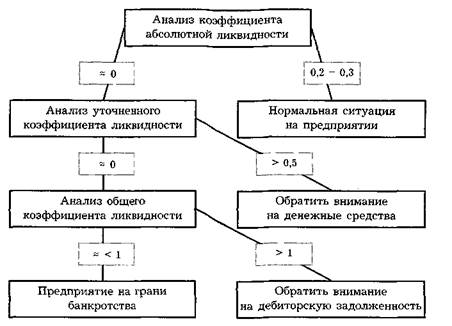

Платежеспособность предприятия характеризует его способность своевременно рассчитаться по своим обязательствам. Основными признаками платежеспособности является наличие средств на расчетном счете, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения, а также отсутствие просроченных долгов. Платежеспособность предпринятая характеризуется следующим коэффициентом: соотношение собственных и заемных средств.

Рассмотрим финансовую устойчивость сельскохозяйственного кооператива «Павлодарский», т.е. его независимость от кредиторов с помощью объективных статистических коэффициентов. (Единица измерения тыс. руб., см. прил. 1.).

Коэффициент автономии показывает, какую часть всего капитала составляют собственные средства.

Кавт. = собственный капитал

Итог баланса

Похожие работы

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах. Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона) Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК. Вариант Наименование фирмы ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев