Навигация

2004 г.0,523

2005 г.0,561

В этом отношении ситуацияна фоне норматива выглядит вполне удовлетворительно, так как значение этого коэффициента более 0,5. Это свидетельствует о нормальной финансовой устойчивости кооператива и о снижении риска финансовых затруднений в будущие периоды. Согласно приведенным значениям, доля собственных средств в капитале составляет в 2004 г. – 52,3%, и в 2005г. – 56,1%. При сравнении этих показателей с нормативом (50%) можно отметить положительную тенденцию.

Коэффициент обеспеченности оборотных средств за счет собственных источников равен отношению:

К о.о.ср. = собственным капиталом предприятия - внеоборотные активы

величина всех оборотных средств

Его динамика ухудшалась:

2004г. 0,371

2005г. 0,048

На фоне норматива (0,5) видно, что в 2004г. оборотные средства не были достаточно обеспечены собственными источниками. А в 2005г. произошло снижение обеспеченности оборотных средств собственными источниками.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме (в форме оборотных активов) и позволяет свободно ими маневрировать. Коэффициент определяется через следующее отношение:

К ман. = капиталом предприятия - внеоборотные активы

величина капитала предприятия

Его значение было далеким от нормативного:

2004г.0,538

2005г.0,083

В сравнении с нормативом (0,5) видно очень значительное отставание показателя за 2005г.(8,3%) А в 2004 г. предприятие могло маневрировать средствами в пределах 53,8%,что говорит о свободном маневрировании собственными средствами. Но в динамике положение отрицательное.

Коэффициент мобильности показывает, насколько предприятие обеспечено собственными оборотными средствами. Он определяется через отношение:

К моб. = общая величина оборотных активов - кредиторская задолженность предприятия и краткосрочные кредиты банков

все оборотные активы.

Его значение увеличилось в динамике:

2004г. 0,371

2005г. 0,454

При сравнении полученных данных с нормативом (0,5) можно отметить незначительное отставание. В 2004 г., по сравнению с (50%), обеспеченность собственными оборотными средствами составила 37,1% , а в 2005 г. – 45,4%.

Коэффициент иммобилизации показывает, насколько предприятие обеспечено внеоборотными активами. Он определяется соотношением:

К имм. = внеоборотные активы

имущество предприятия

Его значение увеличилось в динамике:

2004 г.0,242

2005 г.0, 514

При сравнении полученных данных с нормативом 0,5 можно отметить незначительное отставание в 2004 г. А в 2005 году превышение данного показателя. В сравнении с нормативом 50% данные показатели в 2004г. и 2005 г. составили 24,2% и 54,1% соответственно.

Соотношение собственных и заемных средств. Позволяет дать общую оценку финансовой устойчивости организации. Этот показатель отражает, сколько собственных средств приходится на каждый рубль задолженности. Для его расчета используется такая формула:

СК : КЗ,

где СК - собственный капитал (строка 490 раздела III баланса); КЗ - сумма долгосрочных (строка 590 раздела IV баланса) и краткосрочных обязательств (строка 690 раздела V баланса).

Значение этого коэффициента должно быть не менее 0,7.

Его значение увеличилось в динамике:

2004г.1,097

2005г.1,278

При сравнении полученных данных с нормативом (0,7) можно отметить, что финансовый риск минимален и у кооператива есть хорошие возможности для привлечения дополнительных средств со стороны. В 2004 г., по сравнению с (70%), платёжеспособность превысила норму на 39,7%, в 2005 г. на 57,8%. Рост этого коэффициента говорит о снижении зависимости предприятия от привлеченных средств, и наоборот.

На основании проведенных расчетов можно сделать вывод, что финансовое состояние СХПК «Павлодарский» в 2004 -2005 гг. являлось удовлетворительной, т.е. финансово устойчивым. Но вместе с тем данный анализ позволил выявить центральную проблему текущего финансово-экономического состояния данного кооператива: в данном случае это явный дефицит новых капиталовложений.

3.2. Рентабельность кооператива.

Финансовые результаты деятельности организации оценивают в абсолютных и относительных показателях.

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) является основным абсолютным показателем безубыточности функционирования организации.

Результативность деятельности организации за ряд лет характеризует относительный показатель рентабельности (прибыльности), который может быть исчислен и проанализирован в динамике.

Исследование показателя прибыли во взаимосвязи с показателями выручки от продаж, затрат, активов, собственного акционерного (уставного) капитала представляет возможность оценить эффективность деятельности организации, привлечения дополнительного капитала и заемных средств. Показатели рентабельности (прибыльности) оценивают величину прибыли, полученной с каждого рубля средств, вложенных в активы и деятельность организации.

В экономическом анализе существует система показателей рентабельности, которые условно разделяют на две группы: показатели рентабельности деятельности организации и показатели рентабельности активов.

Рассмотрим показатели рентабельности деятельности кооператива СХПК «Павлодарский». (Единица измерения тыс. руб., см. прил. 1.).

Рентабельность основной деятельности (Род) = ____стр. 050_________

стр. (020 + 030 + 040)

Рентабельность основной деятельности (Род) = 5698__ = 0,45

12706

Показывает, что на каждый рубль затрат на производство и сбыт продукции приходится 0,45 рубля прибыли от продаж,

Чем выше значение числителя и ниже знаменателя, тем рентабельнее деятельность организации. В данном случае, кооперативу нужно придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции.

Рентабельность продаж (Рп) = стр. 050_______

стр. 010 (ф.№2)

Рентабельность продаж (Рп) = 5698 = 0,31

18404

Отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году.

Определяет, что на 0,31 рубль прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на один рубль выручки.

Оптимальным является пропорциональный рост показателей в числителе и знаменателе.

Рассмотрим показатели рентабельности активов кооператива СХПК «Павлодарский».

Рентабельность внеоборотного капитала (Рвк) = стр. 190 (ф.№2)

стр. 190 (ф.№1)

Рентабельность внеоборотного капитала (Рвк) = 3019 = 0,28

10644

Отражает эффективность использования внеоборотного капитала организации.

Определяет, что на каждый рубль, вложенный во внеоборотные активы, приходится 0,28 рубля прибыли.

Рентабельность оборотного капитала (Рок) = стр. 190 (ф.№2)

стр. 290 (ф.№1)

Рентабельность оборотного капитала (Рок) = 3019 = 0,42

7094

Отражает эффективность и прибыльность использования оборотного капитала.

Определяет, что на один рубль, вложенный в оборотные активы, приходится 0,42 рубля прибыли.

Рентабельность совокупных активов (Рса) = стр. 190 (ф.№2)

стр. 300 (ф.№1)

Рентабельность совокупных активов (Рса)= 3019 =0,30

10054

Характеризует эффективность и прибыльность использования всех активов организации. Показывает, что на один рубль, вложенный во внеоборотные и оборотные активы организации, приходится 0,30 рубля прибыли.

Рентабельность собственного капитала (Рск) = стр. 190 (ф.№2)

стр. 490 (ф.№1)

Рентабельность собственного капитала (Рск) = 3019 = 0,26

11611

Характеризует эффективность использования организацией ее собственного капитала. Низкое значение коэффициента свидетельствует о наличии избытка собственного капитала по отношению к заемным средствам, что с точки зрения пайщиков подтвердит неудовлетворительность использования капитала или недостаточность привлечения заемного капитала.

Проведем анализ показателей рентабельности в динамике по данным бухгалтерского баланса и отчета о прибылях и убытках СХПК «Павлодарский» (табл. 1).

Рентабельность основной деятельности за предыдущий год показывает, что на рубль затрат организации приходится лишь 27 коп. прибыли. В отчетном году значение показателя увеличилось на 18 коп. и составило 45 коп. прибыли. На увеличение показателя рентабельности повлияло снижение себестоимости по сравнению с темпом роста прибыли от продаж.

Вследствие эффективности основной деятельности повышается показатель рентабельности продаж. Его значение свидетельствует о том, что на один рубль полученной выручки от продажи приходится 31 коп. прибыли, что на 10 коп. больше аналогичного показателя прошлого года.

Эффективность использования внеоборотного капитала в отчетном году сократилась по сравнению с предыдущим годом почти в 6 раза. Несмотря на то, что осуществлялись дополнительные финансовые вливания в основной капитал, он не стал приносить кооперативу больше доходов.

Коэффициент рентабельности оборотного капитала, связанный с замедлением оборачиваемости активов, характеризует неэффективность использования организацией своих оборотных средств, показывая, какой объем чистой прибыли обеспечивается каждым рублем активов. В этой связи в отчетном году 42 коп. прибыли обеспечивали оборотные средства кооператива, что на 9 коп. меньше показателя прошлого года.

За прошедший год произошло также снижение совокупных активов на 8 коп. Это свидетельствует о нерентабельном использовании оборотных и внеоборотных активов.

Снижение рентабельности собственного капитала можно оценить как отрицательную тенденцию. Это связано, прежде всего, с различным экономическим содержанием этого показателя и его денежной оценкой на примере конкретного кооператива. Чистая прибыль кооператива - это динамичный показатель. Но в данном кооперативе в отчётном году он снизился на 48 коп., по сравнению с предыдущим годом. Со стороны финансовой устойчивости организации эту ситуацию никак нельзя рассматривать как благоприятную. Со снижением значения собственного капитала сокращается и период его окупаемости на 1 год.

На основании значений показателей табл. 1. деятельность кооператива оценивается как нерентабельная. Анализ рентабельности и финансовых показателей в целом имеет существенное значение для определения стратегии развития кооператива, критериев повышения эффективности деятельности и окупаемости вложений в активы.

Таблица 1.

Анализ показателей рентабельности.

| Наименование показателя | Предыдущий год | Отчетный год | Абсолютное изменение (+,-)(гр. 3 - гр. 2) |

| 1 | 2 | 3 | 4 |

| Рентабельность основной деятельности | 0,27 | 0,45 | 0,18 |

| Рентабельность продаж | 0,21 | 0,31 | 0,10 |

| Рентабельность внеоборотного капитала | 1,59 | 0,28 | - 1,31 |

| Рентабельность оборотного капитала | 0,51 | 0,42 | - 0,09 |

| Рентабельность совокупных активов | 0,38 | 0,30 | - 0,08 |

| Рентабельность собственного капитала | 0,74 | 0,26 | - 0,48 |

Важным показателем является и объем продаж. По объему продаж судят о масштабах деятельности организации, ее производственных возможностях. Анализ объема продаж за ряд лет дает представление о темпах роста производства организации. Рассчитаем рентабельность продаж сельскохозяйственного производственного кооператива:

Рп = ____прибыль____

Объём продаж

Рп = 3879___ x 100% = 21,08 %

18404

Данный показатель за предыдущий год:

Рп = 3560__ х 100% = 21,58 %

16494

Увеличение объема продаж, как правило, ведет к увеличению прибыли, росту показателей рентабельности. Объем продаж используется для определения оборачиваемости активов предприятия (Коа) и оборачиваемости основного капитала (Кок).

Коа = объём продаж______

общая сумма активов

Коа = 18404 = 1,83

10054

Данный показатель показывает, что за год активы предприятия оборачиваются 1,83 раза.

Кок = объём продаж______

Основной капитал

Кок = 18404 = 575

32

Данный показатель показывает, что за год основной капитал кооператива оборачивается 575 раз.

3.3. Ликвидность кооператива.

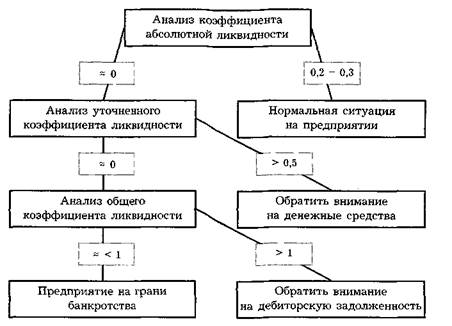

Если оценивать финансовое положение организации с точки зрения краткосрочной перспективы, то основными критериями оценки будут ликвидность и платежеспособность. При этом следует иметь в виду, что ликвидность и платежеспособность - это не одно и то же. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами. Проанализировать ее необходимо для оценки способности предприятия своевременно и полностью рассчитаться по всем своим обязательствам. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Выделяют следующие показатели ликвидности: абсолютная ликвидность; промежуточная ликвидность; общая ликвидность.

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Под наиболее ликвидными активами понимают денежные средства предприятия и краткосрочные финансовые вложения - ценные бумаги. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают кредиторскую задолженность, краткосрочные кредиты и заемные средства. Коэффициент абсолютной ликвидности показывает, какую часть своих обязательств предприятие может погасить немедленно денежными средствами и высоколиквидными ценными бумагами. Его нормативным значением считается уровень не ниже 0,15-0,30, т.е. предприятие способно немедленно на 15-30% погасить свои обязательства.

Коэффициент промежуточной ликвидности показывает, какую часть своих обязательств предприятие сможет погасить при условии поступления также средств от дебиторов, поэтому для расчета этого коэффициента к денежным средствам и краткосрочным финансовым вложениям добавляется дебиторская задолженность. При вычислении данного коэффициента необходимо проверить дебиторскую задолженность на предмет ее реальности. На финансовое состояние хозяйствующего субъекта влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. чем вызвана эта задолженность. Нормальная дебиторская задолженность не должна особо беспокоить экономиста - тревогу должна вызывать дебиторская задолженность с истекшим сроком давности. Коэффициент промежуточной ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Нижнее нормативное значение этого коэффициента должно быть не менее 0,7-0,8.

Коэффициент общей ликвидности (общий коэффициент покрытия или текущей ликвидности) показывает, сможет ли предприятие рассчитаться по своим краткосрочным обязательствам всеми оборотными активами, включая производственные запасы и незавершенное производство. Нижнее нормативное значение этого коэффициента находится на уровне 1,5-2,0.

При этом следует учитывать, что ликвидность не равнозначна платежеспособности. При высоком уровне текущей ликвидности у организации может быть очень мало высоколиквидных активов, то есть денежных средств и краткосрочных финансовых вложений. Следовательно, фирма может оказаться не в состоянии своевременно погасить наиболее срочные обязательства. Для оценки этого фактора служит еще один коэффициент ликвидности, который учитывает только высоколиквидные активы (коэффициент абсолютной ликвидности). Нужно давать оценку значения этого коэффициента в конкретных условиях данного предприятия, так как, в принципе, чем больше этот коэффициент, тем лучше. Однако на практике могут иметь место и чрезмерно большие материальные производственные запасы, которые стали излишними по сравнению с потребностями предприятия и которые будет трудно реализовать для покрытия обязательств предприятия.

Рассмотрим данные показатели на примере сельскохозяйственного производственного кооператива «Павлордарский». (Единица измерения тыс. руб., см. прил. 1, 2).

Коэффициент абсолютной ликвидности является наиболее жестким из всех показателей ликвидности. Этот коэффициент исчисляется так:

(КФВ + ДС) : КО,

где КФВ - краткосрочные финансовые вложения (строка 250 раздела II баланса); ДС - денежные средства (строка 260 раздела II баланса); КО - величина краткосрочных обязательств (строка 690 раздела V баланса).

Его оптимальное значение колеблется в пределах от 0,15 и выше.

Его значение увеличилось в динамике:

2004г.0,007

2005г.0,023

При сравнении полученных данных с нормативом 0,15 можно отметить весьма значительное отставание. Что говорит о том, что данный кооператива счёт своих денежных средств смог бы погасить не более 1% своих срочных обязательств в 2004г., а в 2005 г. – 2,3%этого явно не достаточно, так как фактическая величина примерно в 7,5 раз ниже нормативного в состоянии немедленно погасить свои обязательства денежными средствами.

Коэффициент промежуточной ликвидности исчисляется следующим образом:

(КФВ + ДС + ДЗ) : КО,

где КФВ - краткосрочные финансовые вложения (строка 250 раздела II баланса); ДС - денежные средства (строка 260 раздела II баланса); ДЗ – дебиторская задолженность (строка 240 раздела II баланса); КО - величина краткосрочных обязательств (строка 690 раздела V баланса).

Его оптимальное значение колеблется в пределах от 0,7 до 0,8.

Произошло его не значение увеличение в динамике:

2004г.0,236

2005г.0,238

При сравнении полученных данных с нормативом 0,7 или 0,8 можно отметить весьма значительное отставание. В 2004 г., по сравнению с (70-08%), обеспеченность собственными оборотными средствами составила в 2004 г. – 23,6%, а в 2005 - 23,8% . Это говорит о том, что даже при получении средств от дебиторов кооператив не сможет рассчитаться немедленно по своим обязательствам.

Коэффициент общей ликвидности (общий коэффициент покрытия или текущей ликвидности). Этот показатель позволяет оценить, как предприятие справляется со своими текущими обязательствами. Он рассчитывается так:

ОА: КО,

где ОА - сумма оборотных активов предприятия (строка 290 раздела II баланса); КО - величина краткосрочных обязательств (строка 690 раздела V баланса).

Считается, что этот показатель должен быть больше единицы. И чем выше этот коэффициент, тем лучше. Оптимальным является значение 1,5-2,0. Если же коэффициент оказался меньше единицы, то это означает, что предприятие не справляется со своими текущими обязательствами.

Произошло его уменьшение в динамике:

2004г.1,590

2005г.1,829

При сравнении полученных данных с нормативом 1,5 – 2,0 отметить весьма значительное отставание. В 2004 г., по сравнению с (70-08%), обеспеченность собственными оборотными средствами составила в 2004 г. – 23,6%, а в 2005 - 23,8% . что говорит об удовлетворительном положении, т.к. данные коэффициенты находятся в нормальном пределе.

Различные показатели ликвидности дают не только разностороннюю характеристику устойчивости финансового состояния предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, поскольку он связан непосредственно со свободными денежными средствами. Банк, кредитующий данное предприятие, больше уделяет внимания коэффициенту промежуточной ликвидности, поскольку он связан с дебиторской задолженностью, которая может быть учтена через этот же банк. Покупатели и держатели акций предприятия в большей мере оценивают финансовое положение предприятия по коэффициенту общей ликвидности, поскольку он представляет более общую характеристику деятельности предприятия.

Заключение.

В данной работе были представлены основные направления использования контроллинга, как инструмента управления будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

В общем смысле слова, контроллинг — это система управления учетно-аналитическими специалистами. А также это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Отсюда назначение контроллинга — предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий функционирования предприятия. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском.

В данной работе были описаны основные задачи контроллинга:

1. выявление проблем и корректировка деятельности организации до того, как эти проблемы перерастут в кризис.

2. задача контроля и регулирования.

3. информационное сопровождение процесса планирования.

Данные задачи служат для реализация деятельности контроллинга, основывающегося на четырех принципах:

1. принцип движения и торможения.

2. принцип своевременности.

3. принцип стратегического сознания.

4 принцип документирования.

Данные принципы обеспечивают выполнение следующих функций контроллинга:

· мониторинг состояния экономики организации;

· сервисная функция (обеспечение аналитической информацией для принятия управленческих решений);

· управляющая функция;

· контроль и анализ экономичности работы подразделений;

Контроллинг тесно связан с контролем, под которым понимается неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы. В его задачу входят предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также в случае их совершения обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения. В рыночной экономике проблема рационализации контроля решается, прежде всего, в интересах бизнеса.

А контроллинг, обеспечивает более эффективное управление фирмой в целях долговременного существования ее на рынке, представляет инструмент управления достижением высоких конечных результатов деятельности предприятия.

В основе контроллинга лежит финансовый контроль, что позволяет ему либо произвести корректировку действий, либо, если оценка результатов показывает, что ранее определенные цели нереальны, изменить их.

Для изучения предмета контроллинга используются как общенаучные, так и специфические приёмы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т. д.

К числу специфических методов, применяемых в контроллинге относятся:

1. АВС-анализ;

2. Анализ величины в точке безубыточности;

3.Метод расчета сумм покрытия;

4. Метод расчета инвестиций;

Как уже говорилось выше в основе контроллинга лежит финансовый контроллинг. Основная задача финансового контроллинга управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности, а также и другие показатели финансовой устойчивости предприятия, т.е. способности предприятия в любой момент времени выполнять свои платежные обязательства. В соответствии со своей сервисной функцией в сфере финансового управления предприятием контроллинг обеспечивает:

· участие в формировании специфических для предприятия источников финансирования, стратегий финансирования и мероприятий по финансированию с учетом всех планов;

· составление укрупненных планов-балансов и отчетов о прибылях и убытках, участие в формировании долго- и краткосрочных финансовых планов;

· текущий контроль за исполнением плана и контроль важнейших финансовых показателей;

· составление финансовых сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям.

Основными элементами финансового контроллинга являются кратко-, средне- и долгосрочное планирование.

Финансовый контроллинг используется в первую очередь как инструмент анализа баланса и отчета о прибылях и (или) убытках. Здесь применяются:

· коэффициенты ликвидности;

· временные сравнения балансов, когда сравниваются изменения позиций в стоимостном выражений с выявлением причин;

· схема показателей, чаще используется банками для проверки платежеспособности своих клиентов. Такая схема показателей базируется в основном на разбиении позиций, принятом в балансе и в отчете о прибылях и (или) убытках, и концентрируется в первую очередь на анализе временных изменений.

Согласно общепринятому подходу, финансово устойчивым является такое предприятие, которое в основном за счет собственных источников покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Важно учитывать, что долгосрочные и среднесрочные кредиты и заемные средства направляют преимущественно на приобретение основных средств и капитальные вложения, поэтому важно ограничить производственные запасы и затраты величиной собственных оборотных средств.

Количественно финансовая устойчивость предприятия определяется с помощью следующих коэффициентов: автономии (независимости); обеспеченности оборотных средств собственными источниками; маневренности; мобильности, платёжеспособности, рентабельности и ликвидности.

Проанализируем показатели финансовой устойчивости на основе проведённых выше расчётов. Итак, финансовое состояние СХПК «Павлодарский» в 2004 -2005 гг. являлось удовлетворительным, т.е. финансово устойчивым. Так как показатели финансовой устойчивости, в основном, соответствовали или даже превышали (что благоприятно) необходимую норму. Но вместе с тем данный анализ позволил выявить центральную проблему текущего финансово-экономического состояния данного кооператива: в данном случае это явный дефицит новых капиталовложений.

Расчёт показателей ликвидности позволил дать разностороннюю характеристику устойчивости финансового состояния кооператива при разной степени учета ликвидных средств, а также позволил выявить наиболее значимые показатели для различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности, поскольку он связан непосредственно со свободными денежными средствами. Банк, кредитующий данное предприятие, больше уделяет внимания коэффициенту промежуточной ликвидности, поскольку он связан с дебиторской задолженностью, которая может быть учтена через этот же банк. Покупатели или держатели акций предприятия в большей мере оценивают финансовое положение предприятия по коэффициенту общей ликвидности, поскольку он представляет более общую характеристику деятельности предприятия.

Показатели рентабельности помогли определить на сколько деятельность данного кооператива является рентабельной. Деятельность кооператива в 2004 – 2005 гг. оценивается как нерентабельная.

В данной работе, в соответствии с целью, были раскрыты следующие задачи:

4. Общее понятие контроллинга, его задачи, принципы и функции.

5. Общее понятие финансового контроллинга, включая его основные элементы и инструменты.

6. произведён полный анализ показателей финансовой устойчивости сельскохозяйственного кооператива «Павлодарский». А именно показатели платёжеспособности, ликвидности и рентабельности данного кооператива.

Список литературы.

1. Анискин Ю.П. Планирование и контроллинг. М., 2005.

2. Дайле А. Практика контроллинга М.2003.

3. Контроллинг в бизнесе: методические и практические основы построения контроллинга в организациях. М., 2003.

4. Манн.Р. Контроллинг для начинающих: система управления прибылью. М., 2004.

5. Попова Л.В. Контроллинг: уч. Пособие. М., 2003.

6. Попова Р.П. Финансы предприятий. М., 2005.

7. Румянцева Е.Е. Финансовая организация и финансовые технологии управления предприятием. М., 2003.

8. Уткин Э.А., Мырынюк И. В. Контроль и контроллинг. Контролинг и планирование: российская практика. М., 1999.

9. Фольмут Х.Й. Инструменты контроллинга от А до Я. М., 2003.

10. Баланс: доскональный анализ показателей/ Л. В. Бочкова //Главбух . - 2006. - № 1. - стр.45-47.

11. Анализ нормативов показателей финансовой устойчивости предприятия. / С. В. Чупров. // Финансы. – 2003. - № 2. - стр.17-19.

12. экономический анализ финансового положения предприятия. / Д. Астридский, В. Наноян. // Экономист.- 2000. - № 12. – стр.55-59.

13. Анализ ликвидности и платёжеспособности сельскохозяйственного предприятия. // Бухгалтерский учет. – 1999. - № 7. – стр.82-84.

14. Анализ финансовых результатов по данным бухгалтерской отчётности. / Парушина Н. В. // Бухгалтерский учет. – 2002. - № 5. - стр. 68-72.

15. Анализ финансового положения предприятия. / Баринов А. А. // Финансовый бизнес. – 1998. - № 1. стр. 55-56.

16. Финансовое состояние предприятия: оценка, пути улучшения. / Остапенко В., Подъяблонская Л., Мешков В. // Экономист. - 2000. - № 7. – стр. 54 – 58.

Приложение 1

Бухгалтерский баланс

На 31 декабря 2005 г.Форма № 1 по-ОКУД

Дата (год, месяц, число)

Организация СХПК «Павлодарский»

Идентификационный номер налогоплательщика

* Вид деятельности сельское хозяйство

** Организационно - правовая форма \ форма собственности кооператив / частная

Единица измерения: тыс. руб.

Местонахождение (адрес) РФ Тамбовская обл. Уваровский район, село Павлодар

| Актив | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) | ПО | ||

| Основные средства (01, 02, 03) | 120 | 2262 | 10644 |

| Незавершенное строительство (07, 08) | 130 | ||

| Доходные вложения в материальные ценности (02, 03) | 135 | ||

| Долгосрочные финансовые вложения ()58,059 | 140 | ||

| Отложенные налоговые активы (09) | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I (стр.110+120+130+135+140+145+150) | 190 | 2262 | 10644 |

| И. ОБОРОТНЫЕ АКТИВЫ Запасы (стр. 211+212+213+214+215+216+217) | 210 | 6026 | 8749 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности (10,14,16) | 3135 | 1845 | |

| животные на выращивание и откорме (11) | |||

| затраты в незавершенном производстве (14, 20, 21, 23, 29, 44, 46) | 2837 | 2325 | |

| готовая продукция и товары для перепродажи (14, 41, 42, 43) | 54 | 79 | |

| товары отгруженные (45) | |||

| расходы будущих периодов (97) | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 15 | - |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе покупатели и заказчики (62, 63, 76) | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 1022 | 1176 |

| в том числе: покупатели и заказчики (62, 63, 76) | 72 | - | |

| Краткосрочные финансовые вложения (58, 59) | 250 | ||

| Денежные средства (50, 51, 52, 55, 57) | 260 | 31 | 129 |

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II(стр.210+220+230+240+250+260+270) | 290 | 7094 | 10054 |

| БАЛАНС (стр. 190+290) | 300 | 9356 | 20698 |

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (80) | 410 | 32 | 32 |

| Собственные акции, выкупленные у акционеров (81) | |||

| Добавочный капитал (83) | 420 | 2331 | 6028 |

| Резервный капитал (стр. 431+432) | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством (82) | |||

| резервы, образованные в соответствии с учредительными документами (82) | |||

| Нераспределенная прибыль (непокрытый убыток) (84) | 470 | 2532 | 5551 |

| ИТОГО по разделу III (стр.410+411+420+430+470) | 490 | 4895 | 11611 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (67) | 510 | ||

| Отложенные налоговые обязательства (77) | 515 | ||

| Прочие долгосрочные обязательства () | 520 | - | 3595 |

| ИТОГО по разделу IV (стр. 510+515+520) | 590 | - | 3593 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (66) | 610 | - | 2480 |

| Кредиторская задолженность (стр.621+622+623+624+625) | 620 | 4461 | 3014 |

| в том числе: поставщики и подрядчики (60,70) | 527 | 18 | |

| задолженность перед персоналом организации (70) | |||

| задолженность перед государственными внебюджетными фондами (69) | 1480 | 647 | |

| задолженность по налогам и сборам (68) | 76 | 61 | |

| прочие кредиторы (62, 71, 73, 76,) | 2378 | 2288 | |

| Задолженность перед участниками (учредителям) по выплате доходов (75) | 630 | ||

| Доходы будущих периодов (86, 98) | 640 | ||

| Резервы предстоящих расходов (96) | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V (стр.610+620+630+640+650+660) | 690 | 4461 | 5494 |

| БАЛАНС (стр. 490+590+690) | 700 | 9356 | 20698 |

Приложение 2

Отчёт о прибылях и убытках

На 31 декабря 2005 г.Форма № 1 по-ОКУД

Дата (год, месяц, число)

Организация СХПК «Павлодарский»

Идентификационный номер налогоплательщика

* Вид деятельности сельское хозяйство

** Организационно - правовая форма \ форма собственности кооператив / частная

Единица измерения: тыс. руб.

Местонахождение (адрес) РФ Тамбовская обл. Уваровский район, село Павлодар

| Показатель | За отчетный период | За аналогичный период предыдущего года |

| |

| наименование | код |

| ||

| 1 | 2 | 3 | 4 |

|

| Доходи и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (стр.011+012+013+014) | 010 | 18404 | 16494 |

|

| в том числе от продажи: сельскохозяйственной продукции собственного производства и продуктов ее переработки | 011 | 16707 | 15201 |

|

| промышленной продукции | 012 | 1536 | 1293 |

|

| товаров | 013 | 161 |

| |

| работ и услуг | 014 |

| ||

| из них по договорам, финансируемым федеральным бюджетом | 015 | |||

| Себестоимость проданных товаров, продукции, работ, услуг (стр.021+022+023+024) | 020 | 12706 | 12996 | |

| в том числе проданных: сельскохозяйственной продукции собственного производства и продуктов ее переработки | 021 | 10964 | 11539 | |

| промышленной продукции | 022 | 1536 | 1457 | |

| товаров | 023 | 206 | ||

| работ и услуг | 024 | |||

| Валовая прибыль (стр. 010+020) | 029 | 5698 | 3498 | |

| Коммерческие расходы | 030 | |||

| Управленческие расходы | 040 | |||

| Прибыль (убыток) от продаж (стр.029+030+040) | 050 | 5698 | 3498 | |

| Прочие доходы и расходы Проценты к получению | 060 | |||

| Проценты к уплате | 070 | 437 | 145 | |

| Доходы от участия в других организациях | 080 | |||

| Прочие операционные доходы | 090 | 706 | 45 | |

| Прочие операционные расходы ° | 100 | 2424 | ||

| Внереализационные доходы | 120 | 463 | 162 | |

| в том числе: субсидии из бюджетов всех уровней | 125 | 463 | 162 | |

| из них субсидии из федерального бюджета | 126 | 463 | 162 | |

| Внереализационные расходы | 130 | 127 | ||

| Прибыль (убыток) до налогообложения(стр.050+060+070+080+090+100+120+130) | 140 | 3879 | 3560 | |

| Отложенные налоговые активы | 141 | |||

| Отложенные налоговые обязательства | 142 | |||

| Текущий налог на прибыль | 150 | 644 | ||

| Единый сельскохозяйственный налог | 151 | |||

| Иные обязательные платежи из прибыли | 152 | |||

| Прибыль (убыток) от обычной деятельности | 160 | 3235 | 3560 | |

| Чрезвычайные доходы и расходы Чрезвычайные доходы | 170 | - | 1044 |

| в том числе субсидии из бюджетов по чрезвычайным ситуациям | 175 | - | 1044 |

| Чрезвычайные расходы | 180 | 216 | 1002 |

| В том числе по стихийным бедствиям | 181 | 216 | 1002 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (стр.160+170+180) | 190 | 3019 | 3602 |

Рецензия

На курсовую работу Ледовских Марины Александровны

Тема «Финансовый контроллинг».

Курсовая работа посвящена изучению понятия контроллинга и внедрение его в управление различных предприятий.

Актуальность работы объясняется тем, что такое понятие как контроллинг в практике управления предприятием является новым. Финансовый контроллинг — это управление будущим поток денежных средств для обеспечения длительного функционирования предприятия и его структурных единиц. Основная его задача заключается в поддержании рентабельности и обеспечении ликвидности, т.е. способности предприятия в любой момент времени выполнять свои платежные обязательства в расчёте на перспективу.

Структура курсовой работы была определена в соответствии с необходимостью решения поставленных задач. Для раскрытия темы было выполнено следующее:

1. Охарактеризовано общее понятие контроллинга, его задачи, принципы и функции.

2. Охарактеризовано общее понятие финансового контроллинга, включая его основные элементы и инструменты.

3. Проведён анализ показателей финансовой устойчивости сельскохозяйственного кооператива «Павлодарский». А именно показателей платёжеспособности, ликвидности и рентабельности данного кооператива.

Достоинством работы является то, что в ней на примере сельскохозяйственного кооператива было показано применение контроллинга на практике, т.к. именно эта отрасль в настоящее время имеет проблемы.

В тоже время работа не лишена некоторых недостатков. Так, например, она написана в период возникновения понятия контроллинг. А это говорит о недостатке информации по данной проблеме. Так же можно выделит то, что ограничен объём работы, потому что не удалось полностью раскрыть некоторые инструменты и элементы контроллинга.

Похожие работы

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах. Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона) Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК. Вариант Наименование фирмы ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев