Навигация

Методы инвестиционных расчетов

101630

знаков

5

таблиц

4

изображения

3. Методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статическими и динамическими методами.

Статистические методы:

а) метод сравнения по издержкам;

б) метод сравнения по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации (срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала (метод аннуитетов);

б) метод расчета внутренней рентабельности.

Обоснование инвестиционных программ возможно с помощью классических методов и имитационных моделей.

К классическим методам относятся статические и динамические.

К имитационным моделям относятся инвестиционно-финансовые, инвестиционно-производственные и производственно-финансово-инвестиционные модели.

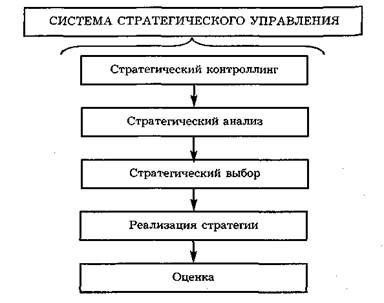

Глава 2. Финансовый контроллинг.

2.1. Задачи финансового контроллинга.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности, т.е. способности предприятия в любой момент времени выполнять свои платежные обязательства. В соответствии со своей сервисной функцией в сфере финансового управления предприятием контроллинг обеспечивает:

· участие в формировании специфических для предприятия источников финансирования, стратегий финансирования и мероприятий по финансированию с учетом всех планов;

· составление укрупненных планов-балансов и отчетов о прибылях и убытках, участие в формировании долго- и краткосрочных финансовых планов;

· текущий контроль за исполнением плана и контроль важнейших финансовых показателей;

· составление финансовых1 сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям.

Главная идея этих мероприятий заключается в том, чтобы, стремясь к цели "поддержание финансового равновесия", сотрудники финансового подразделения мыслили в категориях "план - факт".

Финансовый учет не только служит источником информации для внутренних служб учета и построения на их базе контроллинга, но и одновременно представляет собой самостоятельную область применения концепции контроллинга. Среди задач финансового контроллинга также следует назвать:

· обеспечение ликвидности предприятия;

· согласование финансового учета и внутреннего производственного учета с тем, чтобы, например, последствия введения новых продуктов или расширения рынка проявлялись не только в расчетах результата, но и в плане-балансе и отчете о прибылях/ убытках;

· прояснение с помощью бюджетирования взаимосвязи между внутренними и внешними (для предприятия) сферами, поскольку именно посредством бюджета осуществляется управление имеющимися (финансовыми) ресурсами на уровне отдельных источников успеха (например, групп продуктов);

· использование на практике финансово-экономических показателей.

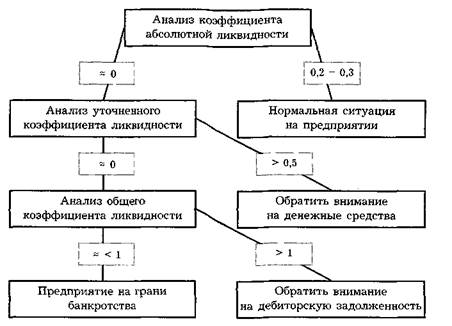

2.2 Контроллинг ликвидности.

Важнейшая задача финансового контроллинга - обеспечение ликвидности, понимаемой как способность предприятия неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Поддержание постоянной платежеспособности должно осуществляться наряду с достижением заданного уровня рентабельности.

Поддержание ликвидности подразумевает следующие направления деятельности финансового контроллинга:

· структурное поддержание ликвидности;

· текущее обеспечение ликвидности;

· поддержание ликвидных резервов;

· финансирование.

Структурное поддержание ликвидности преследует цель удержать сбалансированную структуру капитала с тем, чтобы обеспечить организации возможность получения дополнительных финансовых средств. Это относится и к возможности привлечения заемного капитала - сохранение привлекательности в глазах кредиторов, и к возможности расширения базы собственного капитала.

Финансовый контроллинг в рамках данной подзадачи должен реализовать путем целенаправленного финансового планирования и контроля согласование структур инвестиций и финансирования по времени таким образом, чтобы будущие долгосрочные инвестиции были обеспечены ограниченными финансовыми ресурсами. При этом следует стремиться к взвешенной структуре финансирования, когда разумным образом сочетаются внешнее и внутреннее финансирование, а также заемные и собственные долгосрочные средства.

Структурное поддержание ликвидности - важнейшая часть долгосрочного глобального планирования, связанного преимущественно с балансом. Финансовый контроллинг должен координировать частичные планы с помощью плановых и информационных инструментов и при необходимости стремиться к выравниванию структурного дисбаланса, например, уменьшая объем инвестиций, используя аренду или лизинг вместо приобретения имущества в собственность, привлекая долгосрочный капитал вместо краткосрочного.

Текущее, или ситуативное, обеспечение ликвидности ориентировано исключительно на финансовый план. Сюда входят все потоки платежей, все поступления и выплаты, особенно относящиеся к финансированию, инвестированию и собственному капиталу. Финансовый контроллинг должен координировать базисные частичные планы (снабжение, производство, сбыт и логистика), а также долгосрочные инвестиционные планы.

Все планируемые поступления соотносятся (с учетом начального состояния платежных средств) с выплатами. В любой момент времени, когда ожидаемые аккумулированные поступления (вместе с начальными суммами) окажутся меньше ожидаемых аккумулированных выплат, может возникнуть дополнительная потребность в инвестиционных средствах. Обнаруженные ликвидные резервы, не учтенные в плане, например, в виде запаса товаров или ценных бумаг должны быть учтены финансовым контроллингом в плане.

Если возникает недопустимое превышение выплат над поступлениями, финансовый контроллинг требует проведения ревизии плана. Ревизия предполагает перемещение части выплат, для которых это допустимо, на более поздние периоды. Если же ожидаемые поступления значительно превосходят выплаты, то это означает отказ от дополнительного дохода (средства не работают) и снижение рентабельности. Здесь следует либо найти возможность краткосрочного прибыльного размещения этих средств, либо досрочно произвести выплаты по имеющимся долгам.

Избыток поступающих ликвидных средств может быть использован для формирования резервов ликвидности. Вообще, чем больше неопределенность (понимаемая как вероятность превышения поступлений или выплат), тем больше должны быть резервы ликвидных средств, включая открытые кредитные линии.

Наличие ликвидных резервов, с одной стороны, повышает финансовую безопасность предприятия, но, с другой - снижает рентабельность. Финансовый контроллинг должен следить за тем, чтобы предприятие использовало наиболее подходящие краткосрочные плановые инструменты для достижения оптимума ликвидности, т.е. чтобы платежеспособность предприятия гарантировалась с минимальными издержками.

Похожие работы

... , СВОТ-анализом, причем результаты анализа сильных и слабых мест являются основой для выбора объектов стоимостного анализа. 3.9. Портфельный анализ Портфельный анализ — эффективный инструмент стратегического финансового контроллинга. Традиционно этот инструмент используется при оптимизации портфеля ценных бумаг инвестора. Финансист под сроком «портфолио» понимает оптимальный с точки зрения ...

... форму дочерние сбытовая компания она имеет сбыт в 23 странах она по сбыту занимает больший удельный вес так как она сбывает в 23 странах. Задание 2. Факторный анализ финансовых индикаторов (по модели Дюпона) Задание и исходные данные. На основе следующих данных рассчитать РСК и провести анализ влияния увеличения или уменьшения отдельных факторов на РСК. Вариант Наименование фирмы ...

... 3. Разделы контроллинга 1. Установление целей 2. Планирование 3. Управленческий учет 8. Выработка рекомендаций для принятия управленческих решений ¬ Контроллинг ® 4. Информационные потоки ¯ 7. Анализ планов, результатов и отклонений 6. Контроль 5. Мониторинг 1. Установление целей - определение ...

... телевидении, кино-, мультимедийных технологиях, широко используются изображения, речь, звуки, сигналы и т.д. Рис. 1.2 – Обработка информации и ее виды[10] 2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ 2.1 Выявление проблемных мест контроллинга Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых ...

0 комментариев