ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОСТАВА И СОДЕРЖАНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

Международные стандарты финансовой отчетности и адаптация к ним российской бухгалтерской отчетности

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Состояние бухгалтерского учета и внутреннего контроля организации

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

Экспресс-анализ бухгалтерской отчетности

Навигация

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

Бухгалтерская отчетность

155089

знаков

29

таблиц

1

изображение

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ И ПРАВОВАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ

2.1 Местоположение и правовой статус организации

В декабре 2004 г. создана коммерческая организация «Аквамарин» с целью получения прибыли.

Полное наименование организации: Общество с ограниченной ответственностью.

Сокращенное наименование организации: ООО "Аквамарин".

Общество в своей деятельности руководствуется действующим законодательством Российской Федерации и Удмуртской Республики, а также Учредительными документами Общества.

Юридический адрес организации: Удмуртская Республика, г. Ижевск, ул. Пушкинская,69.

Месторасположение организации: г.Ижевск, ул.Зимняя, 13а.

Правовое положение организации определяется Гражданским Кодексом Российской Федерации, Федеральным законом «О обществах с ограниченной ответственностью», Уставом.

В своей деятельности ООО «Аквамарин» руководствуется нормативными, правовыми актами Российской Федерации, Удмуртской Республики, Уставом.

Источником формирования имущества организации являются:

- доходы, полученные от реализации продукции (работ, услуг);

- основные оборотные средства и другие материальные ценности;

-безвозмездные и благотворительные взносы, пожертвования организаций, граждан.

Организация имеет право приобретать, строить или арендовать имущество за счет своего дохода, амортизационных отчислений, кредитов банка и других источников согласно действующему законодательству.

2.2 Организационное устройство и основные экономические показатели деятельности организации

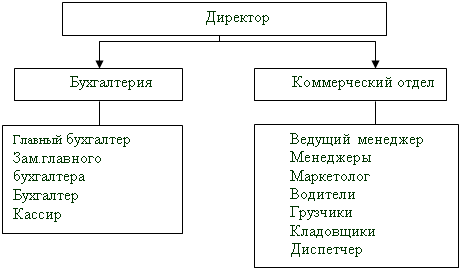

Организационная структура ООО «Аквамарин» представлена на рис.2.

Рисунок 1. Структура управления

По данным рисунка 1 можно сказать, что ООО «Аквамарин» имеет линейную структуру управления. При такой структуре управления всю полноту власти берет на себя директор. Ему при разработке конкретных вопросов и подготовке соответствующих решений (программ, планов) помогают руководители отделов.

Рассмотрим основные экономические показатели предприятия (таблица 2).

Таблица 2

Основные экономические показатели организации, тыс.руб.

| Показатели | Год | Абсолют. изм-ние | |

| 2005 | 2006 | ||

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализуемой продукции | 1783 | 1572 | -211 |

| 2.Себестоимость реализуемой продукции | 789 | 682 | - 107 |

| 3. Прочие расходы (коммерческие ) | 334 | 266 | -68 |

| 4. Прибыль от продаж | 660 | 624 | -36 |

| 5.Рентабельность продаж | 0,37 | 0,40 | +0,03 |

| 6.Рентабельность реализуемой продукции | 0,84 | 0,91 | +0,07 |

По данным таблицы 2 можно сказать следующее: за 2006 г. по сравнению с 2005 г. ухудшилась все показатели, за исключением показателей рентабельности. Это связано с тем, что уменьшился объем реализованной продукции за счет роста цены реализации.

Рентабельность продаж увеличилась на 3%, а реализуемой продукции на 7%. Это произошло за счет снижения себестоимости реализуемой продукции.

Рассмотрим показатели финансовой устойчивости и ликвидности организации:

Таблица 3

Исходные данные для расчета показателей финансовой устойчивости, тыс. руб.| Показатели | 2005 г. | 2006 г. | Абсолют. изм. |

| 1. Остаточ.стоимость основных ср-в, (стр.120) | 3035 | 3232 | +197 |

| 2. Запасы, (стр.210) | 3586 | 3882 | +296 |

| 3. Сырье и материалы, (стр.211) | 283 | 626 | +343 |

| 4. Незавершенное производство, стр.213) | 67 | 68 | +1 |

| 5. Оборотные активы, (стр.290) | 5840 | 5775 | -65 |

| 6. Дебиторская задолженность, (стр.230+240) | 1997 | 1804 | -193 |

| 7. Собственные средства, (стр.490) | 6138 | 6583 | -400 |

| 8. Сумма задолженности, (стр.590+610+620+660) | 3615 | 3292 | -323 |

| 9. СОС, (стр.490-190) | 2139 | 2387 | +248 |

| 10. СОС с учетом долгосрочных заемных источников, (стр. 490+590-190) | 2332 | 2420 | +88 |

| 11. НДС, ( стр.220) | 23 | 24 | +1 |

| 12. Валюта баланса, ( стр.300) | 9839 | 9971 | +132 |

Таблица 4

Показатели финансовой устойчивости| Показатели | 2005 г. | 2006 г. | Абсол..изм. |

| 1. Коэффициент автономии, стр. 7:12 | 0,62 | 0,66 | +0,04 |

| 2. Удельный вес заемных средств стоимости имущества, стр.8:12 | 0,37 | 0,33 | -0,04 |

| 3. Коэффициент задолженности, стр.8:7 | 0,59 | 0,50 | -0,09 |

| 4. Уд.вес дебит.задолж-ти в ст-ти имущества, стр.6:12 | 0,20 | 0,18 | -0,02 |

| 5. Доля дебиторской задолженности в текущих активах, стр.6:5 | 0,34 | 0,31 | -0,03 |

| 6.Коэффициент обеспеченности МЗ собст. оборотными средствами, стр.10:2 | 0,65 | 0,62 | -0,04 |

| 7. Коэффициент обеспеченности СОС, стр. 9:5 | 0,37 | 0,41 | +0,04 |

| 8. Коэффициент маневренности, стр. 10:7 | 0,38 | 0,37 | -0,01 |

| 9. Коэффициент реальной стоимости имущества, (1+3+4):12 | 0,34 | 0,39 | +0,05 |

По данным таблицы 4 можно сказать следующее: коэффициент автономии имеет высокое положительное соотношение.

Одной из важнейших характеристик финансовой устойчивости организации, ее независимости от заемных источников средств является коэффициент автономии, равный доле источников собственных средств в общем итоге баланса.

Нормальное ограничение >= 0,5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Коэффициент автономии на конец анализируемого периода больше 0,5, следовательно, организация может покрыть все обязательства собственными средствами.

Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств, который позволяет относительно свободно маневрировать этими средствами. По данным баланса коэффициент маневренности на конец отчетного периода равен 0,37, что ниже нормативного значения в 1,5 раза. Это свидетельствует о невозможности предприятия свободно распоряжаться (маневрировать) собственными средствами. Снижение значения коэффициента маневренности отрицательно характеризуют деятельность организации.

Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия, а его нормальное ограничение >= 0,6 - 0,8. За отчетный период этот коэффициент снизился, что свидетельствует о снижении запасов на конец отчетного периода.

В целом, финансовая устойчивость анализируемой организации находится на среднем уровне.

Оценка показателей ликвидности (таблица 5).

Таблица 5

Исходные данные для расчета показателей ликвидности, тыс.руб.

| Показатели | 2005 г. | 2006 г. | Абсолют. изм. |

| 1.Материальные запасы (без учета расходов будущих периодов) стр.210-216 | 3574 | 3871 | +297 |

| 2. Денежные средства, стр.260 | 194 | 30 | -191 |

| 3. Дебиторская задолженность, стр.230+240 | 1997 | 1804 | -1610 |

| 4. Прочие оборотные активы, стр.270 | - | - | |

| 5. Краткосроч. финансовые вложения, стр.250 | 40 | 35 | -5 |

| 6. Краткоср.обяз-ва, стр.610+620+660 | 3422 | 3259 | -163 |

| 7. Долгосрочные обяз-ва, стр.590 | 193 | 33 | -160 |

| 8. Собственный капитал, стр.490 | 6138 | 6583 | +445 |

Коэффициент абсолютной ликвидности — характеризует мгновенные платежеспособные способности организации, т.е. как быстро и насколько вы погасите свою краткосрочную задолженность за счет денежных средств и финансовых вложений.

Коэффициент абсолютной ликвидности находятся ниже критического уровня. Низкое значение данного показателя свидетельствует о невысоком уровне гарантии погашения долгов, так как существует опасность потери стоимости активов в случае ликвидации предприятия и нет никакого временного блага для превращения их в платежные средства. Также низкий показатель коэффициента абсолютной ликвидности может вызвать недоверие со стороны поставщиков. Значение данного показателя ниже оптимального уровня указывает на дефицит свободных денежных средств и краткосрочных финансовых вложений. Возможно, причина этого - увеличение задолженности дебиторов, именно от них зависит на данный момент текущая платежеспособность.

Коэффициент срочной ликвидности - характеризует платежеспособные возможности при условии погашения дебиторской задолженности

Коэффициент текущей ликвидности (коэффициент покрытия долгов) – отношение оборотных средств к общей сумме краткосрочных обязательств. Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Таблица 6

Показатели ликвидности| Показатели | Норматив | 2005 г. | 2006 г. | Абсолют. изм |

| 1.Коэффициент текущей лик видности(1+2+3+4+5)/6 | ≥0,2 | 1,7 | 1,7 | - |

| 2.Коэффициент срочной ликвидности (2+3+5)/6 | ≥1 | 0,65 | 0,57 | -0,08 |

| 3.Коэффициент абсолютной ликвидности, (2+5)/6 | ≥1,5-2 | 0,07 | 0,02 | -0,05 |

По данным таблицы 6 можно сказать следующее: анализ коэффициентов ликвидности показывает, что платежеспособность организации является низкой, так как коэффициенты абсолютной и быстрой ликвидности не достигают рекомендуемого значения.

Для поддержания текущей ликвидности организации можно порекомендовать не допускать возникновения неоправданной кредиторской задолженности, не подкрепленной достаточно ликвидными активами. Это можно достигнуть, ускоряя оборачиваемость оборотных средств.

Похожие работы

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... и местного самоуправления для успешного осуществления мероприятий перехода к рыночным отношениям в экономике. В настоящее время законодательством Российской Федерации предусмотрено, что годовая бухгалтерская отчетность предприятия является открытой для банков, бирж, инвесторов, покупателей, поставщиков и других внешних пользователей и подлежит публикации в установленном порядке и в ...

0 комментариев