Состав и назначение

бухгалтерской отчетности

Порядок проведения

инвентаризации

Структура и содержание

типовых форм бухгалтерской отчетности

Форма №2 “Отчет о

прибылях и убытках”

Другие обязательные типовые

формы отчетности

Организация работы по

составлению бухгалтерской отчетности

Общая характеристика финансово-хозяйственной

деятельности предприятия

Бухгалтерская

отчетность ООО “Артели старателей “Амазар”

Рекомендации по составлению

бухгалтерской отчетности ООО “Артель старателей “Амазар”

Основные направления развития

показателей бухгалтерской отчетности

Навигация

Бухгалтерская отчетность (на примере предприятия)

Бухгалтерская отчетность (на примере предприятия)

147272

знака

0

таблиц

0

изображений

Бухгалтерская отчетность

(на примере предприятия)

Содержание.

Стр.

Введение. 3 - 6Глава 1. Бухгалтерская отчетность предприятия. 7 - 47

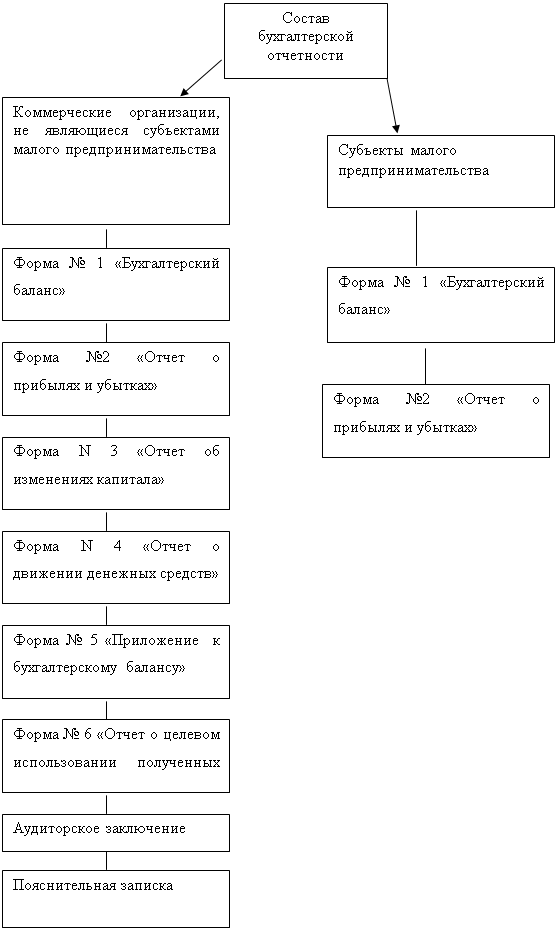

1.1. Состав и назначение бухгалтерской отчетности. 7 - 17

1.2. Порядок проведения инвентаризации. 17 - 22

1.3. Структура и содержание типовых форм

бухгалтерской отчетности. 22 - 47

1.3.1. Форма №1 “Бухгалтерский баланс”. 22 - 34

1.3.2. Форма №2 “Отчет о прибылях и убытках”. 34 - 38

1.3.3. Другие обязательные типовые формы отчетности. 38 - 43

1.3.4. Организация работы по составлению

бухгалтерской отчетности. 43 - 47

Глава 2. Структура и содержание форм бухгалтерской

отчетности ООО “Артель старателей “Амазар.” 48 - 72

2.1. Общая характеристика финансово-хозяйственной

деятельности предприятия. 48 - 57

2.2. Бухгалтерская отчетность ООО “Артели

старателей “Амазар”. 57 - 70

2.3. Рекомендации по составлению бухгалтерской

отчетности ООО “Артель старателей “Амазар” 70 - 72

Глава 3. Перспективы развития показателей бухгалтерской

отчетности в соответствии с международными стандартами. 73 - 80

3.1. Взаимосвязь показателей российской бухгалтерской

отчетности и международных стандартов. 73 - 76

3.2. Основные направления развития показателей бухгалтерской

отчетности. 76 - 80

Заключение. 81 - 83

Список литературы. 84 - 85

Приложения на___ листах

Введение.

В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим средством информационного обеспечения пользователей. Не случайно концепция составления и публикации отчетности является краеугольным камнем системы национальных стандартов в большинстве экономически развитых стран. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть, в основном с помощью отчетности. Насколько привлекательны опубликованные отчеты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Пользователей бухгалтерской информации можно условно подразделить на группы, каждая из которых имеет свои собственные цели: внешние пользователи, сами предприятия, собственно бухгалтеры. Назначение бухгалтерской отчетности состоит в том, чтобы в максимально возможной степени сгладить противоречия между их интересами. Приоритетная роль бухгалтерской отчетности как основного средства коммуникации проявляется в том, что ее цели и требования, к ней предъявляемые, являются краеугольным камнем концептуальных основ теории бухгалтерского учета, где, отталкиваясь от интересов пользователей учетной информации, формируются цели бухгалтерской отчетности, ее оценка, основные характеристики, постулаты и принципы учета, техника учета.

Одним из важнейших принципов бухгалтерского учета является принцип достаточной аналитичности учетных данных, возникших в результате хозяйственной деятельности и затем отраженных в отчетности. Это предъявляет высокие требования к содержанию и структуре бухгалтерского отчета. Наилучшее его построение может быть достигнуто в том случае, если, при сохранении допустимой степени унификации отчетных форм, работа по упорядочению составления и представления отчетности будет продолжена на основе обобщения отечественного опыта, совершенствования существующей теории и практики подготовки отчетности, практики зарубежных стран, рекомендаций международных учетных стандартов.

Методология составления отчетности в нашей стране неоднократно менялась. Переломным явился 1990 год, когда Министерство финансов СССР письмом от 12 октября 1990 года ввело, начиная с 1991 года, единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики (ценные бумаги, нематериальные активы, валютный счет и проч.). В связи с введением с 1 января 1992 года нового Плана счетов бухгалтерского учета отчетность подверглась дальнейшему совершенствованию: определились ее состав и структура, баланс стал составляться в оценке нетто, введена такая важная статья, как “Резервы по сомнительным долгам” и др. В настоящее время отечеcтвенная бухгалтерская отчетность по основным параметрам соответствует требованиям международных учетных стандартов. Тем не менее, по наглядности и аналитичности она пока еще уступает зарубежным аналогам, поэтому методология ее составления продолжает развиваться.

Изменение системы общественных отношений в России, а также гражданско-правовой среды, предопределяет необходимость постоянных изменений в бухгалтерском учете и отчетности. В этих целях, во исполнение Постановления Правительства РФ №283 от 6.03.98 года “Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности” разработана программа, в которой предусматривается:

- формирование системы стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь, инвесторов;

- увязка реформы бухгалтерского учета в России с основными стандартами, действующими на международном уровне;

- оказание методической помощи организациям во внедрении реформированной модели бухгалтерского учета.

Цель нормативного регулирования бухгалтерского учета при этом будет состоять в обеспечении доступа всем заинтересованным пользователям к информации, представляющей объективную картину финансового положения и результатов деятельности. Предполагается разработка новых и уточнение ранее утвержденных положений /стандартов/ по бухгалтерскому учету; уточнение правил по формированию бухгалтерской отчетности; разработка нового плана счетов; внедрение в практику международных стандартов финансовой отчетности.

Во исполнение намеченной программы утверждены законодательные и нормативные документы, определяющие правила составления бухгалтерской отчетности и ведения бухгалтерского учета в настоящее время. С позиций интересующей нас темы к наиболее важным из них относятся:

- Гражданский Кодекс Российской Федерации (Ч.I и II);

- Федеральный закон от 21.11.96г. №129-ФЗ “О бухгалтерском учете” с изменениями и дополнениями;

- Федеральный закон от 29.12.95 г. № 222-ФЗ “Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства”;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина от 29.07.98 года №34-н;

- Положение по бухгалтерскому учету “Учетная политика предприятия”, утвержденное приказом Минфина РФ от 28.07.94 г. №100 (ПБУ 1/94);

- Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденная приказом Минфина РФ от 8.02.1996 г. №10 (ПБУ 4/96);

- Положение по бухгалтерскому учету “События после отчетной даты”, утвержденное приказом Минфина РФ от 25.11.98 г. №56-Н (ПБУ 7/98);

- Положение по бухгалтерскому учету “Бухгалтерская отчетность организации”, утвержденное приказом Минфина РФ от 6.07.99 г. № 43н (ПБУ 4/99);

- приказ Минфина РФ от 12.11.96 г. №97 “О годовой бухгалтерской отчетности организации” (в редакции приказа Минфина РФ от 20.11.97 г. №81-н, от 20.10.98 г. №47-н); и ряд других. В них определяется порядок представления бухгалтерской отчетности юридическими лицами независимо от их организационно-правовой формы, а также взаимоотношения организаций с внешними потребителями бухгалтерской информации.

Кроме этих основополагающих документов, существуют разработанные Минфином положения по бухгалтерскому учету, другие нормативные правовые акты и методические указания, формирующие систему нормативного регулирования бухгалтерского учета и отчетности, обязательные к исполнению организациями на территории Российской Федерации.

В связи с тем, что в сфере законодательного, нормативного и методологического регулирования правил составления бухгалтерской отчетности постоянно происходят изменения, тема данной дипломной работы является актуальной. Представляется необходимым рассмотреть основные подходы к составлению бухгалтерской отчетности в настоящее время.

Целью дипломной работы является изучение основных требований и правил, действующих при составлении бухгалтерской отчетности предприятия. Задачей дипломной работы является реализация поставленной цели в теоретическом и практическом аспектах. Совокупность требований к бухгалтерской отчетности рассматривается на примере отчетности конкретного предприятия.

Глава 1. Бухгалтерская отчетность предприятия.

Похожие работы

... . Российские организации, акции которых имеют международную котировку, и соответствующие компании европейского союза должны перейти на составление отчетности по МСФО, начиная с отчетности 2005 г. Глава 2 Содержание бухгалтерской отчетности на примере ООО «Рос Азия» 2.1 Экономическая характеристика предприятия ООО «Рос Азия» учреждено в соответствии с гражданским кодексом российской ...

... 4/99), утвержденным приказом Минфина России от 6 июля 1999 г. № 43н. Эти документы определяют принципы формирования бухгалтерских данных, регламентируют состав и структуру отчетности, порядок оценки ее показателей, правила ее представления. Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как единая система данных об имущественном и финансовом положении организации и о результатах ее ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность ...

0 комментариев