ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

Структура бухгалтерского баланса

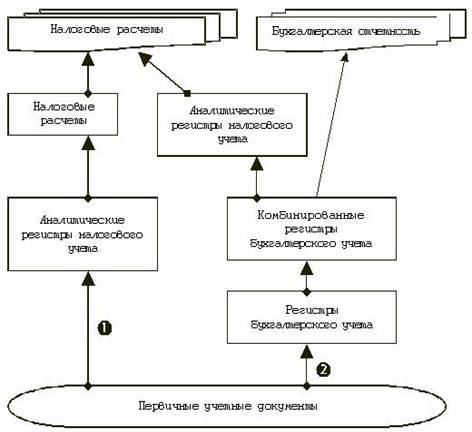

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

2.2 Структура бухгалтерского баланса

Бухгалтерский баланс состоит из пяти разделов:

В разделе I "Внеоборотные активы" баланса бухгалтер должен заполнить строки:

По строке 110 отражаются нематериальные активы к ним относятся:

- исключительные права на объекты интеллектуальной собственности, которые используются организацией более года (изобретения, компьютерное программное обеспечение, товарные знаки и т.п.);

- организационные расходы, признанные в соответствии с учредительными документами вкладом учредителей в уставный капитал (оплата консультационных, рекламных, юридических услуг; расходы по подготовке документации и другие расходы, понесенные до государственной регистрации);

- деловая репутация (положительная разница между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств).

Амортизация нематериальных активов начисляется ежемесячно в течение всего срока, на протяжении которого эти активы используются в работе.

По вновь поступившим нематериальным активам амортизацию надо начинать начислять с того месяца, который следует за месяцем, когда нематериальный актив был принят к бухгалтерскому учету. Например, если вы оприходовали товарный знак или патент на изобретение в ноябре, то амортизацию по нему нужно начислять с декабря.

Если нематериальные активы, амортизация по которым начислена полностью, еще применяются в работе, то организация оценивает их условно и сумму этой оценки относит на финансовые результаты.

Пример. В январе 2004 г. ООО ПКФ «Миллениум-2» зарегистрировала свидетельство на полезную модель стоимостью 12 000 руб. сроком на пять лет. В течение этого времени амортизационные отчисления отражались с использованием способа уменьшения первоначальной стоимости нематериального актива. По прошествии пяти лет период действия свидетельства был продлен еще на два года. Следуя п.21 ПБУ 14/2000, организация отразила в своем учете свидетельство по условной оценке в 10 руб. На счетах бухгалтерского учета были сделаны следующие записи.

Ежемесячно с февраля 2004 г. по январь 2009 г. включительно:

Дебет 20 (23, 26 ...) Кредит 04

- 200 руб. (12 000 руб. : 5 лет : 12 мес.) - начислена амортизация.

В феврале 2009 г.:

Дебет 04 Кредит 91

- 10 руб. - отражена условная оценка нематериального актива.

Что касается отражения свидетельства на полезную модель в балансе за 2004 г., то оно было показано по строке 110 в сумме 9800 руб. (12 000 руб. - 200 руб. х 11 мес.).

В группе строк 120 "Основные средства" бухгалтер указывает остаточную стоимость основных средств, которые находятся:

- в эксплуатации;

- на реконструкции или модернизации;

- на восстановлении;

- в консервации или в запасе.

Порядок учета основных средств регулируется Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н.

Остаточная стоимость основного средства (то есть та стоимость, которая указывается в балансе) равна его первоначальной стоимости, уменьшенной на сумму амортизационных отчислений.

Отражая в учете основное средство, бухгалтер в первую очередь решает вопрос о его первоначальной стоимости. Метод оценки основного средства зависит от того, как фирма его получила.

Основные средства организация может:

- купить или изготовить самостоятельно;

- получить безвозмездно;

- обменять на другое имущество;

- получить как вклад в уставный капитал.

Если вы покупаете или строите основные средства, то их первоначальная стоимость будет равна сумме фактических затрат. Перечень таких затрат приведен в п.8 ПБУ 6/01. В него вошли суммы, которые в соответствии с договором предприятие должно уплатить продавцу или подрядчику, регистрационные сборы, таможенные пошлины, невозмещаемые налоги, вознаграждения посредническим организациям, суммовые разницы и др.

Иногда организации покупают объекты основных средств за иностранную валюту. В этом случае стоимость основных средств пересчитывается в рубли по курсу Центрального банка РФ, который действовал на дату принятия объекта к учету.

Согласно п.10 ПБУ 6/01, организации должны учитывать безвозмездно полученные основные средства по рыночной стоимости. Сначала эту стоимость включают в состав доходов будущих периодов организации и относят на счет 98 "Доходы будущих периодов". А затем по мере начисления амортизации соответствующие суммы списывают со счета доходов будущих периодов на внереализационные доходы - в кредит счета 91 "Прочие доходы и расходы".

Пример. В ноябре 2007 г. ООО ПКФ «Миллениум-2» безвозмездно получило от физического лица оборудование. Этому физическому лицу принадлежит более 50 процентов акций ООО ПКФ «Миллениум-2». Рыночная стоимость оборудования составила 40 000 руб.

В ноябре 2006 г. в бухгалтерии ООО ПКФ «Миллениум-2» будут сделаны такие записи:

Дебет 08 Кредит 98 субсчет "Безвозмездные поступления"

- 40 000 руб. - отражена рыночная стоимость безвозмездно полученного оборудования;

Дебет 01 Кредит 08 - 40 000 руб. - введено оборудование в эксплуатацию.

Бухгалтер ООО ПКФ «Миллениум-2» установил срок службы оборудования 10 лет. Получается, что ежемесячная сумма амортизации составит 333 руб. 33 коп. (40 000 руб. : 10 лет : 12 мес.).

В декабре 2007 г. бухгалтерия ООО ПКФ «Миллениум-2» сделает следующие проводки:

Дебет 20 Кредит 02 - 333 руб. 33 коп. - начислена амортизация оборудования;

Дебет 98 субсчет "Безвозмездные поступления" Кредит 91 субсчет "Прочие доходы" - 333 руб. 33 коп. - включена во внереализационные доходы часть стоимости безвозмездно полученного оборудования.

В налоговом учете стоимость полученного имущества будет отражена в составе внереализационных доходов.

Организация получила основные средства по договору, в котором предусматривалось исполнение обязательств неденежными средствами. Их первоначальная стоимость равна цене имущества, которое было передано взамен. А стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах предприятие определяет стоимость аналогичных товаров (ценностей).

Прежде чем начать начислять амортизацию, организация должна определить срок полезного использования основного средства. В бухгалтерском учете срок службы каждого основного средства организация может установить самостоятельно. Так сказано в п.20 ПБУ 6/01 "Учет основных средств".

А для целей налогообложения срок полезного использования определяется по Классификации основных средств, включаемых в амортизационные группы (далее - Классификация). Она утверждена Постановлением Правительства РФ от 1 января 2002 г. N 1. В этом документе все основные средства разбиты на 10 амортизационных групп. Для каждой группы установлен интервал срока полезного использования. Например, офисная мебель относится к четвертой амортизационной группе. Срок ее полезного использования может составлять от пяти лет одного месяца до семи лет включительно. Конкретный срок в рамках этого интервала организация выбирает самостоятельно.

Для упрощения работы стоит установить один срок полезного использования основного средства как в бухгалтерском, так и в налоговом учете.

Пример. В феврале 2007 г. ООО ПКФ «Миллениум-2» приобрело легковой автомобиль "ВАЗ 2106" за 177 000 руб. (в том числе НДС - 27 000 руб.). Согласно Классификации, этот автомобиль относится к третьей амортизационной группе (код по ОКОФ - 15 3410010). Срок его полезного использования может составлять от 3 лет 1 месяца до 5 лет включительно.

ООО ПКФ «Миллениум-2» решило, что срок службы этого автомобиля будет равен 4 годам как в налоговом, так и в бухгалтерском учете.

В бухгалтерском учете можно использовать четыре способа начисления амортизации:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Об этом сказано в п.18 ПБУ 6/01 "Учет основных средств". Однако я рекомендую начислять амортизацию и в бухгалтерском, и в налоговом учете линейным методом. Тогда данные бухгалтерского и налогового учета во многом будут совпадать, а значит, объем работы у бухгалтера уменьшится.

Надо сказать, и в бухгалтерском, и в налоговом учете не нужно начислять амортизацию на основное средство стоимостью менее 10 000 руб. Его стоимость списывается на расходы сразу, как только его ввели в эксплуатацию.

Переоценивать можно все основные средства, находящиеся на балансе предприятия. В то же время у организации есть право вообще не проводить переоценку основных средств или же переоценивать лишь некоторые из них - по выбору.

Еще в учетной политике необходимо указать способ, которым будет проводиться переоценка. Пункт 15 ПБУ 6/01 предусматривает два способа - индексацию и прямой пересчет по документально подтвержденным рыночным ценам. Однако индексов, с помощью которых можно переоценивать основные средства, на сегодня нет. Поэтому фактически у предприятий остался только один способ переоценки имущества - пересчет по рыночным ценам.

Отражать результаты переоценки в бухгалтерском учете надо только по окончании того года, в котором она проводилась. Поэтому организации, как правило, переоценивают эти объекты в конце года. Проводки по переоценке, проведенной в 2004 г., нужно сделать 31 декабря 2007 г. Однако при составлении годового баланса за 2007 г. их не учитывают. Результаты переоценки нужно учесть в балансе за I квартал 2008 г.

Отражение переоценки основных средств в бухгалтерском учете зависит от того, в первый раз эти основные средства переоцениваются или нет.

В результате переоценки стоимость основного средства может как уменьшиться, так и увеличиться, то есть произойдет уценка либо дооценка имущества.

Сумма уценки относится на счет 84 "Нераспределенная прибыль (непокрытый убыток)". Так сказано в п.15 ПБУ 6/01. При этом делается такая проводка:

Дебет 84 субсчет "Переоценка основных средств" Кредит 01

- списана на непокрытый убыток сумма уценки основного средства.

Если организация уценила имущество, которое ранее было дооценено. Тогда та часть уценки, которая не превышает сумму дооценки объекта, списывается за счет добавочного капитала организации. А сумму превышения относят на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

Пример. В декабре 2001 г. ООО ПКФ «Миллениум-2» впервые провело переоценку станка. В результате станок был дооценен на 5000 руб. Сумма дооценки амортизации составила 500 руб.

Результаты переоценки на 1 января 2002 г. в учете были отражены следующими записями:

Дебет 01 Кредит 83 субсчет "Переоценка основных средств"

- 5000 руб. - увеличен добавочный капитал на сумму дооценки станка;

Дебет 83 субсчет "Переоценка основных средств" Кредит 02

- 500 руб. - уменьшен добавочный капитал на сумму дооценки амортизации станка.

В декабре 2004 г. ООО ПКФ «Миллениум-2» вновь переоценило свои основные средства. В этот раз станок был уценен на 6000 руб. А сумма, на которую нужно скорректировать амортизацию станка, составила 600 руб.

В бухгалтерском учете ООО ПКФ «Миллениум-2» будут сделаны проводки:

Дебет 83 субсчет "Переоценка основных средств" Кредит 01

- 5000 руб. - уменьшен добавочный капитал на сумму уценки станка, равную сумме его предыдущей дооценки;

Дебет 02 Кредит 83 субсчет "Переоценка основных средств"

- 500 руб. - увеличен добавочный капитал на сумму уценки амортизации станка, равную сумме ее предыдущей дооценки;

Дебет 84 субсчет "Переоценка основных средств" Кредит 01

- 1000 руб. (6000 - 5000) - отражена сумма уценки станка, превышающая сумму его предыдущей дооценки;

Дебет 02 Кредит 84 субсчет "Переоценка основных средств"

- 100 руб. (600 - 500) - списана на нераспределенную прибыль сумма уценки амортизации станка, превышающая сумму ее предыдущей дооценки.

Если стоимость уцененного основного средства ранее при переоценке уменьшалась, то уценка отражается так же, как если бы она проводилась впервые. При этом пересчитывается уже не первоначальная, а восстановительная стоимость объекта.

А бухгалтеру нужно сделать следующие проводки:

Дебет 84 субсчет "Переоценка основных средств" Кредит 01

- списана на непокрытый убыток сумма уценки основного средства;

Дебет 02 Кредит 84 субсчет "Переоценка основных средств"

- списана на нераспределенную прибыль сумма уценки амортизации основного средства.

По строке 130 отражается сумма затрат организации на незавершенное строительство (капитальные вложения). К таким затратам п.41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации относит:

- расходы на любые строительно-монтажные работы;

- стоимость приобретенных зданий, оборудования, транспортных средств, инструмента, инвентаря;

- стоимость прочих капитальных работ и затрат (это могут быть проектно-изыскательские, геолого-разведочные и буровые работы, переселение в связи со строительством, подготовка кадров и т.д.);

- стоимость объектов капитального строительства, которые временно используются еще до ввода в эксплуатацию;

- стоимость объектов недвижимости, права на которые не зарегистрированы;

- расходы по формированию основного стада.

Кроме того, в строке "Незавершенное строительство" отражается стоимость приобретенного оборудования, еще не переданного в монтаж.

По строке 135 Бухгалтерского баланса показывается остаточная стоимость имущества, предназначенного для сдачи в аренду или прокат. Доходные вложения в материальные ценности учитываются на счете 03 "Доходные вложения в материальные ценности". На этом счете отражается первоначальная стоимость этого имущества. Что касается амортизации доходных вложений в материальные ценности, то она отражается на счете 02 "Амортизация основных средств". Также по строке 135 нужно показать остаточную стоимость предметов, предназначенных для передачи в аренду по договору лизинга. Посмотрим на примере, как ведет учет лизингодатель.

По строке 140 Бухгалтерского баланса указываются все виды финансовых вложений организации на срок более одного года.

Для того чтобы классифицировать актив как финансовое вложение, необходимо единовременное выполнение следующих условий:

1) наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

2) переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

3) способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Отмечу, что все три условия признания финансовых вложений должны выполняться одновременно. Существуют некоторые объекты, традиционно относимые к финансовым вложениям, которые таковыми не являются. Одним из примеров является выдача беспроцентных займов или приобретение беспроцентных векселей - в этом случае вложения не приносят экономических выгод или доходов ни в форме процентов, ни в форме прироста их стоимости. Следовательно, учитывать их как финансовые вложения нельзя.

Строка 145 "Отложенные налоговые активы". Прибыль в бухгалтерском и налоговом учете формируется по-разному. Это приводит к тому, что налог (условный) с бухгалтерской прибыли отличается от той суммы налога на прибыль, которую предприятие должно уплатить в бюджет. Но в бухгалтерском учете нужно отразить именно условный налог, а также все разницы между этим условным налогом и реальным налогом на прибыль.

Существуют два вида разниц: постоянные и временные. Они в свою очередь приводят к возникновению постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств.

Отложенные налоговые активы рассчитываются так: вычитаемая временная разница умножается на 24 процента (ставку налога на прибыль). Вычитаемые временные разницы возникают в тех случаях, когда для целей налогообложения расходы принимаются частями, а в бухгалтерском учете - сразу.

После того как определен отложенный налоговый актив, его нужно отразить в бухгалтерском учете. Такой актив нужно отразить в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница.

Пример. В ноябре 2007 г. ООО ПКФ «Миллениум-2» приняло к учету автомобиль. В бухгалтерском и налоговом учете первоначальная стоимость автомобиля одинакова и составляет 120 000 руб. Согласно Классификации основных средств, этот автомобиль относится к третьей амортизационной группе. Срок его полезного использования может составлять от 3 лет 1 месяца до 5 лет включительно. Решили, что автомобиль прослужит 5 лет.

В учетной политике для целей налогообложения у ООО ПКФ «Миллениум-2» определено, что амортизация начисляется линейным способом. А в бухучете предприятие начисляет амортизацию методом уменьшаемого остатка.

Предположим, что в 2004 г. в бухгалтерском учете сумма начисленной амортизации составила 3333 руб., а в налоговом - 2006 руб. Поэтому вычитаемая временная разница равна:

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев