ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

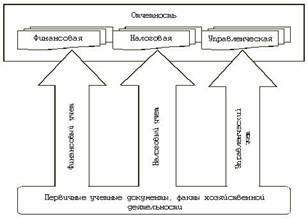

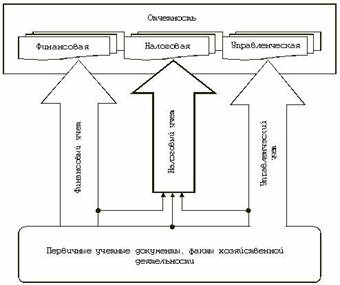

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

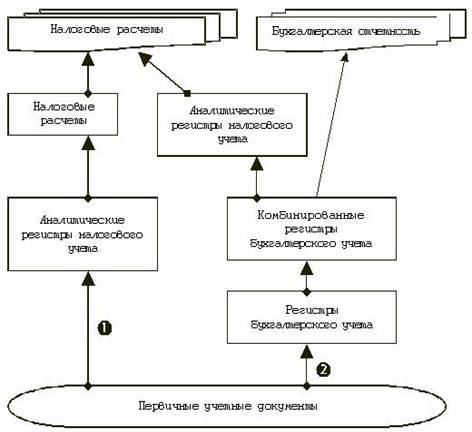

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

3.4 Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

ООО ПКФ «Миллениум-2» зарегистрировано в 2001 г. Согласно учредительным документам, уставный капитал общества составляет 300 000 руб. Он полностью оплачен.

Резервный капитал ООО ПКФ «Миллениум-2», согласно учредительным документам, составляет 5% от суммы уставного капитала, то есть 15 000 руб. (300 000 руб. х 5%).

Остаток по счету 82 "Резервный капитал" на 31 декабря 2002 г. - 12 000 руб., а по счету 83 "Добавочный капитал" равен 25 000 руб. Нераспределенная прибыль на эту же дату составляет 120 000 руб.

По строке 010 бухгалтер ООО ПКФ «Миллениум-2» запишет:

- в графе 3 - 300 000 руб.;

- в графе 4 - 25 000 руб.;

- в графе 5 - 12 000 руб.;

- в графе 6 - 120 000 руб.;

- в графе 7 - 457 000 руб. (300 000 + 25 000 + 12 000 + 120 000).

1 января 2003 г. ООО ПКФ «Миллениум-2» переоценило свои основные средства. В итоге добавочный капитал общества увеличился на 28 000 руб. В учетной политике общества для целей бухгалтерского учета на 2003 г. никаких изменений, влияющих на размер капитала, не произошло.

По строке 012 бухгалтер ООО ПКФ «Миллениум-2» запишет:

- в графе 4 - 28 000 руб.;

- в графе 7 - 28 000 руб.

А по строке 020:

- в графе 3 - 300 000 руб.;

- в графе 4 - 53 000 руб. (25 000 + 28 000);

- в графе 5 - 12 000 руб.;

- в графе 6 - 120 000 руб.;

- в графе 7 - 485 000 руб. (300 000 + 53 000 + 12 000 + 120 000).

По итогам 2003 г. ООО ПКФ «Миллениум-2» получило прибыль, равную 40 000 руб. Заполняем строку 025 "Чистая прибыль":

- в графе 6 - 40 000 руб.;

- в графе 7 - 40 000 руб.

В начале 2003 г. совет директоров ООО ПКФ «Миллениум-2» принял решение о выплате дивидендов учредителям в сумме 75 000 руб.

Заполняем строку 026 "Дивиденды":

- в графе 6 - 75 000 руб. указываем в круглых скобках;

- в графе 7 - 75 000 руб. указываем в круглых скобках.

Часть чистой прибыли - 6000 руб. - было решено направить на пополнение резервного капитала.

Заполняем строку 030 "Отчисления в резервный фонд":

- в графе 5 - 6000 руб.;

- в графе 6 - 6000 руб. указываем в круглых скобках;

- в графе 7 - ставим прочерк.

В 2003 г. была проведена дополнительная эмиссия акций ООО ПКФ «Миллениум-2» на сумму 44 000 руб.

Акции были размещены по номинальной цене. После регистрации изменений размера уставного капитала в бухгалтерском учете ООО ПКФ «Миллениум-2» были сделаны соответствующие записи.

По строке 041 ООО ПКФ «Миллениум-2» покажет:

- в графе 3 - 44 000 руб.;

- в графе 7 - 44 000 руб.

В 2003 г. уставный капитал общества не уменьшался. Поэтому строки, где отражают его увеличение и уменьшение, не заполняют, а ставят прочерки.

Заполняем строку 060 "Остаток на 31 января предыдущего года":

- в графе 3 - 344 000 руб.;

- в графе 4 - 53 000 руб.;

- в графе 5 - 18 000 руб.;

- в графе 6 - 79 000 руб.;

- в графе 7 - 494 000 руб.

По окончании 2003 г. ООО ПКФ «Миллениум-2» провело переоценку основных средств. В результате ранее дооцененные основные средства уценили на 54 000 руб.

Причем сумма уценки, которая равна сумме прошлой дооценки, составляет 41 000 руб. Эта сумма уменьшает добавочный капитал организации. А превышение в 13 000 руб. (54 000 - 41 000) относят за счет нераспределенной прибыли.

Заполняем строку 062 "Результаты от переоценки объектов основных средств":

- в графе 4 - 41 000 руб. в круглых скобках;

- в графе 6 - 13 000 руб. в круглых скобках.

- в графе 7 - 54 000 руб. в круглых скобках.

Заполняем строку 100 "Остаток на 1 января отчетного года":

- в графе 3 - 344 000 руб.;

- в графе 4 - 12 000 руб. (53 000 - 41 000);

- в графе 5 - 18 000 руб.;

- в графе 6 - 66 000 руб. (79 000 - 13 000);

- в графе 7 - 440 000 руб. (494 000 - 54 000).

По итогам работы за 2004 г. был получен убыток в размере 60 000 руб.

Заполняем строку 105 "Чистая прибыль":

- в графе 6 - 60 000 руб. в круглых скобках;

- в графе 7 - 60 000 руб. в круглых скобках.

Отчисления в резервный фонд в 2004 г. не производилось, дивиденды не выплачивались. Не изменился и уставный капитал. Значит, по соответствующим строкам надо поставить прочерки.

Заполняем строку 140 "Остаток на 31 декабря отчетного года":

- в графе 3 - 344 000 руб.;

- в графе 4 - 12 000 руб.;

- в графе 5 - 18 000 руб.;

- в графе 6 - 6000 руб.;

- в графе 7 - 380 000 руб.

Теперь рассмотрим, как заполнять таблицу "Резервы".

На 1 января 2003 г. остаток резервного капитала - 5000 руб. В 2003 г. на формирование резервного фонда было направлено 6000 руб. Величина резервного капитала стала равна 11 000 руб. (5000 + 6000).

По строке "Резервы, образованные в соответствии с законодательством" - данные предыдущего года - бухгалтер ООО ПКФ «Миллениум-2» запишет:

- в графе 3 - 5000 руб.;

- в графе 4 - 6000 руб.;

- в графе 5 - прочерк;

- в графе 6 - 11 000 руб.

А по строке "Резервы, образованные в соответствии с законодательством" - данные отчетного года - бухгалтер ООО ПКФ «Миллениум-2» запишет:

- в графе 3 - 11 000 руб.;

- в графе 4 - прочерк;

- в графе 5 - прочерк;

- в графе 6 - 11 000 руб.

По результатам инвентаризации за 9 месяцев 2004 г. на балансе ООО ПКФ «Миллениум-2» была выявлена просроченная дебиторская задолженность в сумме 110 000 руб. Эта задолженность не была обеспечена ни поручительством, ни залогом, ни банковской гарантией.

Поэтому в конце 2004 г. ООО ПКФ «Миллениум-2» образовало резерв по сомнительным долгам на всю сумму просроченной задолженности. В 2004 г. других движений по счету 63 не было.

В 2003 г. создание такого резерва предусмотрено не было.

По строке - данные отчетного года - "Резерв по сомнительным долгам" бухгалтер ООО ПКФ «Миллениум-2» запишет:

- в графе 3 - прочерк;

- в графе 4 - 110 000 руб.;

- в графе 5 - прочерк;

- в графе 6 - 110 000 руб.

Согласно учетной политике для целей бухгалтерского учета, на 2003 г. ООО ПКФ «Миллениум-2» создает резерв на ремонт основных средств.

Остаток резерва на ремонт основных средств по состоянию на 1 января 2003 г. равнялся 16 000 руб. В течение 2003 г. на ремонт основных средств:

- зарезервировано 54 000 руб.;

- потрачено 8000 руб.

В 2004 г. организация отчислила в резерв на ремонт основных средств 350 000 руб. И в течение 2004 г. резерв был использован. По строке, где указывают резервы предстоящих расходов, по данным 2003 г. бухгалтер ООО ПКФ «Миллениум-2» покажет:

- в графе 3 - 16 000 руб.;

- в графе 4 - 54 000 руб.;

- в графе 5 - 8000 руб. в круглых скобках.

Теперь нужно определить остаток резерва на конец 2003 г. Он составил:

16 000 руб. + 54 000 руб. - 8000 руб. = 62 000 руб.

Бухгалтер записал:

- в графе 6 - 62 000 руб.

По строке "Резерв расходов по ремонту основных средств" за 2004 г. запишет:

- в графе 3 - 62 000 руб.;

- в графе 4 - 350 000 руб.

Так как ООО ПКФ «Миллениум-2» полностью использовало весь резерв в 2004 г., то сумма потраченных средств составит:

350 000 руб. + 62 000 руб. = 412 000 руб.

Бухгалтер запишет в строке "Резерв расходов по ремонту основных средств за 2004 год":

- в графе 5 - 412 000 руб.;

- в графе 6 - прочерк.

Заполнив таблицу "Резервы", бухгалтер приступил к заполнению третьей (и последней) таблицы Отчета об изменениях капитала. Эта таблица называется "Справки".

Стоимость чистых активов ООО ПКФ «Миллениум-2» на 1 января 2004 г. составила 500 000 руб., а на 31 декабря 2004 г. - 600 000 руб.

Что касается поступлений из бюджета и внебюджетных фондов, то в течение 2003 - 2004 гг. таких средств ООО ПКФ «Миллениум-2» не получало. По строке 200 бухгалтер записал:

- в графе 3 - 500 000 руб.;

- в графе 4 - 600 000 руб.

По строкам 210 и 220 бухгалтер поставил прочерки.

Основной вид деятельности ООО ПКФ «Миллениум-2» - производство мебели.

Бухгалтер ООО ПКФ «Миллениум-2» представил форму 3 "Отчет об изменениях капитала" в налоговую инспекцию 25 января 2005 г (см. приложение 2).

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев