ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

Отчёт о движении денежных средств (форма № 4)

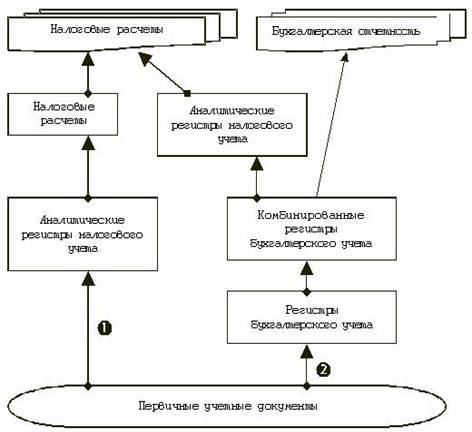

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

3.5 Отчёт о движении денежных средств (форма № 4)

В состав приложений к бухгалтерскому балансу входит Отчет о движении денежных средств (форма N 4). В этом Отчете отражается информация о том, за счет каких источников организация осуществляла свою деятельность в прошедшем и отчетном году, а также как она расходовала имеющиеся у нее средства.

Отчет о движении денежных средств представляет собой таблицу, в графе 3 которой организации указывают данные за 2004 г., а в графе 4 - за 2003 г.

В Отчете о движении денежных средств отражается:

- движение денежных средств по текущей деятельности;

- движение денежных средств по инвестиционной деятельности;

- движение денежных средств по финансовой деятельности.

Каждая из этих частей Отчета построена по единому принципу. Сначала приводится группа строк, которая отражает поступление денежных средств по той или иной деятельности. Затем следует группа строк, которая содержит данные о выбытии денежных средств. В конце приводится строка, которая отражает сальдо движения денежных средств по той или иной деятельности. Иными словами, эта строка позволяет узнать, увеличилось количество денежных средств у организации по той или иной деятельности или уменьшилось.

Типовая форма Отчета приведена в Приложении к Приказу Минфина России от 22 июля 2003 г. N 67н. Однако не всегда достаточно тех строк, которые приведены в типовой форме, чтобы отразить все хозяйственные операции предприятия. Организация, заполняя Отчет, вправе ввести в него дополнительные строки.

Коды строк Отчета о движении денежных средств каждая организация проставляет самостоятельно. Сделать это нужно в соответствии с Приказом Минфина России N 102н. Но в нем указаны коды не для всех строк формы N 4. Поэтому коды для остальных строк организация определяет самостоятельно. Я советую проставить их нарастающим итогом. Причем это лучше всего сделать после того, как Отчет будет составлен.

Строка 010 "Остаток денежных средств на начало отчетного периода".

Заполняя эту строку, бухгалтер берет данные из Главной книги, сложив дебетовое сальдо по счетам 51 "Расчетные счета" и 55 "Специальные счета в банках" на 1 января соответствующего года. А по счету 50 "Касса" нужно взять дебетовый остаток только по субсчету "Касса в рублях".

Строки 020 - 200 "Движение денежных средств по текущей деятельности" - в этих строках Отчета о движении денежных средств организация показывает, сколько денег поступило и выбыло из-за текущей деятельности организации. Что следует понимать под текущей деятельностью, разъяснено в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены Приказом Минфина России от 22 июля 2003 г. N 67н.

Текущей деятельностью может быть, к примеру, производство промышленной, сельскохозяйственной продукции, выполнение строительных работ, продажа товаров, оказание услуг общественного питания, заготовка сельскохозяйственной продукции, сдача имущества в аренду. Или же другая деятельность организации, которая направлена на извлечение прибыли в качестве основной цели (для коммерческих организаций) либо не направлена на извлечение прибыли в качестве такой цели (для некоммерческих организаций).

По строке 020 "Средства, полученные от покупателей, заказчиков"нужно отразить общую сумму поступлений от покупателей и заказчиков. Ниже можно ввести дополнительные строки и расшифровать эти поступления по видам.

В бухгалтерском учете операции по реализации отражаются так:

Дебет 62 субсчет "Расчеты за товары (работы, услуги)" Кредит 90 субсчет "Прочие доходы"

- отражена выручка от продажи продукции;

Дебет 62 субсчет "Расчеты за товары (работы, услуги)" Кредит 91 субсчет "Прочие доходы"

- отражена выручка от реализации производственных запасов;

Дебет 50 (51, 52) Кредит 62 субсчет "Расчеты за товары (работы, услуги)"

- получена выручка от реализации продукции, товаров, работ, услуг и производственных запасов.

Чтобы отразить выручку, нужно подсчитать кредитовый оборот по счету 62 "Расчеты с покупателями и заказчиками", субсчет "Расчеты за товары (работы, услуги)", в корреспонденции со счетами учета денежных средств (50, 51, 52). Затем нужно определить, какой именно оборот приходится на реализацию продукции, товаров, работ, услуг, а какой - на реализацию из излишков сырья. На следующей строке можно указать сумму авансов, полученных от покупателей и заказчиков. В бухгалтерском учете поступление авансов отражается такой проводкой:

Дебет 50 (51, 52) Кредит 62 субсчет "Расчеты по авансам полученным"

- получена предоплата от покупателя или заказчика.

Чтобы заполнить эту строку, нужно использовать кредитовый оборот по субсчету 2 счета 62 в корреспонденции со счетами 50, 51, 52. На основании аналитических данных нужно выявить сумму авансов, которая получена от покупателей.

По строке 050 "Прочие доходы" нужно указать денежные средства, которые поступили на финансирование текущей деятельности организации, но не нашли отражения в предыдущих строках. В таблице мы привели список этих доходов. Организация вправе указать их все вместе либо ввести в форму дополнительные строки и расшифровать в них прочие доходы по видам поступления.

Строки 150 - 190 "Денежные средства, направленные:" - в них организация показывает, на что тратились деньги за текущий год. В типовой форме Отчета о движении денежных средств указаны следующие строки:

- 150 "на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов" По этой строке нужно указать, сколько было перечислено денежных средств на закупку сырья, материалов, топлива, комплектующих изделий, за арендную плату, коммунальные услуги и т.д.;

- 160 "на оплату труда". По этой строке нужно указать величину денежных средств, которые были направлены на оплату труда.

Чтобы заполнить эту строку, нужно использовать данные по дебетовому обороту по счету 70 "Расчеты с персоналом по оплате труда" в корреспонденции со счетами 50 и 51;

- 170 "на выплату дивидендов, процентов".По этой строке следует отразить суммы:

1) дивидендов, которые были выплачены акционерам организации. Для этого нужно использовать дебетовые обороты по счету 75 "Расчеты с учредителями", субсчет "Расчеты по выплате доходов";

2) процентов, которые были выплачены по выпущенным ценным бумагам. Для этого нужно использовать дебетовый оборот по счету 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Расчеты по причитающимся дивидендам и другим доходам";

3) процентов, которые были выплачены по полученным займам и кредитам;

- 180 "на расчеты по налогам и сборам". По этой строке надо отразить суммы налогов и сборов, которые были перечислены организацией в бюджет. Речь в данном случае идет только о тех платежах в бюджет, которые относятся к текущей деятельности. Чтобы заполнить эту строку, нужно использовать счет 68 "Расчеты по налогам и сборам" в корреспонденции со счетом 51;

- 190 "прочие расходы". По этой строке следует отразить выбытие денег по текущей деятельности, которое не было отражено по предыдущим строкам отчета. Например, здесь можно отразить сумму займов, которую организация выдала своим работникам.

Чтобы заполнить эту строку, нужно использовать данные по дебету счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по предоставленным займам", в корреспонденции со счетом 50 или 51.

Конечно, организация может расходы, не попадающие в строки, указанные в типовой форме, отразить по строке "прочие расходы". Но лучше ввести в форму несколько дополнительных строк:

- 155 "на авансы, выданные поставщикам и подрядчикам". Этой строки в типовой форме Отчета о движении денежных средств не предусмотрено, но рекомендуем ввести такую строку.

Чтобы ее заполнить, придется использовать данные дебетового оборота по счету 60, субсчет "Расчеты по авансам полученным", в корреспонденции со счетом 50, 51, 52.;

- 156 "на покупку валюты". По этой строке нужно отразить расходы организации на покупку иностранной валюты. Чтобы заполнить эту строку, нужно использовать дебетовый оборот по счету 57 и данные по дебету счета 91, субсчет "Прочие расходы", в корреспонденции со счетом 51;

- 157 "на продажу валюты" По этой строке рекомендуем отразить сумму проданной иностранной валюты, а также расходы организации, связанные с этой операцией.

Чтобы заполнить эту строку, нужно использовать дебетовый оборот по счету 57 "Переводы в пути" в корреспонденции со счетом 52 "Валютный счет", а также данные по дебету счета 91, субсчет "Прочие расходы", в корреспонденции со счетом 51.;

- 165 "на выдачу подотчетных сумм" Отразить деньги, которые выданы под отчет работникам организации, можно в свободной строке. В ней нужно указать ту сумму, которая была выдана под отчет в рамках текущей деятельности организации (на хозяйственные нужды, на командировочные расходы и т.д.). Чтобы заполнить эту строку, можно использовать данные по дебетовому обороту счета 71 "Расчеты с подотчетными лицами" в корреспонденции со счетом 50;

- 185 "на расчеты с внебюджетными фондами". Организация может ввести дополнительную строку для отражения суммы уплаченных взносов по обязательному пенсионному страхованию, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний и т.д. Чтобы заполнить эту строку, надо использовать дебетовый оборот по счету 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом 51;

Все показатели в указанных выше строках отражаются в круглых скобках.

Строка 200 "Чистые денежные средства от текущей деятельности" - здесь надо указать разницу между поступлением и выбытием денег из-за текущей деятельности организации. Чтобы подсчитать эту величину, нужно сложить показатели всех предыдущих строк без круглых скобок и вычесть показатели, указанные в круглых скобках.

Строки 210 - 340 "Движение денежных средств по инвестиционной деятельности" - отражают поступление и выбытие денежных средств только по инвестиционной деятельности организации. Определение инвестиционной деятельности дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены Приказом Минфина России от 22 июля 2003 г. N 67н.

Инвестиционная деятельность включает в себя:

- приобретение и продажу недвижимости, оборудования, нематериальных активов и других внеоборотных активов;

- осуществление собственного строительства;

- расходы на НИОКР;

- финансовые вложения.

По строке 210 "Выручка от продажи объектов основных средств и иных внеоборотных активов" надо указать выручку от продажи основных средств, оборудования, предметов лизинга и проката, а также нематериальных активов. Заполняя эту строку, организация должна на основе данных по счету 62 и 76 определить, какой именно кредитовый оборот отражает выручку от реализации внеоборотных средств.

По строке 220 "Выручка от продажи ценных бумаг и иных финансовых вложений" указывается выручка от реализации:

- ценных бумаг, в том числе облигаций и векселей;

- долей в уставных капиталах других организаций;

- дебиторской задолженности, приобретенной на основании уступки прав требования;

- других финансовых вложений.

В бухгалтерском учете такая реализация отражается следующим образом:

Дебет 62 (76) Кредит 91 субсчет "Прочие доходы"

- отражена выручка от реализации внеоборотных активов;

Дебет 50 (51, 52) Кредит 62 (76)

- получена оплата за реализованные внеоборотные активы.

По строке 230 "Полученные дивиденды" нужно отразить сумму дивидендов. Чтобы заполнить эту строку, нужно использовать данные по счету 91, субсчет "Прочие доходы", в корреспонденции с дебетом счета учета денежных средств.

По строке 240 "Полученные проценты" бухгалтер отражает сумму полученных процентов по векселям, а также по займам, которые организация выдала юридическим и физическим лицам. Кроме того, здесь же можно указать проценты, которые начисляет банк на остаток денежных средств организации в соответствии с условиями договора на открытие расчетного счета. Чтобы заполнить эту строку, нужно использовать аналитические данные по счету 91, субсчет "Прочие доходы", в корреспонденции с дебетом счета учета денежных средств.

По строке 250 "Поступления от погашения займов, предоставленных другим организациям"надо отразить сумму займа, которая была погашена в течение 2004 г. Учет выданных займов ведется на субсчете 3 "Предоставленные займы" счета 58 "Финансовые вложения".

По строке 280 "Приобретение дочерних организаций" нужно отразить деньги, которые были потрачены на приобретение контрольного пакета акций в уставном капитале другой организации. Чтобы заполнить эту строку, нужно использовать обороты по дебету счета 58 "Финансовые вложения", субсчет "Паи и акции", в корреспонденции со счетами учета денежных средств.

По строке 290 "Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов" нужно указать сумму, которая была потрачена на приобретение внеоборотных активов.

По строке 300 "Приобретение ценных бумаг и иных финансовых вложений" бухгалтер должен отразить деньги, потраченные на приобретение долговых ценных бумаг - облигаций, векселей и т.д. Также в данную статью нужно вписать сумму денег, потраченную на покупку дебиторской задолженности на основании уступки права требования.

Строка 310 "Займы, предоставленные другим организациям" - здесь нужно указать сумму предоставленных займов. Заполняя эту строку, бухгалтер должен знать оборот по дебету счета 58, субсчет "Предоставленные займы", в корреспонденции со счетами учета денежных средств.

По строке 340 "Чистые денежные средства от инвестиционной деятельности" дается разница между поступлением и выбытием денежных средств в рамках инвестиционной деятельности. Чтобы подсчитать эту величину, нужно сложить показатели всех строк 210 - 310 без круглых скобок и вычесть показатели, указанные в круглых скобках (выбытие денежных средств).

Строки 350 - 440 "Движение денежных средств по финансовой деятельности" отражают поступление и выбытие денежных средств только по финансовой деятельности организации. Определение финансовой деятельности дано в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены Приказом Минфина России от 22 июля 2003 г. N 67н.

Основным отличием финансовой деятельности от всех прочих видов деятельности является то, что в результате изменяется величина:

- собственного капитала организации;

- полученных заемных средств.

Строку 350 "Поступления от эмиссии акций или иных долевых бумаг"должны заполнить акционерные общества, которые осуществили в 2004 г. эмиссию акций или иных долевых бумаг. Сумму денежных средств, которая была получена акционерным обществом от первичного и дополнительного размещения акций, как раз и нужно отразить по этой строке.

По строке 355 "Погашение убытков" (дополнительная) можно отразить величину денежных средств, которые поступили от учредителей организации в счет погашения убытков по итогам деятельности организации. Чтобы заполнить эту строку, бухгалтер должен использовать аналитические данные по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами 50, 51. При этом нужны данные по дебетовому обороту по счету 75 в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

По строке 360 "Поступления от займов и кредитов, предоставленных другими организациями" нужно отразить суммы полученных займов и кредитов. При этом не имеет значения, на какие цели были получены заемные средства от других организаций.

Чтобы заполнить эту строку, следует использовать кредитовые обороты по счетам 66 и 67 в корреспонденции со счетами учета денежных средств.

По строке 365 "Выкуп собственных акций и долей" (дополнительная) нужно отразить сумму средств, которая была направлена на выкуп собственных акций акционерного общества или на выкуп собственных долей в уставном капитале общества с ограниченной ответственностью.

По строке 390 "Погашение займов и кредитов (без процентов)" бухгалтер отражает суммы кредитов и займов, которые были погашены в отчетном периоде. При этом не имеет значения, на какие цели были получены заемные средства от других организаций.

По строке 400 "Погашение обязательств по финансовой аренде" нужно отразить перечисленную сумму лизинговых платежей. Для заполнения этой строки нужно использовать обороты по дебету счета 76 в корреспонденции со счетами учета денежных средств - 50, 51, 52.

По строке 410 "Чистые денежные средства от финансовой деятельности" следует указать разницу между поступлением и выбытием денежных средств в рамках финансовой деятельности. Чтобы подсчитать эту величину, нужно сложить показатели без круглых скобок строк 350 - 420 и вычесть показатели, заключенные в круглые скобки.

Для расчета показателя по строке 420 "Чистое увеличение (уменьшение) денежных средств и их эквивалентов" нужно сложить величину чистых денежных средств от текущей, инвестиционной и финансовой деятельности. Если какой-либо показатель по этим строкам заключен в круглые скобки, то этот показатель нужно не прибавлять, а вычитать.

Строка 430 "Остаток денежных средств на конец отчетного периода"

Заполняя эту строку, нужно указать:

- в графе 3 - остаток денежных средств на 31 декабря 2004 г.;

- в графе 4 - остаток денежных средств на 31 декабря 2003 г.

Показатель по этой строке должен быть равен сумме соответствующих показателей по строке "Остаток денежных средств на начало отчетного периода" и строке "Чистое увеличение (уменьшение) денежных средств и их эквивалентов".

Строка 440 "Величина влияния изменений курса иностранной валюты по отношению к рублю" - здесь нужно записать, на сколько изменился курс иностранной валюты за год.

Бухгалтеру следует учитывать, что изменение валютного курса влияет не только на доходы и расходы, которые связаны с реализацией товаров (работ, услуг).

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев