ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

Руб. - 2000 руб. = 1333 руб

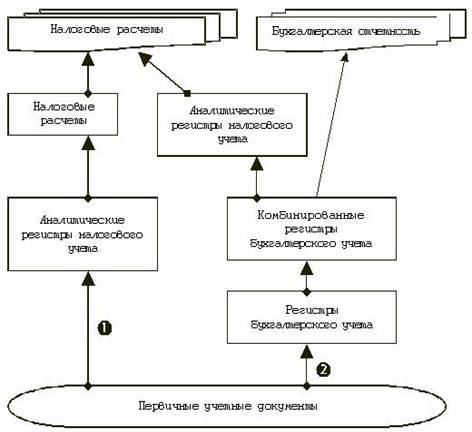

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

3333 руб. - 2000 руб. = 1333 руб.

Следовательно, сумма отложенного налогового актива равна 319,92 руб. (1333 руб. х 24%).

В бухгалтерском учете начисление амортизации отражается так:

Дебет 20 Кредит 02

- 3333 руб. - начислена амортизация по автомобилю.

Отложенный налоговый актив нужно отразить на счете 09 "Отложенные налоговые активы". В том периоде, когда у вас образовалась вычитаемая временная разница, нужно сделать проводку:

Дебет 09 Кредит 68 субсчет "Расчеты по налогу на прибыль"

- отражен отложенный налоговый актив.

По строке 150 вписываются данные о средствах и вложениях, которые не были отражены по другим строкам разд.I "Внеоборотные активы" Бухгалтерского баланса.

По строке 190 указывается сумма строк 110 "Нематериальные активы", 120 "Основные средства", 130 "Незавершенное строительство", 135 "Доходные вложения в материальные ценности", 140 "Долгосрочные финансовые вложения", 145 "Отложенные налоговые активы" и 150 "Прочие внеоборотные активы" баланса.

Раздел II баланса "Оборотные активы".

По строке 210 Бухгалтерского баланса приводятся данные обо всех запасах организации: материалах, готовой продукции, товарах, незавершенном производстве, расходах будущих периодов и т.п. А расшифровывают эти сведения по строкам 211 - 217.

По строке 211 указывается фактическая себестоимость материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей. Согласно п.6 ПБУ 5/01, в фактическую себестоимость таких запасов включаются все расходы, связанные с их приобретением и доведением до состояния, в котором их можно использовать.

К бухгалтерскому учету материально-производственные запасы принимаются по фактической себестоимости.

Организации могут применять учетные цены в бухгалтерском и складском учете запасов. Организация, применяющая учетные цены, использует для отражения операций по заготовлению и приобретению материально-производственных запасов балансовый счет 15 "Заготовление и приобретение материальных ценностей". По дебету счета 15 отражаются покупная стоимость материально-производственных запасов и транспортно-заготовительные расходы. При этом в учете делают такие проводки:

Дебет 15 Кредит 60 (71, 76...)

- при приобретении МПЗ у сторонних организаций;

Дебет 15 Кредит 20 (23, 29)

- при изготовлении МПЗ в организации.

Услуги вспомогательных производств и обслуживающих хозяйств, оказанные в процессе заготовления и доставки материальных ценностей, списывают проводкой:

Дебет 15 Кредит 23 (29)

- учтены расходы вспомогательных производств.

По кредиту балансового счета 15 отражают стоимость материалов по учетным ценам:

Дебет 10 Кредит 15

- оприходованы по учетным ценам материальные ценности, поступившие на склад.

На конец отчетного месяца по счету 15 может образоваться дебетовое или кредитовое сальдо. Это - разница между фактической себестоимостью приобретаемых МПЗ и их учетной ценой. Фактическая себестоимость материальных ценностей складывается из покупной (договорной) цены и транспортно-заготовительных расходов. Указанная разница списывается в дебет или кредит балансового счета 16 "Отклонение в стоимости материальных ценностей". В учете на последнюю дату каждого месяца делают одну из проводок:

Дебет 16 Кредит 15

- выявлено превышение фактической себестоимости приобретенных материальных ценностей над их учетной ценой;

Дебет 15 Кредит 16

- списано превышение учетных цен над фактической себестоимостью приобретенных материальных ценностей.

Счет 15 на конец месяца может иметь дебетовое сальдо только на стоимость материалов, на которые право собственности (владения, распоряжения) перешло к организации, но сами материалы на склад еще не поступили. Стоимость таких материалов определяется по расчетным документам поставщика.

Разницы, накопленные на счете 16, списываются (или сторнируются) на счета учета затрат (20, 23, 25, 26, 28, 29), расходов на продажу (44), другие соответствующие счета (08, 45, 75, 79, 80, 91, 94, 97, 99). Списание отклонений производится на те балансовые счета, на которых отражен расход соответствующих материалов, пропорционально учетной стоимости материалов.

При выбытии МПЗ организация может использовать один из следующих способов их оценки:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ (способ ФИФО);

- по себестоимости последних по времени приобретения МПЗ (способ ЛИФО).

Выбранный способ оценки применяется к однородной группе (виду) МПЗ. В учете одной организации к разным группам (видам) МПЗ могут применяться разные способы оценки (исключение - розничная торговля, где должен применяться какой-то один способ оценки).

Оценка МПЗ на конец отчетного периода производится тем же способом, что и при их выбытии.

Оценка по себестоимости каждой единицы, как правило, применяют к МПЗ, которые используются в особом порядке и не могут обычным образом заменять друг друга. К таким запасам относятся драгоценные камни, драгоценные металлы, радиоактивные вещества, продукция единичного производства и т.п.

При применении указанного способа исчисление себестоимости единицы запасов можно производить одним из двух методов:

1) с включением всех расходов, связанных с приобретением материалов;

2) с включением только стоимости запаса по договорной цене (упрощенный вариант).

Для оценки стоимости выбывшего товара, а также товарных остатков на складе организация использует метод средней себестоимости. Определим стоимость выбывших товаров и товарных остатков с применением скользящей оценки.

Способ ФИФО основан на допущении, что МПЗ используются в последовательности их приобретения (поступления), а именно:

- запасы, которые первыми поступают в производство (продажу), оцениваются по себестоимости первых по времени приобретений (с учетом себестоимости запасов на начало месяца);

- запасы, которые находятся на складе на конец месяца, оцениваются по фактической себестоимости последних по времени приобретений.

При применении способа ФИФО в себестоимость проданных товаров (работ, услуг) текущего месяца включается стоимость МПЗ, которые приобретены первыми.

Пример. ООО ПКФ «Миллениум-2 » использует для оценки сырья, списанного в производство, метод ФИФО. В таблице приведен порядок определения стоимости сырья и материалов, списываемых методом ФИФО.

| Дата операции | Документ | Приход | Списание | Остаток | ||||||

| количество, ед. | цена за единицу, руб. | стоимость, руб. | количество, ед. | цена за единицу, руб. | стоимость, руб. | количество, ед. | цена за единицу, руб. | стоимость, руб. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Остаток на 1-е число месяца | 20 | 100 | 2 000 | х | х | х | 20 | 100 | 2 000 | |

| 2-е число | Товарная накладная N 12078 | 100 | 110 | 11 000 | х | х | х | 120 | х | х |

| 10-е число | Требование-накладная N 25 | х | х | х | 30 | х | х | 90 | х | х |

| 15-е число | Требование-накладная N 36 | х | х | х | 50 | х | х | 40 | х | х |

| 18-е число | Товарная накладная N 2078936 | 90 | 120 | 10 800 | х | х | х | 130 | х | х |

| 25-е число | Требование-накладная N 70 | х | х | х | 30 | х | х | 100 | х | х |

| Итого: | 210 | х | 23 800 | 110 | 108,18 | 11 900 | 100 | 119 | 11 900 | |

Как видно из таблицы, остаток сырья на складе на конец месяца составил 100 единиц, в том числе:

- 90 единиц из партии, поступившей 18-го числа (по цене 120 руб. за единицу);

- 10 единиц из партии, поступившей 2-го числа (по цене 110 руб. за единицу).

Произведем оценку остатков сырья на складе (графа 11 таблицы):

(90 ед. х 120 руб.) + (10 ед. х 110 руб.) = 10 800 руб. + 1100 руб. = 11 900 руб.

Цена единицы сырья в остатке (графа 10) составит:

11 900 руб. : 100 ед. = 119 руб.

Определим стоимость сырья, списанного в производство:

графа 8 = графа 5 - графа 11 = 23 800 руб. - 11 900 руб. = 11 900 руб.

Цена единицы списанного в производство сырья (графа 7) составит:

11 900 руб. : 110 ед. = 108,18 руб.

Предположим, что 11 единиц сырья было использовано в обслуживающем производстве. Остальное сырье направлено на изготовление готовой продукции. В бухгалтерском учете следует сделать такие проводки:

Дебет 20 Кредит 10

- 10 710 руб. (108,18 руб. х 99 ед.) - списано сырье на производство готовой продукции;

Дебет 29 Кредит 10

- 1190 руб. (108,18 руб. х 11 ед.) - списано сырье, использованное в обслуживающем производстве.

Способ ЛИФО основан на допущении, что сначала используются МПЗ, которые поступили последними.

A именно:

- запасы, которые первыми поступают в производство (продажу), оцениваются по себестоимости последних по времени приобретений;

- запасы, находящиеся в остатках на конец месяца, оцениваются по фактической себестоимости ранних по времени приобретений.

Таким образом, при применении способа ЛИФО в себестоимость проданных товаров (работ, услуг) текущего месяца включается стоимость МПЗ, которые приобретены последними.

По строке 212 Бухгалтерского баланса записывается стоимость молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для реализации (без постановки на откорм), а также скота, принятого от населения для реализации.

По строке 213 Бухгалтерского баланса отражаются затраты на незавершенное производство и незавершенные работы (услуги).

Эти затраты представляют собой стоимость продукции, не прошедшей всех стадий обработки, предусмотренных технологическим процессом, а также изделий неукомплектованных, не прошедших испытания и технической приемки.

По строке 214 указывают фактическую или нормативную себестоимость готовой продукции. А торговые организации здесь же приводят покупную стоимость своих товаров. Покупная стоимость товара складывается из фактических затрат на его приобретение.

Кроме того, по строке 214 надо показать себестоимость готовой продукции или товаров, уменьшенную на сумму созданного резерва под снижение стоимости материальных ценностей.

По строке 215 Бухгалтерского баланса отражается стоимость отгруженной продукции, если право собственности на нее еще не перешло покупателю.

Такая ситуация возможна, если договором купли-продажи (поставки) предусмотрен особый порядок перехода права собственности на продукцию. Так, право собственности на отгруженный товар может переходить от поставщика к покупателю не в момент его отгрузки, а в момент оплаты.

Важной особенностью отражения отгрузки и реализации товаров в учете поставщика при заключении договора купли-продажи с особым порядком перехода права собственности является отражение переданных, но не оплаченных покупателем товаров на счете 45 "Товары отгруженные". Отгружая продукцию покупателю, бухгалтер делает следующие проводки:

Дебет 45 Кредит 43

- отгружена покупателю продукция, право собственности на которую переходит к покупателю в момент оплаты;

Дебет 51 Кредит 62

- поступила оплата от покупателя за отгруженную продукцию;

Дебет 62 Кредит 90 субсчет "Выручка"

- отражена реализация продукции;

Дебет 90 субсчет "Налог на добавленную стоимость" Кредит 68 субсчет "Расчеты по НДС"

- начислен НДС к уплате в бюджет по реализованной продукции;

Дебет 90 субсчет "Себестоимость продаж" Кредит 45

- списана себестоимость реализованной продукции.

Пример. ООО ПКФ «Миллениум-2» отгрузил покупателю продукцию на сумму 180 000 руб., включая НДС - 30 000 руб.

Право собственности на продукцию переходит к покупателю в момент оплаты.

Себестоимость реализованной продукции составила 90 000 руб.

Покупатель произвел оплату продукции через 5 дней после ее получения.

Согласно принятой учетной политике, ООО ПКФ «Миллениум-2» определяет выручку для целей налогообложения прибыли по моменту оплаты.

В учете ООО ПКФ «Миллениум-2» делаются следующие проводки:

Дебет 45 Кредит 43

- 90 000 руб. - отгружена продукция покупателю;

Дебет 51 Кредит 62

- 180 000 руб. - поступила оплата от покупателя за отгруженную продукцию;

Дебет 62 Кредит 90 субсчет "Выручка"

- 180 000 руб. - отражена выручка от реализации продукции;

Дебет 90 субсчет "Налог на добавленную стоимость" Кредит 68 субсчет "Расчеты по НДС"

- 30 000 руб. - начислен НДС к уплате в бюджет;

Дебет 90 субсчет "Себестоимость продаж" Кредит 45

- 90 000 руб. - списана себестоимость реализованной продукции;

Дебет 90 субсчет "Прибыль/убыток от продаж" Кредит 99

- 60 000 руб. (180 000 - 30 000 - 90 000) - выявлен финансовый результат от реализации.

По строке 216 Бухгалтерского баланса указываются расходы, которые хотя и были произведены в отчетном периоде, но относятся к будущим периодам. Эти расходы учитываются на счете 97 "Расходы будущих периодов".

Порядок списания этих расходов со счета 97 организация устанавливает самостоятельно. Понятно, что самый удобный вариант - это сблизить бухгалтерский и налоговый учет, чтобы не делать двойной работы. Кроме того, это сближение позволит избежать разниц, которые требует отражать Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02), утвержденное Приказом Минфина России от 19 ноября 2002 г. N 114н.

Поскольку в налоговом учете затраты, перенесенные на будущее, списываются только равномерно, целесообразно и в бухгалтерском учете применять такой же порядок.

В бухучете переносить те или иные затраты на будущие периоды предписывает п.65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина России от 29 июля 1998 г. N 34н). Там говорится, что если расходы имеют отношение к последующим отчетным периодам, то списывать их надо в течение того времени, к которому такие затраты относятся. Однако конкретного перечня расходов будущих периодов там не указано. Единственно, в Инструкции по применению Плана счетов дан ряд затрат, которые надо учитывать на счете 97 "Расходы будущих периодов". Но перечень этот неполный. К тому же далеко не все из расходов, которые списываются постепенно в налоговом учете, вообще подпадают под понятие расходов будущих периодов бухгалтерского учета. Поэтому в большинстве случаев бухгалтер самостоятельно принимает решение, что относить на счет 97, а что нет.

По строке 217 "Прочие запасы и затраты" приводится стоимость материально-производственных ценностей, которые не вошли в предыдущие строки.

По строке 220 Бухгалтерского баланса представляются суммы "входного" НДС, которые не были приняты к вычету. В соответствии со ст.ст.171 и 172 Налогового кодекса РФ предприятие имеет право принять к вычету НДС, уплаченный поставщикам, если выполнены все следующие условия:

- товары (работы, услуги) оприходованы;

- товары (работы, услуги) оплачены;

- товары (работы, услуги) приобретены для производственной деятельности либо для перепродажи;

- у организации есть счет-фактура, в котором сумма НДС выделена отдельной строкой.

Пример. В IV квартале 2004 г. ООО ПКФ «Миллениум-2» приобрело сырье. Общая стоимость сырья составила 1 180 000 руб. (в том числе НДС - 180 000 руб.).

В бухгалтерском учете ООО ПКФ «Миллениум-2» были сделаны следующие проводки:

Дебет 10 Кредит 60

- 1 000 000 руб. - оприходованы материалы;

Дебет 19 Кредит 60

- 180 000 руб. - отражена сумма налога на добавленную стоимость, выделенная в счете-фактуре поставщика.

Сумма НДС, выделенная в счете-фактуре поставщика, не была принята к вычету, так как организация не оплатила полученные материалы.

В бухгалтерском балансе ООО ПКФ «Миллениум-2» за 2004 г. нужно сделать следующую запись:

по строке 220 - 180 000 руб.

По строке 230 показывают общую сумму долгосрочной дебиторской задолженности. Краткосрочная задолженность отражается по строке 240.

Долгосрочной считается задолженность, которую погасят не ранее чем через 12 месяцев. В противном случае задолженность является краткосрочной. Отсчитывать срок начинают со следующего месяца после того, как задолженность была отражена в учете. Разумеется, "дебиторка", которая в прошлом году считалась долгосрочной, в этом году может стать краткосрочной.

По строке 240 вписывается общая сумма задолженности, которую должны погасить в течение 12 месяцев после 1-го числа месяца, следующего за месяцем, в котором дебиторская задолженность была отражена в учете. Следует отметить, что дебиторская задолженность, которая в прошлом году считалась долгосрочной, в этом году может стать краткосрочной.

По строке 250 "Краткосрочные финансовые вложения", надо показать суммы, которые организация инвестировала на срок не более одного года.

По строке 260 Бухгалтерского баланса указывается вся сумма денежных средств (в кассе, на счетах в банках, переводах), которой располагает предприятие. В типовой форме нет отдельных строк для расшифровки строки 260. Но бухгалтер может включить в баланс дополнительные строки и в них указать данные о наличии денежных средств раздельно.

По строке 270 записываются суммы, которые не вошли в другие статьи раздела "Оборотные активы".

По строке 290 приводится сумма строк 210 "Запасы", 220 "Налог на добавленную стоимость по приобретенным ценностям", 230 "Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)", 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)", 250 "Краткосрочные финансовые вложения", 260 "Денежные средства", 270 "Прочие оборотные активы".

По строке 300 вписывается сумма строк 190 "Итого по разделу I" и 290 "Итого по разделу II".

Раздел .III "Капитал и резервы" баланса.

По строке 410 "Уставный капитал"записывается величина уставного (складочного) капитала, которая указана в учредительных документах. Согласно Гражданскому кодексу РФ, уставный капитал организации может выступать в виде:

- складочного капитала - в полном товариществе и товариществе на вере;

- паевого либо неделимого фонда - в производственном кооперативе;

- уставного капитала - в акционерных обществах, обществах с ограниченной и дополнительной ответственностью;

- уставного фонда - в унитарных государственных и муниципальных предприятиях.

Учет уставного капитала ведется на счете 80 "Уставный капитал". После государственной регистрации организации ее уставный капитал в сумме, зафиксированной в уставе, отражается в учете:

Дебет 75 субсчет "Расчеты по вкладам в уставный капитал" Кредит 80

- отражена задолженность учредителей по вкладам в уставный капитал.

По строке 411 бухгалтер должен показать стоимость собственных акций, которые выкуплены у акционеров.

Приобретая собственные акции, бухгалтер делает проводку:

Дебет 81 Кредит 51

- выкуплены собственные акции.

Затем акции можно продать или аннулировать.

По строке 420 Бухгалтерского баланса показывается величина добавочного капитала.

Добавочный капитал формируется за счет:

- эмиссионного дохода акционерного общества;

- прироста стоимости внеоборотных активов;

- положительной курсовой разницы по вкладам иностранной валюты в уставный капитал.

Раньше в составе добавочного капитала также указывалась стоимость имущества, полученного безвозмездно от других юридических и физических лиц. В настоящее время стоимость безвозмездно полученных активов отражается как доходы будущих периодов, то есть их первоначально нужно учитывать на счете 98 "Доходы будущих периодов".

По строке 430 отражаются остатки резервного фонда и других аналогичных фондов. Такие фонды создаются как в обязательном порядке, так и по инициативе собственников организации.

В обязательном порядке резервный фонд создают акционерные общества. Это установлено п.1 ст.35 Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах".

Согласно этому закону, акционерные общества должны ежегодно отчислять в резервный фонд не менее 5 процентов от своей чистой прибыли. Прекращаются же эти отчисления, когда резервный фонд достигает размера, предусмотренного уставом.

Однако этот фонд не может быть меньше 5 процентов от уставного капитала.

По строке 431 приводится величина обязательного резервного капитала. Эту строку заполняют только акционерные общества.

По строке 432 отражаются резервы, образованные на основании учредительных документов предприятия.

По строке 470 Бухгалтерского баланса за 2004 год нужно показать как нераспределенную прибыль (непокрытый убыток) прошлых лет, так и нераспределенную прибыль (непокрытый убыток) отчетного года. Раньше всегда эти показатели показывали в отдельных строках. Теперь делать этого не надо. Следует сказать, что статья 470 баланса должна давать информацию о нераспределенной прибыли (непокрытом убытке) с учетом рассмотрения итогов деятельности организации за 2004 год, принятых решений о покрытии убытков, выплате дивидендов и пр.

Чтобы заполнить строку 470 Бухгалтерского баланса, нужно взять сальдо счета 84 "Нераспределенная прибыль (непокрытый убыток). Кроме того, нужно учесть все проводки по распределению прибыли или погашению убытка, которые были сделаны по итогам 2004 г.

По строке 490 Бухгалтерского баланса (форма N 1) дается сумма строк:

- 410 "Уставный капитал";

- 420 "Добавочный капитал";

- 430 "Резервный капитал" баланса;

- 470 "Нераспределенная прибыль (непокрытый убыток)" (если образовалась прибыль) за вычетом данных по строке 411 "Собственные акции, выкупленные у акционеров", 470 "Нераспределенная прибыль (непокрытый убыток)" (если образовался убыток).

Раздел IV "Долгосрочные обязательства". баланса бухгалтер должен заполнить строки:

По строке 510 "Займы и кредиты" показываются заемные средства, задолженность по которым предприятие должно погасить более чем через 12 месяцев. Отсчет начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были получены.

Задолженность предприятия по кредитам и займам указывается с учетом начисленных процентов. Это установлено п.73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Стоит отметить, что в форме баланса не предусмотрены отдельные строки для расшифровки долгосрочных заемных средств. Однако если организация берет деньги взаймы из разных источников, то можно раздельно указать задолженность перед банками и другими организациями. Чтобы это сделать, в баланс нужно ввести дополнительные строки.

Под отложенным налоговым обязательством строка 515 понимается сумма, на которую придется увеличить налог на прибыль в следующем за отчетным или в последующих отчетных периодах. Чтобы рассчитать отложенное налоговое обязательство, бухгалтер должен сумму налогооблагаемых временных разниц умножить на ставку налога на прибыль.

Налогооблагаемые временные разницы возникают в случае, если в текущем периоде расходы для целей налогообложения признаются полностью, а в бухгалтерском учете - по частям.

Кроме того, налогооблагаемые разницы возникают тогда, когда для целей налогообложения расходы в отчетном периоде необходимо признать в большей сумме, чем для целей бухгалтерского учета. В обоих случаях в текущем периоде налогооблагаемая прибыль будет ниже бухгалтерской, поэтому налог необходимо платить в меньшем размере, чем по данным бухгалтерского учета.

Однако в будущем произойдет обратное, и налогооблагаемая прибыль окажется выше, чем бухгалтерская, в результате чего придется "переплатить" налог.

После того как вы определили отложенное налоговое обязательство, его нужно отразить в бухгалтерском учете. Прежде всего, такое обязательство следует отразить в бухгалтерском аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Отложенные налоговые обязательства уменьшаются по мере погашения временных налогооблагаемых разниц. В учете эта операция отражается такой проводкой:

Дебет 77 Кредит 68 субсчет "Расчеты по налогу на прибыль"

- погашено отложенное налоговое обязательство.

Хочу заметить, что нужно списать отложенное налоговое обязательство, если выбывает объект, с которым связано данное обязательство. В учете при этом делается проводка:

Дебет 77 Кредит 99

- списана сумма отложенного налогового обязательства.

По строке 520 вписываются суммы привлеченных долгосрочных пассивов организации, которые не были указаны в строках 510 и 515.

По строке 590 указывается сумма строк 510 "Займы и кредиты", 515 "Отложенные налоговые обязательства" и 520 "Прочие долгосрочные обязательства" баланса.

Раздел V "Краткосрочные обязательства":

В строке 610 "Займы и кредиты" отражают задолженность организации по кредитам и займам, полученным менее чем на 12 месяцев. Задолженность по краткосрочным кредитам и займам приводится с учетом процентов, которые организация должна уплатить в отчетном периоде.

По строке 620 отражают общую сумму кредиторской задолженности организации. Расшифровку же приводят в строках 621 - 625.

По строке 621 показывают задолженность перед поставщиками и подрядчиками за поступившие материальные ценности, выполненные работы, оказанные услуги.

По строке 622 нужно привести сумму начисленной, но еще не выданной заработной платы.

По строке 623 отражают задолженность перед государственными внебюджетными фондами. То есть тут надо записать сумму единого социального налога и взносов по обязательному пенсионному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний.

По строке 624 указывают задолженность перед бюджетом.

По строке 625 представляется прочая кредиторская задолженность организации: суммы страховых взносов, арендная плата, долги перед подотчетниками и т.п.

Строка 630 "Задолженность перед участниками (учредителями) по выплате доходов". Условия, которые должно выполнить предприятие, прежде чем выплачивать деньги своим владельцам, установлены Федеральным законом от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" и Федеральным законом от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах":

1) уставный капитал общества должен быть полностью оплачен;

2) у организации должно быть достаточно денег, чтобы погасить задолженность перед всеми кредиторами;

3) стоимость чистых активов общества должна превышать сумму его уставного и резервного капиталов. Причем такое соотношение должно сохраниться и после того, как будут выплачены дивиденды;

4) организация должна рассчитаться со своими бывшими владельцами, если те решили продать ей свои акции (или доли);

5) надо объявить, какие дивиденды будут выплачиваться по каждому типу акций;

6) необходимо выплатить дивиденды всем владельцам привилегированных акций.

По строке 640 Бухгалтерского баланса отражаются доходы предприятия, которые относятся к будущим отчетным периодам, а получены уже в этом году. К таким доходам, в частности, относятся:

- получение арендной платы авансом за несколько месяцев вперед;

- целевые бюджетные поступления коммерческим организациям;

- стоимость безвозмездно полученного имущества и т.п.

По строке 650 Бухгалтерского баланса указываются суммы, которые организация зарезервировала для покрытия своих будущих затрат.

В соответствии с п.72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н), предприятия могут создавать резервы на:

- предстоящую оплату отпусков работникам;

- выплату ежегодного вознаграждения за выслугу лет;

- выплату вознаграждений по итогам работы за год;

- ремонт основных средств;

- производственные затраты по подготовительным работам в связи с сезонным характером производства;

- предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- гарантийный ремонт и гарантийное обслуживание;

- покрытие иных предвиденных затрат.

По строке 660 Бухгалтерского баланса отражаются суммы краткосрочных обязательств, которые нельзя отнести к другим статьям раздела "Краткосрочные обязательства".

По строке 690 вписывается сумма строк 610 "Займы и кредиты", 620 "Кредиторская задолженность", 630 "Задолженность перед участниками (учредителями) по выплате доходов", 640 "Доходы будущих периодов", 650 "Резервы предстоящих расходов" и 660 "Прочие краткосрочные обязательства" баланса.

По строке 700 вписывается сумма строк 490 "Итого по разделу III", 590 "Итого по разделу IV" и 690 "Итого по разделу V".

В разделе справка о наличии ценностей, учитываемых на забалансовых счетах баланса бухгалтер должен заполнить строки:

"Арендованные основные средства" (код строки 910);

"в том числе по лизингу" (код строки 911);

"Товарно-материальные ценности, принятые на ответственное хранение" (код строки 920);

"Товары, принятые на комиссию" (код строки 930);

"Списанная в убыток задолженность неплатежеспособных дебиторов" (код строки 940);

"Обеспечения обязательств и платежей полученные" (код строки 950);

"Обеспечения обязательств и платежей выданные" (код строки 960);

"Износ жилищного фонда" (код строки 970);

"Износ объектов внешнего благоустройства и других аналогичных объектов" (строка 980);

"Нематериальные активы, полученные в пользование" (код строки 990);

"Прочие" (код строки 995).

По строке 910 "Арендованные основные средства" Справки записывают стоимость всех взятых в аренду основных средств (в том числе полученных по договору лизинга). Эти средства организация учитывает на забалансовом счете 001 "Арендованные основные средства".

Пример. В 2004 г. ООО ПКФ «Миллениум-2» получило в аренду оборудование, которое использует для упаковки готовой продукции. Срок аренды - 1 год. Ежемесячная арендная плата составляет 11 800 руб. (в том числе НДС - 1800 руб.).

Стороны договорились оценить оборудование в 1 500 000 руб.

За балансом делают проводку:

Дебет 001

- 1 500 000 руб. - отражено по договорной стоимости оборудование, полученное в аренду.

В течение года ежемесячно в бухгалтерском учете этого предприятия будут делать следующие записи:

Дебет 20 Кредит 76

- 10 000 руб. - начислена арендная плата за производственное оборудование;

Дебет 19 Кредит 76

- 1800 руб. - отражен НДС по арендной плате;

Дебет 76 Кредит 51

- 11 800 руб. - перечислена арендная плата за производственное оборудование;

Дебет 68 субсчет "Расчеты по НДС" Кредит 19

- 1800 руб. - возмещен из бюджета НДС по арендной плате.

Когда оборудование возвратят арендодателю, сделают проводку:

Кредит 001

- 1 500 000 руб. - списана договорная стоимость оборудования, возвращенного арендодателю после того, как истек срок действия договора.

По этой строке Справки отдельно указывают стоимость арендованных основных средств, полученных по договору лизинга.

По строке 920 записывают стоимость товарно-материальных ценностей, поступивших на предприятие, но не принадлежащих ему на праве собственности. Такая ситуация может возникнуть по разным причинам. Например, покупатель может отказаться от акцепта счетов за оплату материалов, не соответствующих характеристикам, которые указаны в договоре. А может быть, в договоре сказано, что покупатель имеет право использовать полученные материалы только после того, как оплатит их полностью.

По строке 930 "Товары, принятые на комиссию"Справки приводят стоимость товаров, принятых на комиссию. Согласно п.1 ст.996 Гражданского кодекса РФ, товары, принятые на комиссию, а также приобретенные для комитента, являются его собственностью. Поэтому комиссионер отражает их за балансом - на счете 004 "Товары, принятые на комиссию" - по ценам, установленным в приемо-сдаточных документах. Многие же организации, принимая товар на комиссию, отражают его на счете 41 "Товары". Это ошибка.

По строке 940 отражаются задолженности неплатежеспособных дебиторов. Как известно, дебиторская задолженность, по которой истек срок исковой давности, должна быть списана на убытки предприятия. Это следует из п.77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

По строке 950 Справки показываются суммы гарантий, которые предприятие получило в обеспечение обязательств контрагента. Эти суммы учитываются на забалансовом счете 008 "Обеспечения обязательств и платежей полученные".

По строке 960 организация приводит суммы гарантий, которые она выдала в обеспечение своих обязательств. Эти суммы учитываются на счете 009 "Обеспечения обязательств и платежей выданные".

По строке 970 Справки отражается сумма износа, начисленная по объектам жилищного фонда. Износ по этим объектам начисляется в конце года исходя из установленных норм амортизационных отчислений. Это установлено п.17 Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н.

По строке 980 указываются суммы износа, которые начислены по объектам внешнего благоустройства, а также по объектам лесного и дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.

По строке 990 "Нематериальные активы, полученные в пользование" Справки бухгалтер должен показать стоимость нематериальных активов, которые получены в пользование. Это, прежде всего, компьютерные программы, на которые организация не имеет исключительного авторского права. К таким программам относятся практически все бухгалтерские и правовые программы, которыми пользуются в организациях. Ведь разработчик этих программ практически всегда дает их только во временное пользование.

По строке 995 Справки бухгалтеру следует показать стоимость прочих ценностей, которые учитываются за балансом, но не были еще отражены в предыдущих строках Бухгалтерского баланса (форма N 1).

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев