ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ ДЛЯ БУХГАЛТЕРСКОГО УЧЁТА

Документальное оформление инвентаризации

Структура бухгалтерского баланса

Руб. - 2000 руб. = 1333 руб

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

Заполнение отчета о прибылях и убытках за 2004 г. на примере ООО ПКФ «Миллениум-2»

Заполнение отчета об изменениях капитала за 2004 г. на ООО ПКФ «Миллениум-2»

Отчёт о движении денежных средств (форма № 4)

Заполнение отчета о движении денежных средств за 2004 г. на примере ООО ПКФ «Миллениум-2»

Навигация

БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

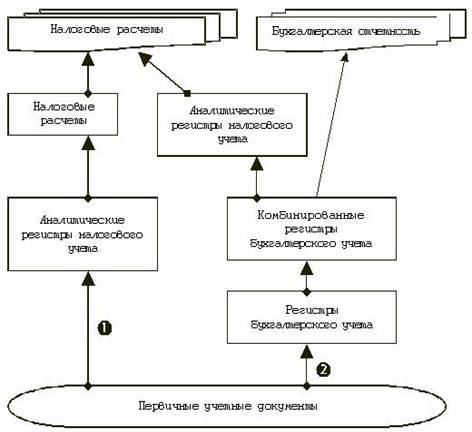

Бухгалтерский и налоговый учёт расчётов в коммерческой организации

178340

знаков

3

таблицы

0

изображений

3. БУХГАЛТЕРСКАЯ ОТЧЁТНОСТЬ

3.1 Отчёт о прибылях и убытках (форма № 2)

Составляя Отчет о прибылях и убытках за 2004 г., нужно следовать определенным правилам. Напомню: все данные в форме N 2 показывают нарастающим итогом с 1 января по 31 декабря 2004 г. При этом в графе 3 приводят данные за отчетный период, а в графе 4 - за аналогичный период прошлого года. Отрицательные же показатели записывают в круглых скобках.

Форма N 2 утверждена Приказом Минфина России от 22 июля 2003 г. N 67н. В этой форме не проставлены коды строк - они утверждены другим Приказом Минфина России, от 14 ноября 2003 г. N 102н. В большинстве регионов налоговые инспекции принимают Отчет о прибылях и убытках только если в нем проставлены коды. Поэтому в форме N 2 мы указали все строки с кодами.

Раздел I. "Доходы и расходы по обычным видам деятельности"

По строке 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг формы N 2 показывают выручку от обычных видов деятельности организации. Что считать обычным предпринимательством, фирма определяет самостоятельно (п.4 ПБУ 9/99 "Доходы организации"). Так, арендную плату, лицензионные платежи и выручку, полученную от участия в других организациях, в составе доходов от обычных видов деятельности могут учесть не все предприятия. А только те, которые получают такие доходы регулярно.

Заполняя строку 010 формы N 2, учитывайте только выручку, которую:

- можно определить;

- организация имеет право получить;

- организация знает, когда получит (или уже получила).

Выручку берут с учетом суммовых разниц, различных скидок или наценок, а также процентов, которые причитаются с покупателя за рассрочку платежа. А вот сумму НДС, акцизов, экспортных пошлин из величины выручки исключают. Кроме того, не являются доходами деньги, полученные посредником от покупателей за товары, принадлежащие комитенту (принципалу или доверителю), полученные авансы и суммы, поступившие в качестве залога, задатка и т.д.

По этой строке 020 "Себестоимость проданных товаров, продукции, работ, услуг" отражают затраты на изготовление и реализацию продукции, приобретение и продажу товаров, а также траты, связанные с выполнением работ и оказанием услуг. Иными словами, все расходы, которые в соответствии с п.5 ПБУ 10/99 "Расходы организации" считаются расходами по обычным видам деятельности.

Производственные организации могут списывать управленческие и коммерческие расходы в дебет счета 90, а могут распределять по счетам учета затрат. В этом случае стоимость готовой продукции в составе себестоимости списывается на счет 43. А затем в дебет 90 "Продажи" (субсчет "Себестоимость продаж").

Строка 029 "Валовая прибыль" - это промежуточный итог. Здесь приводят валовую прибыль предприятия. Она рассчитывается как разница между выручкой (строка 010) и себестоимостью (строка 020).

Строка 030 "Коммерческие расходы" - эту строку заполняют только те фирмы, которые коммерческие расходы не распределяют, а списывают полностью на себестоимость продукции или товаров, реализованных в отчетном периоде (п.9 ПБУ 10/99 "Расходы организации").

Коммерческими являются расходы, которые непосредственно связаны со сбытом продукции. Например, это затраты на рекламу, хранение и перевозку товаров и готовой продукции. Особенности учета наиболее распространенных коммерческих расходов рассмотрены ниже:

1) Расходы на тару и упаковку изделий.

Предприятия могут упаковывать продукцию непосредственно в производственных цехах либо на складах. Если предприятие упаковывает товары на складе готовой продукции, то затраты на упаковку и стоимость тары включаются в состав коммерческих расходов и учитываются по дебету счета 44. При этом в бухгалтерском учете предприятия делаются следующие проводки:

Дебет 44 Кредит 10 субсчет "Тара и тарные материалы" - отражена стоимость тары, использованной на упаковку готовой продукции;

Дебет 44 Кредит 70 (69) - отражена заработная плата сотрудников, занимающихся упаковкой продукции, и единый социальный налог.

2) Расходы на погрузку.

К таким расходам, в частности, можно отнести:

- амортизацию автопогрузчиков и другого оборудования;

- заработную плату грузчиков и единый социальный налог;

- стоимость работ по ремонту основных средств и оборудования (они могут производиться собственными силами и сторонними организациями).

3) Расходы по доставке готовой продукции покупателям.

Порядок распределения транспортных расходов между продавцом и покупателем зависит от того, насколько эти расходы учтены в цене продукции. В так называемых базовых условиях поставки стороны должны указать место, куда продавец должен за свой счет доставить продукцию. В этих случаях говорят, что цена на продукцию установлена франко - определенное место. Обычно применяется четыре вида цен:

- франко-склад поставщика (самовывоз);

- франко-вагон станции отправления;

- франко-вагон станции назначения;

- франко-склад покупателя.

В первом случае все транспортные расходы оплачивает покупатель, во втором и третьем расходы частично распределены между сторонами, в четвертом - транспортные расходы целиком оплачивает поставщик. Однако договор поставки может предусматривать и иные франко-цены.

4)Расходы на рекламу.

Расходы на рекламу - это расходы организации по целенаправленному информационному воздействию на потребителя для продвижения продукции (работ, услуг) на рынках сбыта.

Перечень рекламных расходов, которые полностью можно включить в расчет налога на прибыль, приведен в ст.264 Налогового кодекса РФ.

В целях налогообложения затраты на рекламу относятся к прочим расходам, связанным с производством и реализацией (пп.28 п.1 ст.264 Налогового кодекса). А прочие расходы, в свою очередь, являются косвенными (п.1 ст.318 Налогового кодекса РФ). Следовательно, когда бухгалтер рассчитывает налог на прибыль, он должен сразу списать все эти расходы, не распределяя их между остатками продукции на складе и незавершенным производством. Так сказано в п.2 ст.318 Налогового кодекса РФ.

Строка 040 "Управленческие расходы" - предназначена для того, чтобы отражать общехозяйственные расходы фирмы. В состав таких расходов включают зарплату администрации, расходы на их командировки, амортизацию офисного оборудования, стоимость лицензий и т.д.

По строке 050 "Прибыль (убыток) от продаж"указывается финансовый результат от продажи продукции (товаров, работ, услуг). Его бухгалтер определяет на основании данных Отчета о прибылях и убытках. Стоит отметить, что в новой типовой форме Отчета не сказано, как это делать. Поэтому я рекомендую воспользоваться формулой:

строка 050 = строка 010 - строка 020 - строка 030 - строка 040.

Кроме того, строку 050 "Прибыль (убыток) от продаж" можно заполнить и на основании оборота по счету 90 "Продажи" субсчет "Прибыль/убыток от продаж" в корреспонденции со счетом 99 "Прибыли и убытки".

Раздел II. "Прочие доходы и расходы"

По строке 060 отражаются проценты, которые предприятие должно получить:

- от организаций за предоставленные им займы;

- от банка за средства, хранящиеся на расчетном счете;

- по облигациям, государственным ценным бумагам, депозитам.

Наиболее распространенной формой хранения свободных денежных средств является банковский депозит.

Депозит - это банковский вклад организации или физического лица. Наиболее распространенные виды депозитов - срочный и до востребования. Срочный депозит открывается на определенный срок (например, на три месяца или на полгода). По истечении срока его действия вкладчик получает проценты, зафиксированные в договоре.

Строка 070 "Проценты к уплате" - здесь приводят проценты, которые организация обязана выплатить по полученным кредитам и займам, выданным облигациям, проданным акциям.

Бухгалтерский учет процентов за кредит зависит от того, на какие цели его взяли. Так, если кредит взят на пополнение оборотных средств, выплату заработной платы, на покупку финансовых вложений и т.п., начисленные проценты признают в бухгалтерском учете операционными расходами, то есть учитывают по дебету субсчета "Прочие расходы" счета 91 "Прочие доходы и расходы".

Если кредит получен на покупку основных средств или материально-производственных запасов, дело обстоит сложнее. В этом случае проценты, начисленные до того, как соответствующее имущество принято к бухгалтерскому учету, включают в его первоначальную стоимость. Если же организация уплачивает их после того, как первоначальная стоимость основного средства уже сформирована, проценты списывают на операционные расходы.

Проблема с процентами возникает при оприходовании тех основных средств, которые в ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию" названы инвестиционными активами. Определение таким активам дано в п.13 ПБУ 15/01. Это основные средства, на строительство или покупку которых требуется большое время.

Чтобы сделать равными бухгалтерскую и налоговую стоимость инвестиционного актива, стоит воспользоваться тем, что ПБУ 15/01 не конкретизирует, сколько именно должно составлять "большое время", требующееся для его покупки или строительства.

По строке 080 указываются доходы от участия в уставных капиталах других организаций. Эту строку заполняют только те предприятия, которые получают данный доход нерегулярно. Кроме того, его доля должна составлять менее 5 процентов от общего дохода. Все остальные предприятия записывают суммы этих доходов по строке 010.

По строке 090 показываются операционные доходы, не вошедшие в предыдущие группы. Перечень таких доходов приведен в п.7 ПБУ 9/99 "Доходы организации". К ним относятся:

- доходы от продажи основных средств, нематериальных активов, материалов и других активов организации;

- прибыль, которую организация получила в рамках договора простого товарищества, и вознаграждение за имущество, переданное в общее владение или пользование;

- прибыль, которую предприятие получило при разделе имущества простого товарищества.

По строке 100 "Прочие операционные расходы" указывается сумма операционных расходов, которые перечислены в п.11 Положения по бухгалтерскому учету "Расходы организаций" (ПБУ 10/99). В частности, это:

- остаточная стоимость проданных активов;

- налоги и сборы, которые уплачиваются за счет финансовых результатов (например, налог на имущество, налог на рекламу).

Также по этой строке нужно показать расходы, связанные с оплатой услуг кредитных организаций. К этой группе операционных расходов относятся суммы, которые предприятие уплачивает кредитным организациям за:

- расчетно-кассовое обслуживание;

- покупку или продажу иностранной валюты;

- другие услуги.

Кроме того, по строке 100 вписываются расходы, связанные с предоставлением за плату:

- во временное пользование активов организации;

- прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности.

Этим правилом руководствуются те предприятия, которые доходы от вышеперечисленных видов деятельности отразили по строке 090 Отчета о прибылях и убытках.

По строке 120 "Внереализационные доходы" указывается сумма внереализационных доходов. Заполняя эту строку, бухгалтер должен руководствоваться п.8 ПБУ 9/99 "Доходы организации".

В этом пункте приведен перечень внереализационных доходов, в который вошли:

- штрафы, пени, неустойки, которые организация должна получить в отчетном периоде по решению суда или которые признаны должниками;

- стоимость безвозмездно полученных активов, списанная со счета, на котором ведется учет доходов будущих периодов;

- компенсации за убытки, причиненные организации;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- имущество, излишек которого выявлен при инвентаризации.

Согласно ст.330 Гражданского кодекса РФ, за невыполнение или несвоевременное выполнение обязательств в договоре может быть предусмотрена выплата должником неустойки в виде штрафов или пеней.

В бухгалтерском учете предприятия-кредитора сумма неустойки отражается по кредиту счета 91 "Прочие доходы и расходы", но при условии, что она присуждена судом или признана должником. До этого момента неустойку на счетах бухгалтерского учета не отражают.

В налоговом учете признанные должником (назначенные решением суда) штрафы также учитываются в составе внереализационных доходов.

В состав внереализационных доходов также включаются суммы прибылей прошлых лет, выявленные в отчетном году. Это связано с тем, что все ошибки, допущенные в бухгалтерском учете в прошлых отчетных периодах, организация должна исправлять в том отчетном периоде, в котором ошибки были выявлены.

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности, списываются в кредит счета 91 "Прочие доходы и расходы" в том отчетном периоде, в котором истек срок исковой давности.

В состав внереализационных доходов также включаются положительные курсовые разницы. Согласно ст.8 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", бухгалтерский учет имущества, обязательств и хозяйственных операций предприятия ведется в валюте Российской Федерации - в рублях.

По строке 130 "Внереализационные расходы" записываются суммы внереализационных расходов. Их перечень приведен в п.12 ПБУ 10/99 "Расходы организации". В него вошли следующие расходы:

- штрафы, пени, неустойки, подлежащие уплате за нарушение условий договоров;

- возмещение убытков, которые причинила организация;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности;

- курсовые разницы;

- сумма уценки активов;

- затраты на благотворительную деятельность;

- затраты на спортивные и культурно-просветительские мероприятия, отдых, развлечения.

Основанием для отражения в учете причиненных организацией убытков является решение суда или претензионное письмо контрагента, если выставленные претензии приняты.

К убыткам прошлых лет, признанным в отчетном году, относятся, например, ошибочно не включенные в себестоимость в прошлом отчетном периоде расходы.

Это связано с тем, что все ошибки, допущенные в учете в прошлых отчетных периодах, организация должна исправлять в том отчетном периоде, в котором были выявлены эти ошибки.

Согласно п.77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, дебиторская задолженность, по которой срок исковой давности истек, а также другие долги, нереальные для взыскания, списываются на финансовые результаты деятельности организации.

Долги, списанные на убытки организации, являются ее внереализационными расходами. Для списания просроченной дебиторской задолженности необходимо провести инвентаризацию задолженности и оформить письменное обоснование списания и приказ руководителя организации на списание задолженности.

Строка 140 "Прибыль (убыток) до налогообложения" - здесь показывают финансовый результат деятельности организации за 2004 год. Его рассчитывают по данным Отчета о прибылях убытках. Это не что иное, как "бухгалтерская" прибыль или убыток организации.

Строка 142 "Отложенные налоговые обязательства" - тут раскрывают показатель отложенных налоговых обязательств. Как и в случае с отложенными налоговыми активами, в Отчете приводят разницу между оборотами по счету 77. Если кредитовый оборот (где отражают начисление обязательств) превышает дебетовый (тут показывают списание или погашение), то результат уменьшит прибыль (увеличит убыток).

В противном случае прибыль будет увеличена (убыток уменьшен).

Строка 150 "Текущий налог на прибыль" - по этой строке показывают текущий налог на прибыль. То есть сумму налога, которая отражена по строке 250 листа 02 Декларации по налогу на прибыль.

Конечно, проще взять искомую сумму из налоговой отчетности.

Однако фирмы, которые применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль", могут воспользоваться формулой, приведенной в п.21 указанного документа:

Условный расход по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство = текущий расход по налогу на прибыль

или:

(-) Условный расход по налогу на прибыль + постоянное налоговое обязательство + отложенный налоговый актив - отложенное налоговое обязательство = текущий доход по налогу на прибыль.

Напомню, что условный расход (доход) - это произведение бухгалтерской прибыли или убытка (величины, отраженной по строке 140 Отчета) и ставки налога на прибыль.

Постоянные налоговые обязательства возникают, когда постоянные разницы умножают на ставку налога на прибыль.

В свою очередь такие разницы - это затраты, которые учитываются для целей бухгалтерского учета, но не включаются в расходы при расчете налога на прибыль. Скажем, суммы, которые организация потратила сверх норм, установленных в Налоговом кодексе РФ (это касается суточных, компенсаций за использование личного транспорта, представительских расходов, затрат на страхование).

Условный расход будет в том случае, если у предприятия есть прибыль. Такой расход бухгалтер показывает следующей проводкой:

Дебет 99 субсчет "Условный расход по налогу на прибыль" Кредит 68 субсчет "Расчеты по налогу на прибыль"

- отражен условный расход по налогу на прибыль.

Условный же доход получается только в том случае, если у предприятия убыток (по данным бухгалтерского учета). Как нам разъяснили в Минфине России, такой доход в бухгалтерском учете нужно показывать не всегда. А только в том случае, если у организации есть прибыль по данным налогового учета. Отражая условный доход, бухгалтер делает запись:

Дебет 68 субсчет "Расчеты по налогу на прибыль" Кредит 99 субсчет "Условный доход по налогу на прибыль"

- отражен условный доход по налогу на прибыль.

Строка 190 "Чистая прибыль (убыток) отчетного периода" - здесь отражают чистую прибыль (убыток) по итогам 2004 г.

Показатель строки 19 определяется так:

Строка 150 "Прибыль (убыток) до налогообложения" + строка 160 "Отложенные налоговые активы" - строка 180 "Текущий налог на прибыль".

По строке 200 "Постоянные налоговые обязательства (активы)"Отчета о прибылях и убытках нужно показать суммы постоянных налоговых обязательств. Как рассчитывать такие обязательства, определено в ПБУ 18/02 "Учет расчетов по налогу на прибыль". Так, нужно сумму постоянных разниц умножить на ставку налога на прибыль.

По строке 201"Базовая прибыль (убыток) на акцию" бухгалтер должен показать базовую прибыль (убыток) на акцию. Этот показатель отражает часть прибыли отчетного года, причитающуюся акционерам - владельцам обыкновенных акций. Чтобы рассчитать этот показатель, нужно воспользоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными Приказом Минфина России от 21 марта 2000 г. N 29н (далее - Методические рекомендации).

Базовая прибыль отчетного периода - это прибыль, оставшаяся в распоряжении акционерного общества после всех обязательных платежей в бюджет (например, налога на прибыль) и выплаты дивидендов по привилегированным акциям.

По строке 202 нужно отразить величину разводненной прибыли (убытка) на акцию. Эта величина, которая отражает возможное снижение уровня базовой прибыли на акцию в следующем отчетном периоде. Чтобы рассчитать этот показатель, нужно воспользоваться Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденными Приказом Минфина России от 21 марта 2000 г. N 29н (далее - Методические рекомендации).

По строке 210 показывают неустойки за нарушение хозяйственных договоров, полученные или уплаченные организацией. Эти суммы должны быть начислены по решению суда или с согласия должника.

По строке 220 отражают прибыль прошлых лет, выявленную в отчетном году (тоже касается и убытка).

По строке 230 заносят суммы возмещенных убытков.

По строке 240 приводят курсовые разницы.

По строке 250 необходимо показать суммы, которые были перечислены в резерв под снижение стоимости материальных ценностей, в резерв под обесценение финансовых вложений.

По строке 260 отражают списанные дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Похожие работы

... «Евросеть-Ритейл» является плательщиком налога на добавленную стоимость (НДС), налога на имущество организаций, единого социального налога (ЕСН). С 1 января 2004 г. осуществляется исчисление и уплата налога на имущество организаций в соответствии с главой 30 Налогового кодекса РФ. ООО Филиал Южный «Евросеть-Ритейл» в соответствии со статьёй 373 главы 30 Налогового кодекса РФ «Налог на имущество» ...

... постоянного представительства) в зависимости от вида получаемых доходов. Сумма начисленных налогов уменьшает налогооблагаемую прибыль. Расчет налоговой базы ведется в целом по организации, включая обособленные подразделения. Организация налогового учёта в организации начинается с разработки концепции налогового учета организации. Концепция налогового учета представляет собой основные ...

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... Таким образом, налогообложение процентных доходов по вкладам в банках по окончании текущего налогового периода будет производиться в двух режимах. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ВКЛАДОВ В РУБЛЯХ И ИНОСТРАННОЙ ВАЛЮТЕ ОАО МОСКОВСКОГО АКЦИОНЕРНОГО КОММЕРЧЕСКОГО БАНКА «ВОЗРОЖДЕНИЕ» 2.1 Характеристика ОАО Московского акционерного коммерческого банка «Возрождение» Открытое акционерное ...

0 комментариев