Навигация

1. информационную;

2. контрольную.

Информационная функция является одной из основных функций учета. И это вполне объяснимо, так как бухгалтерия представляет собой место пересечения информационных потоков на предприятии. Именно здесь собираются все данные о хозяйственной деятельности из разных подразделений и служб предприятия, складывается общая картина состояния дел предприятия. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия. Без такой информации невозможно решать текущие проблемы и тем более строить планы на будущее.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Именно эти свойства бухгалтерского учета позволяют отражать все изменения, как положительные, так и негативные, происходящие в хозяйственной деятельности. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность. В связи с этим можно сказать, что контрольная функция бухгалтерского учета способствует увеличению доходности предприятий.

1.3. Законодательные основы бухгалтерского учета

Бухгалтерский учет часто называют «языком» бизнеса и предпринимательства. Поэтому в основе организации и ведения бухгалтерского учета должны лежать общие правила, принимаемые и исполняемые всеми участниками хозяйственной деятельности. Эти правила регламентируются законодательными и нормативными актами на уровне государства. В нормативных документах определяется порядок регулирования, организации и ведения бухгалтерского учета для всех предприятий и организаций, являющихся юридическими лицами.

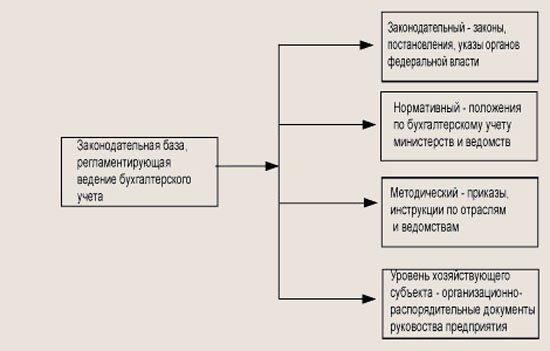

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень — законодательный, он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

Рис. 1.3. Законодательная база бухгалтерского учета[7]

Второй уровень — нормативный, представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ), например:

· ПБУ 1/98 «Учетная политика предприятия»;

· ПБУ 4/99 «Бухгалтерская отчетность предприятия»;

· ПБУ 9/99 «Доходы организации»;

· ПБУ 10/99 «Расходы организации»;

· ПБУ 14/2000 «Учет нематериальных активов»;

· ПБУ 5/01 «Учет материально-производственных запасов»;

· ПБУ 6/01 «Учет основных средств» и т.д.

Третий уровень — методический, он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта, представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.[8]

Нормативное регулирование бухгалтерского учета позволяет однозначно трактовать учетную информацию и определять ответственность за нарушения, допущенные при ведении бухгалтерского учета.

1.4. Предмет и объект бухгалтерского учета

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект — предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются (рис. 1.4):

· хозяйственные средства — как материальная основа деятельности предприятия;

· хозяйственные процессы — как содержание самой деятельности предприятия;

· результаты хозяйственной деятельности — прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета[9]

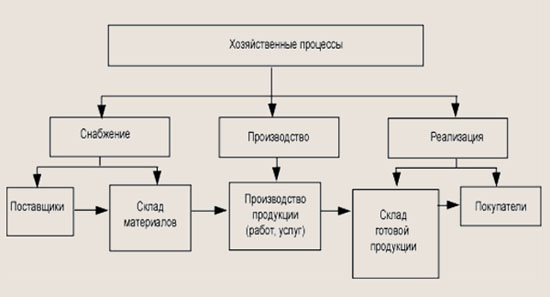

Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию (рис. 1.5). Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

· трудовые ресурсы;

· материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

· средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса[10].

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

Рис. 1.5. Схема основных хозяйственных процессов[11]

ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

Похожие работы

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

0 комментариев