Навигация

Методические рекомендации по организации и ведению управленческого учета

48476

знаков

0

таблиц

5

изображений

2.4. Методические рекомендации по организации и ведению управленческого учета.

Настоящие методические рекомендации разработаны с целью оказания помощи руководителям организаций независимо от их организационно-правовых форм и форм собственности по проведению мероприятий, направленных на формирование полной, оперативной и достоверной информационной и аналитической базы принятия обоснованных управленческих решений, а также для осуществления оперативного контроля за эффективностью использования ресурсов организации, и носят рекомендательный характер.

В данном разделе более подробно будут рассмотрены такие аспекты управленческого учета, как основные компоненты системы управленческого учета в организации, основные процессы, обеспечивающие формирование и функционирование системы управленческого учета, и факторы, оказывающие влияние на организацию системы управленческого учета в организациях[17].

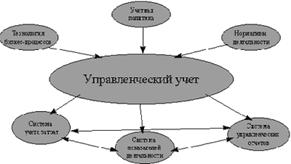

1) Основные компоненты системы управленческого учета в организации.

Для организации и ведения управленческого учета на предприятии необходима классификация процессов и технологий в соответствии с систематикой управленческого учета.

В соответствии с международной практикой базовыми компонентами системы управленческого учета и анализа на предприятиях являются:

· учет и управление затратами;

· разработка оценочных и сравнительных показателей деятельности;

· планирование оперативной производственной, финансовой и инвестиционной деятельности (включая бюджетирование).

В систему управленческого учета и анализа включают также прогнозирование внутренних и внешних факторов, оказывающих влияние на деятельность предприятия, а также составление управленческой отчетности.

Система учета и управления затратами.

Система учета и управления затратами дает руководству организации:

· информацию о том, где, когда и в каких объемах расходуются ресурсы организации;

· прогноз изменения расходования ресурсов организации при изменении параметров и условий деятельности организации;

· возможность на основе полученной информации обеспечить максимально высокий уровень отдачи от использования ограниченных ресурсов.

Система учета и управления затратами должна учитывать внешние требования в части налогового законодательства, согласоваться с корпоративными принципами, а также опираться на стандарты функциональной деятельности. Последнее особенно значимо для производственных предприятий, так как расчет производственной себестоимости связан с особенностями технологических процессов. Это справедливо и для операционной себестоимости в торговом бизнесе.

Система показателей деятельности

Показатели деятельности лежат в основе планирования работы подразделений и делегирования ответственности на предприятии. Для реализации соответствующих управленческих функций менеджерами всех уровней, необходимы правила делегирования полномочий, правила распределения ответственности в структуре управления организаций. При этом важность рассматриваемой подсистемы не зависит от принятого похода к построению системы управления (иерархического, дивизионного или матричного).

Чем сложнее управленческая структура, тем большее значение имеет правильный выбор системы показателей деятельности, правильное функционирование системы, то есть своевременное определение показателей и эффективность их с точки зрения отражения задач, стоящих перед каждым подразделением.

Классификация направлений управленческого учета в зависимости от функциональной принадлежности

Поскольку в каждой организации можно выделить несколько различных бизнес процессов, для каждого направления хозяйственной деятельности обычно формируются специальные, присущие только ему формы управленческой отчетности, управленческих данных и моделей, а, следовательно, и специализированная форма управленческого учета. При этом в каждой организации есть и общий управленческий учет, стандартная управленческая отчетность и показатели деятельности. В качестве примеров специализированных сфер применения управленческого учета в зависимости от бизнес-процессов можно привести следующие:

· закупки, складирование;

· производство;

· продажи;

· управление финансовыми инструментами;

· управление инвестициями;

· управление транспортными потоками;

· холдинговое управление.

2) Основные процессы, обеспечивающие формирование и функционирование системы управленческого учета.

Среди основных процессов, реализация которых лежит в сфере деятельности экономиста-специалиста по управленческому учету, формирующих базу системы управленческого учета и анализа, можно выделить следующие:

Идентификация, измерение и накопление данных

Процесс идентификации заключается в определении, классификации и оценке хозяйственных операций и других экономически значимых событий с целью последующего отражения соответствующей информации в системе управленческого учета.

Процесс измерения предусматривает представление данных о хозяйственных операциях, других произошедших или потенциально возможных экономически значимых событиях в количественном выражении. Такое представление может основываться и на оценочных расчетах.

Под накоплением понимается упорядоченное и последовательное отражение и классификация хозяйственных операций и других экономически значимых событий в соответствующих учетных регистрах.

Анализ, подготовка и интерпретация информации

Процесс анализа информации предполагает определение круга пользователей и задач для реализации отчетной деятельности, а также выявление взаимосвязи этой деятельности с другими экономически значимыми событиями и ситуациями. Цель процесса - предоставление более адекватной отчетной информации.

Подготовка и интерпретация учетных и/или плановых данных сводятся к согласованию этих данных по определенным признакам. Цель - предоставление логически связанной и обоснованной информации, включающей, если это уместно, аналитические и прогнозные заключения.

Экономистам рекомендуется интерпретировать в разрезе различных аналитических систем все возможные виды внутренней и внешней информации об организации (например, ее клиентах и ресурсах) и ее деятельности (направлениях бизнеса); сообщать о влиянии, которое поступающая или планируемая информация может оказать на работу компании; делать заключение о значимости и достоверности данных.

Разработка и технологическое внедрение информационной системы

В современном управленческом учете широко используются информационные технологии, что предполагает создание на предприятии информационной системы для целей управленческого учета, соответствующей запросам руководства предприятия, его владельцев и акционеров[18].

В ходе конструирования и разработки полноценной информационной системы управления необходимо реализовать следующие задачи:

· определить результаты, которые пользователи должны получать из системы;

· указать, какие данные необходимо вводить в систему для получения требуемых результатов;

· разработать требования к системе обработки, преобразующей данные на входе в информацию на выходе;

· обеспечить управление и безопасность на уровне баз данных.

Для обеспечения отбора, накопления, передачи, анализа и сохранности информации необходимо применять современные методики и оборудование. Поэтому экономисты- специалисты в области управленческого учета или члены команды по внедрению управленческого учета должны владеть современными информационными технологиями и автоматизированными методиками ведения учета для их применения в обработке и управлении информацией. Например:

· программное обеспечение (приложения), реализующие основные учетные функции и управление базами данных, методы финансового планирования и принятия решений, такие как модели оптимизации использования активов и распределения ресурсов;

· сетевые и коммуникационные системы.

3) Факторы, оказывающие влияние на организацию системы управленческого учета в организациях.

В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных организациях имеет свои особенности.

Среди ключевых факторов, обуславливающих особенности построения системы управленческого учета в организациях, можно назвать следующие:

· особенности нормативно-правового регулирования деятельности организации;

· характер деятельности (производственная сфера, торговля, выполнение работ, оказание услуг);

· масштаб деятельности (операций);

· организационная структура (отдельное предприятие, консолидированная группа и т.д.);

· внутренние стандарты деятельности (стандарты корпоративного управления, стандарты качества);

· наличие и характеристики систем информационного обеспечения для целей управления (например, программное обеспечение, позволяющее создавать большие базы данных и управлять интегрированной базой данных)[19].

ЗАКЛЮЧЕНИЕ

В заключении хочу перечислить все нововведения, целесообразные для усовершенствования системы бухгалтерского учета.

Во-первых, это изменение состава затрат, включаемых в себестоимость продукции.

Во-вторых, желательность выбора методики затрат, основанной на идее западной системы «директ-костинг» и исчислении неполной производственной себестоимости.

В-третьих, внедрение ЭВМ для автоматизации первичных документов и сбора информации.

И, в-четвертых, что очень важно, освоение автоматизтрованной формы учета.

Сейчас, в условиях становления рыночных отношений, особенно важно совершенствовать систему бухгалтерского и развивать систему управленческого учета. С развитием рыночных отношений постепенно расширяется самостоятельность предприятий, в том числе и в вопросах установления цен на свою продукцию с учетом складывающихся на рынке спроса и предложения, что является одной из характеристик этих отношений, в результате чего изменяются задачи, стоящие перед бухгалтерским учетом и его системой. Исходя из рассчитанного уровня себестоимости нужно организовать производство таким образом, чтобы обеспечить приемлемый уровень себестоимости и возможность ее постоянного снижения.

Неотъемлемой частью совершенствования системы бухгалтерского учета является внедрение автоматизированной формы бухгалтерского учета, а также повышение качества подготвки бухгалтеров.

И в завершении можно отметить, что кроме совершенствования форм учета на самом предприятии и повышения качества бухгалтеров, представляется целесообразным и жизненно необходимым воспользоваться опытом западных стран: создать аудиторские фирмы по предоставлению бухгалтерских услуг главных бухгалтеров по безналичному расчету. Это позволило бы одному бухгалтеру обслуживать несколько организаций по составлению месячных балансов, квартальных и годовых расчетов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Нормативно-правовые акты:

1. Методические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22 апреля 2002 г. N 4).

2. ПБУ 10/99 «Расходы организации». (Утверждено приказом Минфина РФ от 06.05.99г. № 33н).

3. ПБУ 4/99 «Бухгалтерская отчетность организации». (Утверждено приказом МФ РФ от 6 июля 1999 года № 43н).

4. ПБУ 9/99 «Доходы организации». (Утверждено приказом Минфина РФ от 06.05.99г. № 32н).

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом МФ РФ от 29 июля 1998 года № 34н. (с изменениями и дополнениями от 24.03.00 № 31н).

6. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129-Ф3. (с изменениями и дополнениями от 28.03.02 № 32-ФЗ).

Научная литература:

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. И пер. – М.: ИКФ Омега-Л; Высш.шк., 2003

2. Глушков И.Е. «Бух. учет на современных предприятиях, «ЭКОР», г. Новосибирск, 2005

3. Друри. Колин, «Введение в управленческий учет и производственный учет», М; 2004

4. Карпова Т. П. «Основы управленческого учета», М.; «ИНФРА-М, 2003

5. Карпова Т.П. Управленческий учет: Учебник для вузов. – М.: ЮНИТИ, 2005

6. Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2003

7. Кондратова И. Г. «Основы управленческого учета», «Финансы и статистика, М.; 2003

8. Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004

9. Николаева С.А. «Учетная политика предприятия», М.; «ИНФРА-М», 2005

10. Палий В., Вандер «Управленческий учет (с элементами финансового учета)», М.; 2004

11. Рахмат З., Шеремет А. «Бухгалтерский учет в рыночной экономике»,М.; «ИНФРА-М», 2006

Периодические издания:

1. Гадасевич А.Г., руководитель департамента управленческого консалтинга компании «АУДЭКС». Искусство управлять.// «Главбух». – 2005 - №7 – С. 45-47.

2. Палий В.Ф., доктор экономических наук. Управленческий учет – система внутренней информации.// «Бухгалтерский учет». – 2003г. - № 2 – С.57-59.

3. Парасоцкая Н.Н., Петров Д.С., Финансовая академия при Правительстве РФ. Как составить бюджет.// «Бухгалтерский учет». – 2006. - № 17 – С.47-49.

4. Раметов А.Х., МГУ им. М.В. Ломоносова. Управленческий учет по сегментам деятельности предприятия.// «Бухгалтерский учет». – 2004 - № 15 – С.58-59.

5. Шарков Г.М., преподаватель-консультант ММФБШ, Шилкин С.А., эксперт журнала «Главбух». Как управленческий учет меняет работу бухгалтерии.// «Главбух». – 2005 – июнь - № 12. – С.69-74.

6. Шигаев А.И., ассистент кафедры управленческого учета КГФЭИ. Распределение затрат по видам внутрихозяйственной деятельности.// «Бухгалтерский учет». – 2004. - № 8 – С.50-52.

7. Шилкин С.А., эксперт журнала «Главбух». Что скажут банку цифры вашего баланса.// «Главбух». – 2005 – апрель – №8 – С.72-77.

[1] Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 года № 129-Ф3. (с изменениями и дополнениями от 28.03.02 № 32-ФЗ)

[2] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 57

[3] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 59

[4] Рахмат З., Шеремет А. «Бухгалтерский учет в рыночной экономике»,М.; «ИНФРА-М», 2006, С. 32

[5] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 75

[6] Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2003, С. 101

[7] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 94

[8] Глушков И.Е. «Бух. учет на современных предприятиях, «ЭКОР», г. Новосибирск, 2005, С. 257

[9] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 96

[10] Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. И пер. – М.: ИКФ Омега-Л; Высш.шк., 2003, С. 67

[11] Нидлз Б., Х.Андерсон, Д.Колдуэлл «Принципы бухгалтерского учета», М.; «Финансы и статистика», 2004, С. 97

[12] Палий В., Вандер «Управленческий учет (с элементами финансового учета)», М.; 2004, С. 125

[13] Друри. Колин, «Введение в управленческий учет и производственный учет», М; 2004, С. 83

[14] Друри. Колин, «Введение в управленческий учет и производственный учет», М; 2004, С. 90

[15] Кондратова И. Г. «Основы управленческого учета», «Финансы и статистика, М.; 2003, С. 114

[16] Шарков Г.М., преподаватель-консультант ММФБШ, Шилкин С.А., эксперт журнала «Главбух». Как управленческий учет меняет работу бухгалтерии.// «Главбух». – 2005 – июнь - № 12. – С.69-74

[17] Методические рекомендации по организации и ведению управленческого учета. (Утверждено Экспертно-консультативным советом по вопросам управленческого учета при Минэкономразвития России от 22 апреля 2002 г. N 4)

[18] Палий В.Ф., доктор экономических наук. Управленческий учет – система внутренней информации.// «Бухгалтерский учет». – 2003г. - № 2 – С.57-59

[19] Палий В.Ф., доктор экономических наук. Управленческий учет – система внутренней информации.// «Бухгалтерский учет». – 2003г. - № 2 – С.57-59

Похожие работы

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

0 комментариев